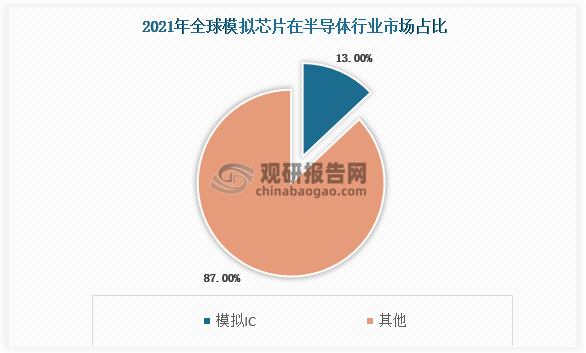

模拟芯片为半导体行业重要分支,相较半导体整体波动性较弱,近年来快速增长且领先行业。2021年全球半导体行业销售额5559 亿美元,2021 年模拟芯片占半导体市场规模约为13%。

数据显示:观研天下整理

数据显示,模拟IC市场2021年销售额为741 亿美元,同比增长30%,出货量达到2151亿颗,同比增长22%,均创历史新高。2021 年模拟芯片平均销售价格上涨6%增至0.34美元,这是模拟IC平均价格自2004 年后的再度翻涨。预计2022 年模拟芯片将再次实现两位数的增长,预计2022 年模拟芯片销告额将增长12%至832亿美元,出货量增长11%至2387亿颗,模拟芯片平均销告价格将增至0.35美元。

| 半导体 | 模拟芯片 |

| 销售额 | 741 亿美元 |

| 同比 | 30% |

| 出货量 | 2151亿颗 |

| 同比 | 22% |

| 平均销售价格 | 0.34美元 |

数据显示:观研天下整理

根据数据预测,2022 年通用型模拟芯片市场规模约为329.17 亿美元,专用型模拟芯片市场规模约为502 .96亿元。在通用型芯片中,电源管理和信号转换芯片增速最快,2021-2026 CAGR分别为7.3%和5.4%; 在专用型芯片中,汽车和通信市场增速最快,2021-2026 CAGR分别为10.5%和7.7%。汽车市场将是2022年模拟芯片增速最快的细分赛道,预期增速17%;通信市场受益于5G手机出货量及5G基础设施建设推进保持快速增长,2022 年预期增速14%。2022 年模拟芯片市场受下游不断增长的汽车电子、通信、工控、消费等需求驱动,电源管理IC、汽车/通信等专用模拟芯片和信号转换器等产品预期将保持快速增长。

2021-2022年模拟IC分产品类型市场空间(单位:亿美元)

分类

项目

2021年

2022年E

2021-2026年复合增速预测

通用型模拟芯片

电源管理

189.29

212.01

7.3%

信号转换

38.94

42.05

5.4%

放大器和比较器

41.88

44.81

4.2%

接口芯片

28.06

30.3

4.4%

合计

298.16

329.17

专用型模拟芯片

工业

37.94

41.35

5.6%

计算机

27.96

30.48

5.8%

通信

230.11

262.33

7.7%

汽车

117.74

137.75

10.5%

消费

28.5

31.06

4.9%

合计

442.24

502.97

数据显示:观研天下整理

数据显示,模拟IC主要下游为消费、通信、计算机、汽车、工控和政府/军工等,其中,通信(含智能手机)、工控和汽车占比较高,预计2022年占比分别为37.5%、19.5%和 24.7%,三个领域对电源管理芯片、专用模拟IC和信号转换器件的需求强劲,是当前模拟IC市场成长的主要动力。预计到2026年通信、工控和汽车占比有望达到37.8%、18. 6%和26.3%,通信行业仍然是模拟IC最大市场,汽车市场增速最快。从2021年模拟芯片全球龙头公司的

数据显示:观研天下整理

工业自动化和智能化将显著提升高性能数模转换器、隔离芯片和电源管理芯片等模拟IC需求。根据数据统计,2018-2022 年,全球工业模拟IC从31.75亿美元增长至41.35亿美元,预计2021-2026年CAGR将达到5.7%,将保持稳定增长。

数据显示:观研天下整理

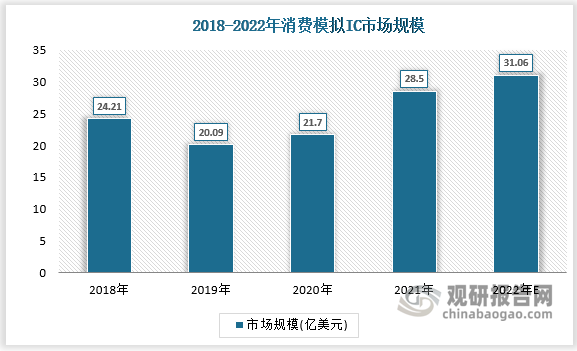

根据数据显示,2018-2022 年,全球消费模拟IC从24.21亿美元增长至31.06

亿美元,预计2021-2026年CAGR将达到4.9%,将保持稳定增长。

数据显示:观研天下整理(YYJ)

相关行业分析报告参考《中国模拟芯片行业发展现状研究与投资前景预测报告(2022-2029年)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。