一、行业基本概述

奶牛养殖就是指对于奶牛的养殖。奶牛是偶蹄目牛科牛属的哺乳动物,奶牛体型高大,结构匀称,皮薄、脂肪少,被毛细短,毛色往往呈明显的黑白色或者黄色。奶牛的乳房大而丰满,一般有四只乳头,两列均匀,多余的副乳头短小,一般都不出奶,后天会自然菱缩。

奶牛喜欢清洁、干燥的环境,需要保持平整、干燥、清洁、防止积水,夏季要注意排水。爱喝新鲜、清洁的饮水。饲养奶牛以粗饲料、青贮饲料、能量饲料、蛋白饲料为主,饲料中添加香料、糖精钠、谷氨酸钠、有机酸等调味剂可提高奶牛的采食量和产奶量。母牛发情时,兴奋不安,哞叫,互相追逐、爬跨,食欲减退,泌乳量下降,外阴充血肿胀。奶牛妊娠期为275~285天,平均280天。奶牛的正常寿命在25年左右。

奶牛主要可分为乳用品种及乳肉兼用品种两大类,其中乳用品种主要有荷斯坦奶牛、娟姗牛、爱尔夏牛、更赛牛、乳用短角牛;乳肉兼用品种有瑞士褐牛、丹麦红牛、西门塔尔牛(德系、中系)和中国的三河牛、草原红牛、新疆褐牛、科尔沁牛等。我国奶牛品种主要是荷斯坦牛,现分布全国各地,以黑龙江、内蒙古、新疆等北方草原地区为多,其他地区则分布于城镇郊区和部分近郊农村。

二、行业市场发展情况

1、奶牛养殖业规模化进程不断加深

牛奶营养全面,是适合长期饮用的饮品,也是现代乳品工业的重要原料。长期饮用能够提高人体体质,也能补充钙质。而奶牛的奶质和其饮食结构以及运动量具有很强的相关性,合理且健康饮食的奶牛,产出的奶更香醇、更有营养。因此牛奶业的健康发展有利于振兴农村经济,已经推出多项政策推动该行业的发展。

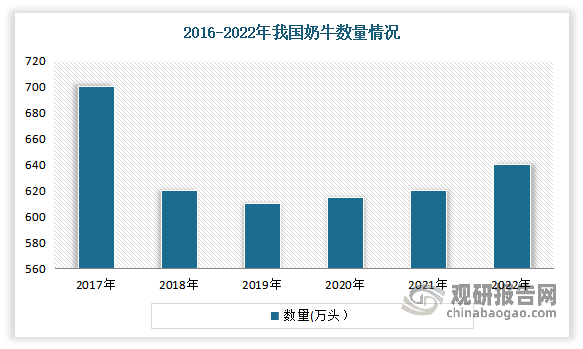

奶牛养殖业是畜牧业的重要组成部分。我国原始畜牧业兴起于新石器时代,十九世纪中期近代奶牛养殖技术通过多种渠道引入中国,形成了我国延续至今的奶牛养殖业。自我国加入世贸组织后,国际资本迅速进入中国市场,带来了先进的养殖技术及牛场经营理念,奶牛存栏数迅猛增长。虽然受“三聚氰胺”事件影响,我国奶牛存栏数在2008年后出现了短时间的下降,但随后逐渐恢复。2014年因生鲜乳价格下降,行业整合,我国小规模、散养奶牛养殖户积极性受挫,奶牛存栏数再次下降。到2019年之后,随着行业规模化进程的不断加深,在下游需求的推动下,我国奶牛数量逐步回升。数据显示,2022年我国奶牛数量在640万头左右,同比增长3.2%。目前我国奶牛养殖布局比较分散,每个省都有奶牛养殖,但省际间的奶牛存栏数量相差较大。如2017年内蒙古奶牛存栏量为235.8万头,海南仅为0.1万头。

数据来源:观研天下整理

我国奶牛养殖主要有草地放牧方式、家庭农牧混合方式、集约化规模养殖等三种方式。但近年随着消费者对乳制品质量的要求不断提高,个体散养经营牛场缺乏专业水平的简单饲养管理,已经无法供应现代化乳制品加工企业需求的高品质原料奶。而规模化养殖具有管理规范、产奶量稳定、原奶质量高、抗风险能力强等优势。因此头部乳制品生产加工企业纷纷开始加强奶源基地建设,布局高品质牛奶生产、规模化养殖基地。目前规模化养殖已成为国内原奶行业的主流趋势,各领先企业纷纷发展规模化养殖,成为国内原奶行业的主力军。

近年在《奶业整顿和振兴规划纲要》《关于进一步促进奶业振兴的若干意见》等国家政策支持下,我国奶牛规模化养殖程度不断提高。2021年国内存栏100头以上规模化养殖比例达到70%,较上年提高了约3个百分点;规模化牧场100%实现机械化挤奶,95%配备全混合日粮(TMR)搅拌车。从参测泌乳牛群规模来看,2021年泌乳牛群规模在200-499头的参测场占参测场数总数的30.6%,其参测泌乳牛数占总参测牛数的9.2%,排第四位;泌乳牛群规模大于等于3000头的奶牛厂占9.0%,而其参测泌乳牛数占总参测牛数的40.6%,排名第一。

规模养殖奶牛单牛产奶量明显提升。据中国奶业协会养殖业发展部统计,在平均日产奶量方面,2021年规模大于3000头的奶牛场平均日产奶量高达34.8千克,并且其平均体细胞数控制在20.9万个/ml,控制情况最好,其平均乳蛋白率达到3.36%,保持在较高水平。

数据来源:观研天下整理

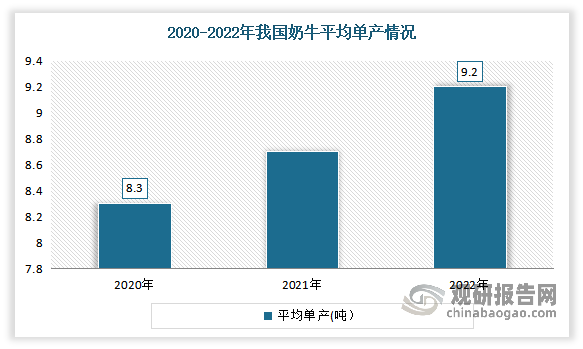

随着我国奶牛规模化养殖程度不断提升,我国奶牛单产量取得突破。根据农业农村部、国家统计局数据,2020-2022年我国奶牛平均单产从8.3吨增长到9.2吨。

数据来源:观研天下整理

由此虽然我国奶牛数量整体呈下降趋势,但随着奶业养殖规模化率的提升,奶牛单产水平随之不断增长,进而推动了我国牛奶产量的增长。据资料显示,2021年我国牛奶产量达3682.7万吨,同比增长7.1%。2022年我国牛奶产量3932万吨,增长6.8%。其中内蒙古、黑龙江、河北等地区是主要产区,2022年产量占比合计达45.4%。其中内蒙古产量占比最高,为18.28%。

数据来源:观研天下整理

同时凭借丰富的资源、先进的技术和标准化的管理程序,大规模养殖牧场能够以经济的方式量产安全、优质的原料奶。这是因为规模养殖是实现奶牛集约化养殖的基础,奶牛的大规模养殖通常由较其他养殖方式更高水平的资本投资,从而占有更先进的良种选育、饲料配比技术及医疗卫生条件,生产出更受头部乳制品制造商青睐的高质量原料奶。根据中国奶业协会数据,2016-2021年我国 500 头以上大规模奶牛养殖占总养殖规模比例由 25.0%提升至55.2%。2021 年三季度泌乳牛群规模大于等于 3000 头的牧场占 8.2%,而其参测泌乳牛数占总参测牛数的 38.4%,排名第一。

未来我国大规模养殖牧场数量将持续增长。2008 年 11 月,国家发展和改革委员会发布了《奶业整顿和振兴规划纲要》,要求在推进养殖规模化、产销一体化,加工布局优化、全行业标准化,以及规范市场竞争、完善质量标准体系等方面取得实质进展。2018 年 12 月,农业农村部等部门发布《关于进一步促进奶业振兴的若干意见》,该意见指出:以实现奶业全面振兴为目标,优化奶业生产布局,创新奶业发展方式,建立完善以奶农规模化养殖为基础的生产经营体系。发展规模化养殖更加符合国家政策的指引。

2、饲料是目前行业最大的成本来源

奶牛养殖行业成本结构来看,饲料是行业最大的成本来源,占比近70%左右。

数据来源:观研天下整理

饲料是所有人饲养的动物的食物的总称,比较狭义地一般饲料主要指的是农业或牧业饲养的动物的食物。近两年受下游猪肉需求的快速上升,使得我国工业饲料产量大幅度上升。截至2022年底,全国工业饲料总产量30223.4万吨,比上年增加879.1万吨,同比增长3.0%。

数据来源:观研天下整理

而虽然在规模养殖奶牛中饲料成本投入更大,但生鲜乳价格更高、单牛人工成本更低,单牛净利润显著高于散养奶牛。据农业农村部统计,2020年前三季度规模牧场平均产奶利润为0.92元/千克,折合成单产8.48吨的产奶利润为7802元/头,同比增加约1,400元。因此奶牛养殖规模的扩大仍将是我国未来奶牛养殖业的发展趋势。

三、行业下游情况

奶牛养殖下游主要为乳制品生产加工环节,主要产品包括液态奶及干乳制品两大类。

1、乳制品制造业进入高速发展时期,产销量不断增长

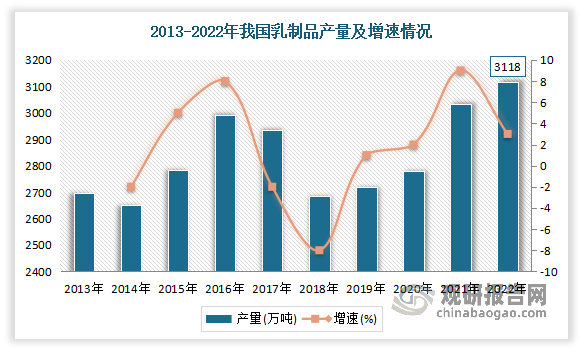

近年来受益于城镇化不断推进、冷链技术水平的不断提升、城乡居民可支配收入及消费者对乳制品营养认可度的不断增加,2020年以来我国乳制品制造业进入高速发展时期,产量不断增长。数据显示,1990年我国乳制品年产量30万吨,仅为2010年代年产量的1%左右。2022年我国乳制品产量为3,117.7万吨,同比增长3%,达历史新高。同时乳制品质量保持稳定,乳制品抽检合格率多年保持在99%以上。

数据来源:观研天下整理

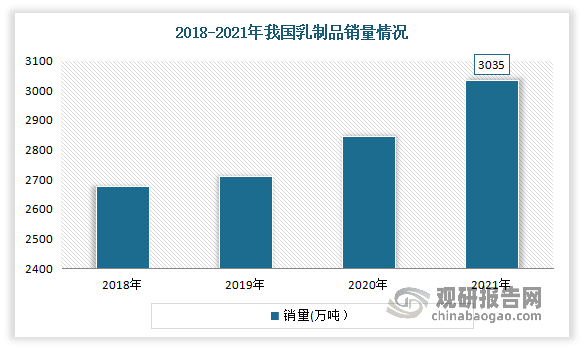

销售量整体呈现增长趋势。数据显示,2021年我国乳制品销量3035万吨,同比增长9.1%。

数据来源:观研天下整理

尽管我国近年乳制品消费总量跻身世界前列,增速趋缓,但我国乳制品人均消费量与世界平均水平仍有较大差距。根据我国农业农村部数据,我国人均乳制品消费量仅为世界平均水平的1/3,是发展中国家的1/2,奶业发达国家的1/7。2022年公众的每日乳制品摄入量达标率为24.2%,相比于2018年22.5%有小幅提升,但仍然较低。2022年4月中国营养学会发布《中国居民膳食指南(2022)》,建议奶及奶制品每天摄入量从此前的300克提高至300-500克,鼓励摄入更多乳制品。据此随着国家政策对全面振兴奶业的大力倡导、消费者观念的转变及乳制品消费习惯的培养,我国乳制品行业消费量仍有较大的增长空间。

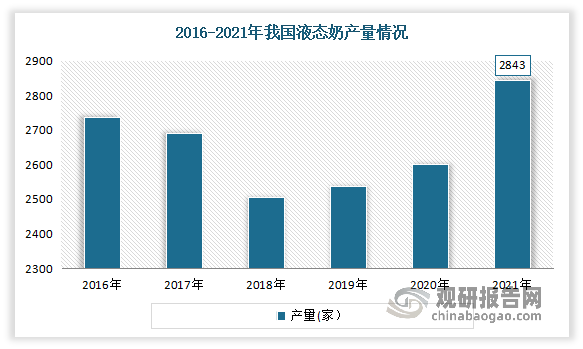

2、液态奶:是我国乳制品生产和消费的主体 产量保持有利的增长趋势

液态奶是我国乳制品生产和消费的主体。液态奶是由生牛乳经有效的加热杀菌方法处理后,分装出售的饮用牛乳。近年来随着国家政策的支持、居民消费需求的转变等多种因素的影响,我国液态奶产量保持有利的增长趋势。数据显示,2021年我国液态奶的产量达到2843万吨,较2020年同比上升了9.37个百分点。

数据来源:观研天下整理

干乳制品:正逐渐成为国民日常食品消费中不可或缺的重要组成部分

干乳制品包括奶粉、乳清、奶油、奶酪和炼乳、冰淇淋、奶片等产品。近年干乳制品正逐渐成为国民日常食品消费中不可或缺的重要组成部分。

奶粉方面:近年受主要产品婴幼儿奶粉市场需求不断增长,以及高端产品需求增加影响,我国奶粉行业零售市场规模总体保持稳定的增长。数据显示,2022年我国奶粉零售市场规模达到了4413.55亿元,较2021年下降3.5%。

数据来源:观研天下整理

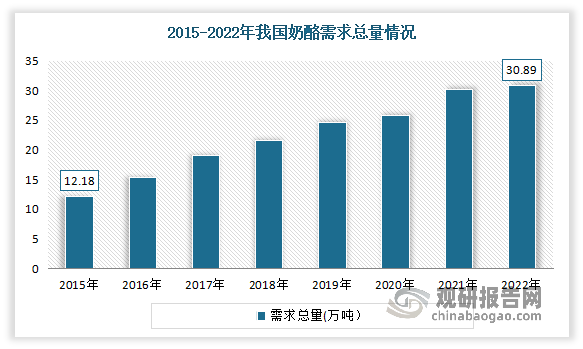

奶酪方面:奶酪营养价值高,更加符合消费升级的发展趋势。近年随着我国经济的快速发展,居民对于食品的追求逐渐从“吃饱”向“吃好”转变,奶酪产品因其超高的营养价值愈来愈受到市场欢迎,导致其需求量持续高涨,市场呈现高速发展态势。数据显示,2022年国内奶酪需求总量从2015年的12.18万吨增长至30.89万吨,产品的市场渗透率也从2020年的23%增长到33.5%。

数据来源:观研天下整理

随着下游需求市场的崛起以及国内企业投资布局的增长,我国奶酪产量呈稳步增长态势。数据显示,2022年国内奶酪产量从2015年的4.63万吨增长至16.36万吨。

数据来源:观研天下整理

奶油方面:奶油是指乳经离心分离后得到稀奶油,经成熟、搅拌、压炼而制成的乳制品。近年随着烘焙行业的发展,奶油类需求量也随之增加,市场规模持续增长。数据显示,2022年我国奶油市场规模已达107.32亿元左右。

数据来源:观研天下整理(WW)

注:上述信息仅作参考,具体内容请以报告正文为准。

观研报告网发布的《中国奶牛养殖行业发展深度分析与投资前景研究报告(2023-2030年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2019-2023年中国奶牛养殖行业发展概述

第一节 奶牛养殖行业发展情况概述

一、奶牛养殖行业相关定义

二、奶牛养殖特点分析

三、奶牛养殖行业基本情况介绍

四、奶牛养殖行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、奶牛养殖行业需求主体分析

第二节 中国奶牛养殖行业生命周期分析

一、奶牛养殖行业生命周期理论概述

二、奶牛养殖行业所属的生命周期分析

第三节 奶牛养殖行业经济指标分析

一、奶牛养殖行业的赢利性分析

二、奶牛养殖行业的经济周期分析

三、奶牛养殖行业附加值的提升空间分析

第二章 2019-2023年全球奶牛养殖行业市场发展现状分析

第一节 全球奶牛养殖行业发展历程回顾

第二节 全球奶牛养殖行业市场规模与区域分布情况

第三节 亚洲奶牛养殖行业地区市场分析

一、亚洲奶牛养殖行业市场现状分析

二、亚洲奶牛养殖行业市场规模与市场需求分析

三、亚洲奶牛养殖行业市场前景分析

第四节 北美奶牛养殖行业地区市场分析

一、北美奶牛养殖行业市场现状分析

二、北美奶牛养殖行业市场规模与市场需求分析

三、北美奶牛养殖行业市场前景分析

第五节 欧洲奶牛养殖行业地区市场分析

一、欧洲奶牛养殖行业市场现状分析

二、欧洲奶牛养殖行业市场规模与市场需求分析

三、欧洲奶牛养殖行业市场前景分析

第六节 2023-2030年世界奶牛养殖行业分布走势预测

第七节 2023-2030年全球奶牛养殖行业市场规模预测

第三章 中国奶牛养殖行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对奶牛养殖行业的影响分析

第三节 中国奶牛养殖行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对奶牛养殖行业的影响分析

第五节 中国奶牛养殖行业产业社会环境分析

第四章 中国奶牛养殖行业运行情况

第一节 中国奶牛养殖行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国奶牛养殖行业市场规模分析

一、影响中国奶牛养殖行业市场规模的因素

二、中国奶牛养殖行业市场规模

三、中国奶牛养殖行业市场规模解析

第三节 中国奶牛养殖行业供应情况分析

一、中国奶牛养殖行业供应规模

二、中国奶牛养殖行业供应特点

第四节 中国奶牛养殖行业需求情况分析

一、中国奶牛养殖行业需求规模

二、中国奶牛养殖行业需求特点

第五节 中国奶牛养殖行业供需平衡分析

第五章 中国奶牛养殖行业产业链和细分市场分析

第一节 中国奶牛养殖行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、奶牛养殖行业产业链图解

第二节 中国奶牛养殖行业产业链环节分析

一、上游产业发展现状

二、上游产业对奶牛养殖行业的影响分析

三、下游产业发展现状

四、下游产业对奶牛养殖行业的影响分析

第三节 我国奶牛养殖行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国奶牛养殖行业市场竞争分析

第一节 中国奶牛养殖行业竞争现状分析

一、中国奶牛养殖行业竞争格局分析

二、中国奶牛养殖行业主要品牌分析

第二节 中国奶牛养殖行业集中度分析

一、中国奶牛养殖行业市场集中度影响因素分析

二、中国奶牛养殖行业市场集中度分析

第三节 中国奶牛养殖行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国奶牛养殖行业模型分析

第一节 中国奶牛养殖行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国奶牛养殖行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国奶牛养殖行业SWOT分析结论

第三节 中国奶牛养殖行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国奶牛养殖行业需求特点与动态分析

第一节 中国奶牛养殖行业市场动态情况

第二节 中国奶牛养殖行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 奶牛养殖行业成本结构分析

第四节 奶牛养殖行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国奶牛养殖行业价格现状分析

第六节 中国奶牛养殖行业平均价格走势预测

一、中国奶牛养殖行业平均价格趋势分析

二、中国奶牛养殖行业平均价格变动的影响因素

第九章 中国奶牛养殖行业所属行业运行数据监测

第一节 中国奶牛养殖行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国奶牛养殖行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国奶牛养殖行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国奶牛养殖行业区域市场现状分析

第一节 中国奶牛养殖行业区域市场规模分析

一、影响奶牛养殖行业区域市场分布的因素

二、中国奶牛养殖行业区域市场分布

第二节 中国华东地区奶牛养殖行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区奶牛养殖行业市场分析

(1)华东地区奶牛养殖行业市场规模

(2)华南地区奶牛养殖行业市场现状

(3)华东地区奶牛养殖行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区奶牛养殖行业市场分析

(1)华中地区奶牛养殖行业市场规模

(2)华中地区奶牛养殖行业市场现状

(3)华中地区奶牛养殖行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区奶牛养殖行业市场分析

(1)华南地区奶牛养殖行业市场规模

(2)华南地区奶牛养殖行业市场现状

(3)华南地区奶牛养殖行业市场规模预测

第五节 华北地区奶牛养殖行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区奶牛养殖行业市场分析

(1)华北地区奶牛养殖行业市场规模

(2)华北地区奶牛养殖行业市场现状

(3)华北地区奶牛养殖行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区奶牛养殖行业市场分析

(1)东北地区奶牛养殖行业市场规模

(2)东北地区奶牛养殖行业市场现状

(3)东北地区奶牛养殖行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区奶牛养殖行业市场分析

(1)西南地区奶牛养殖行业市场规模

(2)西南地区奶牛养殖行业市场现状

(3)西南地区奶牛养殖行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区奶牛养殖行业市场分析

(1)西北地区奶牛养殖行业市场规模

(2)西北地区奶牛养殖行业市场现状

(3)西北地区奶牛养殖行业市场规模预测

第十一章 奶牛养殖行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2023-2030年中国奶牛养殖行业发展前景分析与预测

第一节 中国奶牛养殖行业未来发展前景分析

一、奶牛养殖行业国内投资环境分析

二、中国奶牛养殖行业市场机会分析

三、中国奶牛养殖行业投资增速预测

第二节 中国奶牛养殖行业未来发展趋势预测

第三节 中国奶牛养殖行业规模发展预测

一、中国奶牛养殖行业市场规模预测

二、中国奶牛养殖行业市场规模增速预测

三、中国奶牛养殖行业产值规模预测

四、中国奶牛养殖行业产值增速预测

五、中国奶牛养殖行业供需情况预测

第四节 中国奶牛养殖行业盈利走势预测

第十三章 2023-2030年中国奶牛养殖行业进入壁垒与投资风险分析

第一节 中国奶牛养殖行业进入壁垒分析

一、奶牛养殖行业资金壁垒分析

二、奶牛养殖行业技术壁垒分析

三、奶牛养殖行业人才壁垒分析

四、奶牛养殖行业品牌壁垒分析

五、奶牛养殖行业其他壁垒分析

第二节 奶牛养殖行业风险分析

一、奶牛养殖行业宏观环境风险

二、奶牛养殖行业技术风险

三、奶牛养殖行业竞争风险

四、奶牛养殖行业其他风险

第三节 中国奶牛养殖行业存在的问题

第四节 中国奶牛养殖行业解决问题的策略分析

第十四章 2023-2030年中国奶牛养殖行业研究结论及投资建议

第一节 观研天下中国奶牛养殖行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国奶牛养殖行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 奶牛养殖行业营销策略分析

一、奶牛养殖行业产品策略

二、奶牛养殖行业定价策略

三、奶牛养殖行业渠道策略

四、奶牛养殖行业促销策略

第四节 观研天下分析师投资建议