一、再生铅行业概述

再生铅是一种高附加值的铅制品,广泛应用于汽车制造、家庭用品制造以及通信、电子、建筑等领域。再生铅行业是指从废旧电池中回收再利用的铅行业,是节能环保的重要产业。

回收再生铅可节约能源,再生铅能耗仅为原生铅的25.1~31.4%,从铅废料中直接回收的再生铅不需要像生产原生铅那样经过采矿、选矿等工序,故生产成本低。据测算,再生铅生产成本比原生铅低38%。再则,回收再生铅资源有利于环境保护,铅是有害于环境和人体健康的金属,各种铅废料若不加以合理回收,都将成为环境的污染源,尤其是废蓄电池,只有充分回收利用才能避免其中的铅膏和硫酸污染环境。为了保护环境和保证铅工业的持续发展,必须充分利用铅的二次原料资源,使铅金属进入生产-消费-再生产的良性循环。

二、爆发式增长后产能过剩,企业利润持续走低

1、再生铅行业经历大幅扩张后,产能过剩压力越来越大

我国再生铅行业起步于20世纪50年代,但直到1990年前产量始终在千吨位徘徊,1990年才达到2.82万吨。90年代后,再生铅工业产量迅速增长,并初步形成独立产业,1994年产量达到9.5万吨,是快速腾飞的标志年。此后,年产量均在10万吨以上。2010年以后,我国相关部门陆续出台多个政策(如《再生铅行业准入条件》、《关于促进铅酸蓄电池和再生铅产业规范发展的意见》等)以促进再生铅的发展,助推再生铅产量上台阶,2018年我国再生铅产量近230万吨,同比增加 13%,远高于8%的精炼铅增速。

2018年以后,受国内环保高压常态化和国内再生铅产业结构优化进程不断推进影响,国内“三无”再生铅炼厂在夹缝中生存。非持证企业的不断减少给持证规模企业带来部分再生铅供应的空缺和更多的原料货源,持证规模企业的再生铅新建扩建计划随之增加,从而促进了再生铅整体产量上升。行业由此进入新增产能爆发式增长阶段,2020年国内再生铅产量年度增长率高达26.12%,2021年更是飙升至52.36%;再生精铅产量也同样不遑多让,2020和2021年年度增长率分别为39.3%和48.8%。经过三年产量释放后,再生铅产量在进入2022年后增长略显乏力,甚至再生精铅还出现了小幅负增长的态势。出现此情况的原因主要是在经历三年的产量大幅扩张后,国内铅供应进入相对过剩状态,且铅价长期低迷导致再生炼厂时亏时盈,其大幅扩产意愿较低。

资料来源:观研天下整理

2、铅蓄电池企业不断渗入,行业仍处产能投放周期

从新增产能来看,近年来铅价走高带动再生铅冶炼利润持续回升,冶炼厂积极提量生产。除了原生铅冶炼企业渗入再生铅行业,由于铅品味提高,以及其成本优势,再生铅的使用率逐年上升,铅蓄电池企业也在不断渗入再生铅行业。一方面既可以治理废旧铅蓄电池“回收乱象”,解决再生铅企业“无米下锅”的难题,也能够缓解铅蓄电池生产企业原材料紧张的局面,并落实铅蓄电池生产企业的环保责任。只有再生铅企业与铅蓄电池企业联手解决废旧铅蓄电池回收问题,才能共同促进铅蓄电池行业和可再生铅行业的可持续发展;另一方面,企业向产业链上下游延伸,有利于企业战略布局,提高核心竞争力。

总的来看,2022年再生铅新投产能达160万吨,涉及废铅蓄电池处理能力259.5万吨,主要集中在江苏、河北、湖南等地,主要涉及企业有河北雄泰再生资源、河北松赫再生资源股份、广西震宇环保科技等,新投产能释放集中在11-12月份,且部分新增产能生产不顺畅,预计产能释放将在2023年才能体现。对于2023年而言,预计新增产能达169万吨,且多集中在下半年。2024 年预计有52万吨产能投产。总的来看,目前仍处产能投放周期,但进入2024年,投产速度或有所放缓。

2022年再生铅计划新增产能(万吨)

| 企业名称 | 废电瓶处理能力 | 再生铅产能 | 投产时间 | 备注 |

| 双登天鹏冶金江苏 | 9 | 6 | 2022年 | 已正常生产 |

| 重庆春兴再生资源 | 10 | 6 | 2022年 | 目前处于停产状态 |

| 辽宁特力环保科技 | 30 | 20 | 2022年 | 已正常生产 |

| 重庆吉鑫再生资源 | 13.5 | 8 | 2022年 | 目前处于停产状态 |

| 四川正祥环保技术 | 10 | 6 | 2022年 | 前期处理渣料生产还原铅 |

| 天津东邦铅资源再生 | 16 | 10 | 2022年 | 已正常生产 |

| 江苏天能物资循环科技 | 25 | 15 | 2022年底 | 预计2022年底投产 |

| 河北雄泰再生资源 | 30 | 19 | 2022年底 | 项目整体建设已完成 |

| 河北松赫再生资源股份 | 30 | 18 | 2022年9月 | 项目建设完成,于9月下旬正式投产 |

| 广西震宇环保科技 | 30 | 18 | 2022年11月 | 项目于8月份建成竣工 |

| 湖南康泽环保科技 | 16 | 10 | 2022年12月 | 为新厂房建设 |

| 太和县大华金属材料 | - | 6 | 2022年底 | 建成后合计再生精铅年产能38万吨 |

| 山东亚洲金属循环利用环保 | 30 | 18 | 2022年底 | 为新厂房建设 |

| 2022年合计 | 259.5 | 160 | - | - |

资料来源:SMM、铜冠金源期货、观研天下数据中心整理

2023-2024年再生铅计划新增产能(万吨)

| 企业名称 | 废电瓶处理能力 | 再生铅产能 | 投产时间 | 备注 |

| 肇庆市定江康宁有色金属再生资源 | 16 | 10 | 2023年6月 | 原有再生精铅产能2万吨,为新建设厂房 |

| 贵州鲁控环保科技 | 33 | 20 | 2023年6月 | 新增再生资源综合循环利用项目 |

| 辽宁特力环保科技 | 30 | 18 | 2023年6月 | 项目完成审批,厂房已建成,等4待设备入厂 |

| 重庆吉鑫再生资源 | 7 | 4 | 2023年8月 | 项20目完成审批,24厂房已建成,等待设备入厂 |

| 安徽凯铂环保科技 | 33 | 20 | 2023年8月 | 原有厂房技改升级,原有产能 |

| 广西棕宁绿色新能源净化处置 | 40 | 24 | 2023年下半年 | 2022年8月份开工建设 |

| 山东浩威新能源科技股份 | 30 | 20 | 2023年下半年 | 厂房已建成,等待设备入厂 |

| 湖北鑫资再生资源集团 | 32 | 20 | 2023年下半年 | 预计2023年开工建设 |

| 河南永续再生资源 | 15 | 10 | 2023年 | 为二期建设项目,前期已审批完成 |

| 江西震宇再生资源 | 8 | 5 | 2023年 | 2022年9月份开始进行技改 |

| 山东中庆环保科技 | 30 | 18 | 2023年 | 厂房里在新建产线 |

| 2023年合计 | 284 | 169 | - | - |

| 广东新生环保科技股份 | 11 | 7 | 2024年 | 为技改升级项目,目前正在审批 |

| 赤峰金帆有色金属 | 25 | 15 | 2024年 | 项目正在进行审批 |

| 扬州市华翔有色金属 | 50 | 30 | 2024年底 | 正在办理环评 |

| 2024年合计 | 86 | 52 | - | - |

资料来源:SMM、铜冠金源期货、观研天下数据中心整理

3、再生铅行业利润中枢逐年下滑,园区化是未来发展方向

随着再生铅产能的逐年扩张,再生铅行业利润中枢亦逐年下滑。上海有色网的数据显示,2021年全年,国内再生铅价格表现为区间内震荡。2020年,受新冠疫情影响,3月铅价暴跌报13125元/吨,至近4年来的低位,随后再生铅价格随铅价反弹,但由于再生铅产能不断释放,市场供应增加,对铅价上行形成阻力。2021年国内疫情影响减弱,铅价在14575-15725元/吨震荡运行为主。

另外,再生铅产能扩张速度较快,也使得上游原料废铅蓄电池出现供不应求的状况。据上海有色网统计,2022年废铅蓄电池报废量约为682万吨,而根据再生铅企业的产能以及50%左右的产能利用率估计,2022年废铅蓄电池需求约为700万吨,市场的需求大于供应,这就进一步拉升原料价格。在对废铅蓄电池争夺不断加剧的情况下,废铅蓄电池价格不断上涨。调研显示,2022年6 月国内废铅蓄电池均价为9054元/吨,废电池月均折率60.53%。

而高价原料的出现直接压缩了原本微薄的利润空间,受此影响,再生铅行业毛利率下滑呈现下降的趋势,销售净利率几乎被“腰斩”。正常情况下,再生铅厂家的生产利润维持在300元/吨左右,而现在淡季和铅价低迷下,再生铅厂家的生产利润下滑到50-150元/吨左右,再生铅企业利润进一步被挤占。

为寻出路,产业园区化发展的探索已成为再生铅产业转型升级的新实践。河南豫光金铅、湖北骆驼集团、河北尚上方、安徽华鑫、华铂集团等一批大型再生铅企业已相继筹建再生铅园区,并引进下游铅蓄电池企业,在园区或产业集聚区形成再生铅闭合循环生产模式,不断促进再生铅的发展,也为地方循环经济发展发挥重要支撑作用。如今,国内已建成安徽田营循环经济工业区、江苏邳州循环经济产业园等多个初具规模的再生铅产业集群,并已有多家再生铅企业通过环保核查和行业准入条件。可以看到,面对日益严格的环保监管,园区化将是我国再生铅产业的发展方向。

观研天下分析师观点:随着行业竞争加剧利润中枢逐年下滑,产业链上下游整合将成为今后的发展趋势。未来应注重优化产业结构,淘汰落后产能,加快兼并重组,促进再生铅产业向规模化、集团化发展。

四、“十四五”废铅蓄电池需求旺盛,再生铅产业潜在市场十分庞大

再生铅的原料主要包括废旧蓄电池、铅泥、废旧电缆的铅皮和铅管、印刷合金、铅锡焊料、冶炼厂铅渣等。其中,铅蓄电池—再生铅循环发展已成为我国再生铅行业的增长主力。我国再生铅原料85%以上来自废铅蓄电池,铅电池行业消耗的铅又有一半以上来自再生铅。由于我国是《巴塞尔公约》签约国,禁止废铅酸蓄电池进口,因此再生铅的原料全部来自国内。

资料来源:观研天下整理

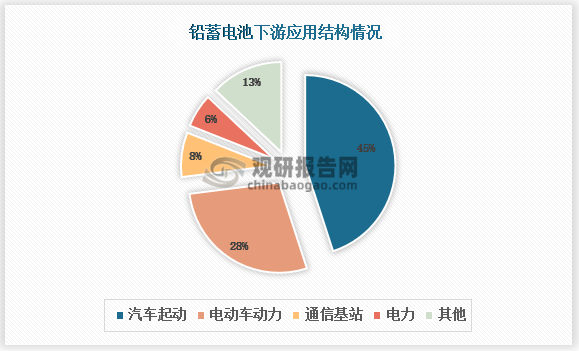

在铅蓄电池应用市场中,电动车动力和汽车起动合计占比达到七成以上。近年来,国内废铅蓄电池报废量维持在700万吨左右的水平,虽然汽车、电动自行车保有量不断增长,但受摩托车、三轮车、四轮车保有量逐年下降拖累,整体废铅蓄电池报废量依旧维持在相对稳定的水平。随着未来机动车保有量的持续增长及通信基站等储能领域的发展,拉动废铅蓄电池报废量也不断增长。另外,出于腐蚀、钝化等的原因,铅蓄电池在使用2-4年后就需要更换,根据铅蓄电池的报废周期测算,我国每年废铅蓄电池含铅理论报废量约300万吨。总的来看,“十四五”期间再生铅将成为我国铅资源的重要来源。铅蓄电池新增需求依然旺盛,再生铅产业潜在市场依然十分庞大。

资料来源:观研天下整理

观研天下分析师观点:目前废铅酸蓄电池回收总量的80%以上为个体废旧物资收购者,中小型再生铅厂处置了近40%的废铅资源,而具有一定生产规模、具有完备的拆解预处理设备和环境保护措施的再生铅企业反而原料收集难度大,因此健全废铅酸蓄电池回收体系迫在眉睫。

五、安徽是我国最大的再生铅基地,内外竞争压力较大

我国再生铅产能分布区域集中,已形成了江苏省、安徽省、河南省、江西省、河北省、山东省和湖北省七大产区。其中,安徽是我国最大的再生铅回收、处理、生产基地。安徽地区再生铅集中在阜阳地区,阜阳又集中在界首、太和两地,其中界首拥有全国最大的再生铅循环经济产业园区—田营工业园,更有以华鑫铅业、华铂再生科技等公司为代表的典型再生铅知名企业,太和地区也拥有大华、长江、陶庄湖、顺达、环宇等公司为代表的典型再生铅知名企业和电池厂。阜阳拥有再生铅冶炼的历史渊源,目前竞争的压力来自于内外,外部压力主要来自于江西和河南的竞争,再生铅产能增长,东部、南部地区的废电池受到江西的竞争,北部的废电池货源受河南的竞争,而江西地区再生行业税收优势明显,竞争力度也较大;内部竞争在于阜阳再生铅产业企业较多,主体分散,虽有产业集聚优势,但是在产能过剩阶段,原料争夺会导致成本较高。

资料来源:观研天下整理

另外,值得关注的是,由于近年安徽、山东等地环保检查加强,环评审核加严,再生铅企业生存难度加大,导致多数炼厂外迁至环保相对放松的贵州地区,令当地再生铅企业数量迅速增多。

观研天下分析师观点:虽然我国再生铅产业规模逐年扩大,但在绿色发展中遇到的具体困难仍旧较多,例如,由于回收秩序混乱,许多回收单位不具有处理废旧铅蓄电池的能力,在运输、处理和生产过程中分解出的重金属和有毒滤液很容易造成环境污染。由此可见,再生铅的绿色发展是一场长期攻坚战。(LZC)

注:上述信息仅作参考,具体内容请以报告正文为准。

观研报告网发布的《中国再生铅行业现状深度分析与投资前景研究报告(2023-2030年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2019-2023年中国再生铅行业发展概述

第一节 再生铅行业发展情况概述

一、再生铅行业相关定义

二、再生铅特点分析

三、再生铅行业基本情况介绍

四、再生铅行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、再生铅行业需求主体分析

第二节 中国再生铅行业生命周期分析

一、再生铅行业生命周期理论概述

二、再生铅行业所属的生命周期分析

第三节 再生铅行业经济指标分析

一、再生铅行业的赢利性分析

二、再生铅行业的经济周期分析

三、再生铅行业附加值的提升空间分析

第二章 2019-2023年全球再生铅行业市场发展现状分析

第一节 全球再生铅行业发展历程回顾

第二节 全球再生铅行业市场规模与区域分布情况

第三节 亚洲再生铅行业地区市场分析

一、亚洲再生铅行业市场现状分析

二、亚洲再生铅行业市场规模与市场需求分析

三、亚洲再生铅行业市场前景分析

第四节 北美再生铅行业地区市场分析

一、北美再生铅行业市场现状分析

二、北美再生铅行业市场规模与市场需求分析

三、北美再生铅行业市场前景分析

第五节 欧洲再生铅行业地区市场分析

一、欧洲再生铅行业市场现状分析

二、欧洲再生铅行业市场规模与市场需求分析

三、欧洲再生铅行业市场前景分析

第六节 2023-2030年世界再生铅行业分布走势预测

第七节 2023-2030年全球再生铅行业市场规模预测

第三章 中国再生铅行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对再生铅行业的影响分析

第三节 中国再生铅行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对再生铅行业的影响分析

第五节 中国再生铅行业产业社会环境分析

第四章 中国再生铅行业运行情况

第一节 中国再生铅行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国再生铅行业市场规模分析

一、影响中国再生铅行业市场规模的因素

二、中国再生铅行业市场规模

三、中国再生铅行业市场规模解析

第三节 中国再生铅行业供应情况分析

一、中国再生铅行业供应规模

二、中国再生铅行业供应特点

第四节 中国再生铅行业需求情况分析

一、中国再生铅行业需求规模

二、中国再生铅行业需求特点

第五节 中国再生铅行业供需平衡分析

第五章 中国再生铅行业产业链和细分市场分析

第一节 中国再生铅行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、再生铅行业产业链图解

第二节 中国再生铅行业产业链环节分析

一、上游产业发展现状

二、上游产业对再生铅行业的影响分析

三、下游产业发展现状

四、下游产业对再生铅行业的影响分析

第三节 我国再生铅行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国再生铅行业市场竞争分析

第一节 中国再生铅行业竞争现状分析

一、中国再生铅行业竞争格局分析

二、中国再生铅行业主要品牌分析

第二节 中国再生铅行业集中度分析

一、中国再生铅行业市场集中度影响因素分析

二、中国再生铅行业市场集中度分析

第三节 中国再生铅行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国再生铅行业模型分析

第一节 中国再生铅行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国再生铅行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国再生铅行业SWOT分析结论

第三节 中国再生铅行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国再生铅行业需求特点与动态分析

第一节 中国再生铅行业市场动态情况

第二节 中国再生铅行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 再生铅行业成本结构分析

第四节 再生铅行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国再生铅行业价格现状分析

第六节 中国再生铅行业平均价格走势预测

一、中国再生铅行业平均价格趋势分析

二、中国再生铅行业平均价格变动的影响因素

第九章 中国再生铅行业所属行业运行数据监测

第一节 中国再生铅行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国再生铅行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国再生铅行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国再生铅行业区域市场现状分析

第一节 中国再生铅行业区域市场规模分析

一、影响再生铅行业区域市场分布的因素

二、中国再生铅行业区域市场分布

第二节 中国华东地区再生铅行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区再生铅行业市场分析

(1)华东地区再生铅行业市场规模

(2)华南地区再生铅行业市场现状

(3)华东地区再生铅行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区再生铅行业市场分析

(1)华中地区再生铅行业市场规模

(2)华中地区再生铅行业市场现状

(3)华中地区再生铅行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区再生铅行业市场分析

(1)华南地区再生铅行业市场规模

(2)华南地区再生铅行业市场现状

(3)华南地区再生铅行业市场规模预测

第五节 华北地区再生铅行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区再生铅行业市场分析

(1)华北地区再生铅行业市场规模

(2)华北地区再生铅行业市场现状

(3)华北地区再生铅行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区再生铅行业市场分析

(1)东北地区再生铅行业市场规模

(2)东北地区再生铅行业市场现状

(3)东北地区再生铅行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区再生铅行业市场分析

(1)西南地区再生铅行业市场规模

(2)西南地区再生铅行业市场现状

(3)西南地区再生铅行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区再生铅行业市场分析

(1)西北地区再生铅行业市场规模

(2)西北地区再生铅行业市场现状

(3)西北地区再生铅行业市场规模预测

第十一章 再生铅行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2023-2030年中国再生铅行业发展前景分析与预测

第一节 中国再生铅行业未来发展前景分析

一、再生铅行业国内投资环境分析

二、中国再生铅行业市场机会分析

三、中国再生铅行业投资增速预测

第二节 中国再生铅行业未来发展趋势预测

第三节 中国再生铅行业规模发展预测

一、中国再生铅行业市场规模预测

二、中国再生铅行业市场规模增速预测

三、中国再生铅行业产值规模预测

四、中国再生铅行业产值增速预测

五、中国再生铅行业供需情况预测

第四节 中国再生铅行业盈利走势预测

第十三章 2023-2030年中国再生铅行业进入壁垒与投资风险分析

第一节 中国再生铅行业进入壁垒分析

一、再生铅行业资金壁垒分析

二、再生铅行业技术壁垒分析

三、再生铅行业人才壁垒分析

四、再生铅行业品牌壁垒分析

五、再生铅行业其他壁垒分析

第二节 再生铅行业风险分析

一、再生铅行业宏观环境风险

二、再生铅行业技术风险

三、再生铅行业竞争风险

四、再生铅行业其他风险

第三节 中国再生铅行业存在的问题

第四节 中国再生铅行业解决问题的策略分析

第十四章 2023-2030年中国再生铅行业研究结论及投资建议

第一节 观研天下中国再生铅行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国再生铅行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 再生铅行业营销策略分析

一、再生铅行业产品策略

二、再生铅行业定价策略

三、再生铅行业渠道策略

四、再生铅行业促销策略

第四节 观研天下分析师投资建议