一、合成橡胶行业概述

合成橡胶是橡胶的一个大类别,具有优良的弹性、绝缘性、气密性,同时还有耐油、耐高温或低温等特点。作为三大合成材料之一,是国家重要的战略资源,广泛应用于工业、农业、交通、国防、航空及人们日常生活,是中国石化化工板块的核心业务。我国合成橡胶工业经过几十年高速发展,全面实现了丁苯、顺丁、丁基、乙丙、丁腈、氯丁、SBCs(苯乙烯系热塑性弹性体)、异戊等八大胶种的工业化生产,建立了品种齐全的合成橡胶工业体系。

合成橡胶种类较多,因此下游应用极其广泛,可大致分为民用领域和工业领域两部分。民用领域包括日用品、建筑装饰胶粘剂、制鞋业等行业,工业领域包括汽车、航空航天、农业等行业。下游市场的需求受全球及中国宏观经济和国民收入水平的影响较大。

合成橡胶主要品种及下游应用

| 分类 | 原料 | 下游应用 |

| 顺丁橡胶 | 丁二烯 | 主要用于轮胎胎面,常与天然橡胶并用 |

| 丁苯橡胶 | 丁二烯和苯乙烯 | 有良好的耐磨性能,常与天然橡胶和顺丁橡胶并用制造轮胎胎面 |

| 异戊橡胶 | 异戊二烯 | 用于轮胎、胶带、胶管等制造,还能够作为胶粘剂、其他橡胶改性剂使用 |

| 乙丙橡 | 乙烯、丙烯及少量非共钜双烯 | 具有优异的耐老化性能和耐冲击性,常用作胎侧和车用橡胶密封条 |

| 氯丁橡胶 | 氯丁二烯 | 用于制造胶管、胶带等 |

| SBC橡胶 | SBS、SIS、SEBS、SEPS4 | 用于胶粘剂、密封剂、沥青改性、聚合物改性、粘度指数改进剂、涂料和鞋类 |

| 丁腈橡胶 | 丁二烯和丙烯腈 | 耐油性好、耐热耐老化、导电性能好 |

| 丁基橡胶 | 异丁烯和异戊二烯 | 具有优异的气密性,主要用于制造内胎、胶囊等 |

资料来源:观研天下数据中心整理

二、特种橡胶是合成橡胶中成长性最好、技术难度最高的细分领域

合成橡胶根据用途可分为通用橡胶和特种橡胶两大类。其中,通用橡胶是人工合成橡胶的主要品种,其技术含量相对较低,目前国内已经实现绝大多数通用橡胶品种的量产,并应用于轮胎和工业橡胶制品,主要包括丁苯橡胶(SBR)、聚丁二烯橡胶(BR)、丁基/卤化丁基橡胶(IIR/HIIR)、乙丙橡胶(EPDM)、丁腈橡胶(NBR)、异戊橡胶(IR)、氯丁橡胶(CR)和苯乙烯类嵌段共聚物(SBCs);特种橡胶是指具有特殊性能和特殊用途且能适应苛刻条件下使用的合成橡胶,主要包括硅橡胶、氟橡胶、丁腈橡胶和聚氨酯橡胶等种类,特种橡胶可以看作是通用橡胶的高端品种,是新时代发展所必需的关键化工基础材料。目前我国的特种橡胶产业在技术水平上仍然存在着很大的差距。除此之外,结构分布上也存在着一定的不合理性。产能大量剩余,而产能分布却十分分散,大量的低端产品,由于其附加值低的特性,造成了即使降低销售价格也难以扩大市场需求的尴尬局面。从而使橡胶行业出现了结构性产能过剩问题。

近年来,政府给予特种橡胶产业链各个环节的支持措施越来越多,市场监管等重要环节的宏观政策环境也日趋完善。全国多省市在“十四五”规划中明确指出发展重点:突破特种橡胶生产关键技术,扩大溴化丁基橡胶、丁腈胶乳、氢化丁腈橡胶等特种橡胶规模。同时,随着一批明星企业的迅速崛起以及国内在特种橡胶领域的投资,国内特种橡胶技术专利的数量也在持续增长。技术支持下,特种橡胶的重要应用领域如电子电器、电线电缆、汽车、医疗、日化等下游行业的需求将持续旺盛,这给我国合成橡胶行业带来高速发展的机遇。现阶段,我国能够生产的特种橡胶种类虽然不多,行业整体研发能力、生产工艺、产品综合性能与国外先进企业相比仍存在一定差距,但随着科技不断发展、技术不断进步,我国特种橡胶市场规模不断扩大,推动我国特种橡胶行业不断升级产业结构,向高端化方向发展。

部分省市“十四五”规划中关于特种橡胶的内容

| 发布省市 | 具体内容 |

| 江苏省 | 重点发展高端聚烯烃、有机硅、氟材料、工程塑料、聚氨酯、特种橡胶及弹性体、高性能纤维、光刻胶、湿电子化学品、锂电材料、电子气体等化工新材料。 |

| 浙江省 | 重点发展高端聚烯烃、特种橡胶、可降解塑料等先进石化材料。 |

| 江西省 | 发展苯基硅橡胶、高强度硅橡胶等特种橡胶,增加品种牌号。 |

| 上海市 | 大力发展高性能聚烯烃、高端工程塑料、特种合成橡胶、黏合剂等先进高分子材料,重点突破高端表面活性剂、电子化学品、高纯溶剂、催化剂、医药中间体等专用化学品,加快布局创新平台,支持龙头企业搭建面向产业链上下游的中试共享平台,支持建设上海国际化工新材料创新中心。 |

资料来源:观研天下数据中心整理

三、高端合成橡胶进口依赖度高,亟待国内产能

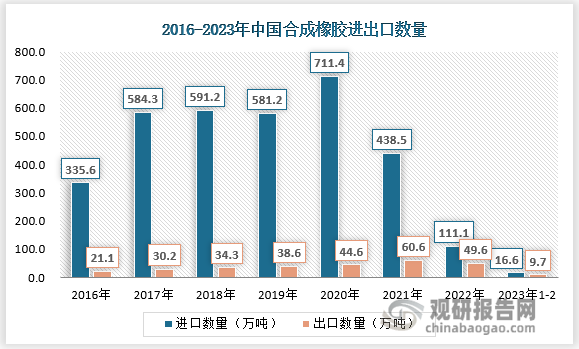

经过70多年的稳步发展,我国合成橡胶行业日渐成熟,已成为合成橡胶胶种齐全、产量和消费量均居世界第一的产销大国,但大而不强。数据显示,2022年,我国合成橡胶产量达823.3万吨,占全球产量的29%左右,七大胶种都可生产,但主要集中在中低端产品,高端的溶聚丁苯橡胶、溴化丁基橡胶主要以进口为主,我国目前还不能生产高门尼黏度乙丙橡胶的牌号。丁腈橡胶仅有20多个牌号,其中超高腈丁腈橡胶、羧基丁腈、氢化丁腈、粉末丁腈等牌号产品还主要依靠进口。2023年1-2月,我国共进口主要合成橡胶16.6万吨,与2022年同期相比增加0.1万吨,增幅1%。

资料来源:观研天下整理

近年来,高端合成橡胶市场火爆,在我国的需求量逐年增加,尤其是在汽车、电子、航空航天等领域的应用中得到广泛应用。然而,由于技术难度较高、生产成本较大,国内高端合成橡胶的产能相对较低,无法满足市场需求。因此,我国亟待加强国内高端合成橡胶的产能建设,一方面,进一步提升高端合成橡胶产业链中的原材料和供应商,有利于产业源头的转型升级,优化产业流程;另一方面,通过技术创新和设备更新等方式促进高端合成橡胶技术、品质、品种的更新迭代,有利于产品的持续开发,提升生产效率和质量,降低生产成本,以减少对进口的依赖,进一步满足用户新需求的升级和质量提升。同时,加强产业链上下游的协同发展,推动国内高端合成橡胶产业的整体提升和竞争力的增强,以满足市场需求并促进行业的可持续发展。2022年我国高端合成橡胶市场零售规模约为723亿元,预计未来五年(2022-2025)年均复合增长率约为11. 26%,2025年将达到1108亿元。

观研天下分析师观点:在十四五规划下,未来五年是合成橡胶行业发展的关键时期。得益于RCEP红利的加速释放,以及下游应用领域对创新应用的强劲需求,预计合成橡胶行业将迎来更大的增长空间,尤其是特种橡胶潜力无限。

四、合成橡胶与天然橡胶性能互补,彼此难以大幅替代

长期以来合成橡胶与天然橡胶的市场占比在6:4左右。虽然二者在性能上具有互补性,彼此难以完全替代。合成橡胶具有优异的耐热、耐寒、耐油和耐化学品腐蚀等特性,在一些特殊环境和工业领域中表现出色。天然橡胶则具有良好的弹性、耐磨性和可塑性,在轮胎、橡胶制品等领域广泛应用。现阶段合成橡胶的综合性能整体仍落后于天然橡胶。目前的技术条件尚不支持合成橡胶大幅替代天然橡胶。

|

种类 |

优点 |

缺点 |

|

|

天然橡胶 |

弹性好,仅次于顺丁橡胶;有非常好的机械强度,纯胶硫化后的拉伸强度为16.7-28.4Mpa;抗折、耐磨、耐挠曲性能好;有较好的透气性;自粘性与互粘性好,可塑性和混炼、压延、成型等工艺加工性能好。 |

不耐老化,耐热性和热稳定性差,耐碱但不耐强酸,耐油、耐溶剂性能差。 |

|

|

合成橡胶 |

丁苯橡胶 |

耐热、耐油、耐磨、耐老化性能优于天然橡胶;耐屈挠龟裂性优于天然橡胶;氧化作用比天然橡胶发展缓慢;很容易与其他高不饱和通用橡胶并用,与天然橡胶或顺丁橡胶并用,能够克服自身缺点。 |

机械性能、耐寒性、可塑性和工艺加工性能较天然橡胶差;裂纹扩展速度快,热撕裂性能差;加工性能差,特别是自粘性差、生胶强度低。 |

|

顺丁橡胶 |

高顺式在橡胶中弹性最高,温度范围宽,零下40℃也可保持弹性,与其他橡胶并用改善他们低温性能;耐磨、耐屈挠性能优异;与丁苯橡胶、天然橡胶相比,可填充更多操作油和补强填料,从而使炭黑易分散,降低胶料成本;与其他弹性体相容性好,与天然橡胶、丁苯橡胶、氯丁橡胶能互容。 |

拉伸强度与撕裂强度较低,抗撕裂性差;加工性能欠佳,易脱辊,粘性较差;工艺加工性能和自粘性差。 |

|

资料来源:观研天下数据中心整理

尽管合成橡胶在一些方面可以替代天然橡胶的应用,例如高温环境下的密封件、工业橡胶制品等,但在一些特定领域,如汽车轮胎、橡胶管道等,天然橡胶仍然具有独特的优势,无法被合成橡胶完全取代。天然橡胶具有较好的弹性和附着力,能够在复杂路况下提供优秀的抓地力和行驶稳定性,因此在高性能轮胎制造中仍占有重要地位。与此同时合成橡胶也具备一些天然橡胶所不具备的优异性能,因此目前的轮胎生产通常是将两类胶混合使用以实现性能互补。虽然两类胶无法大幅替代彼此,但当某种胶相对便宜时,部分轮胎厂家也会考虑适度增加该种胶的用量以降低生产成本。但整体来看,轮胎配方中天然橡胶与合成橡胶的调整比例非常有限。

因此,合成橡胶与天然橡胶是互补而非替代的关系,它们在不同的应用领域有着各自的优势和适用性。在橡胶行业的发展中,合理发挥合成橡胶和天然橡胶的优势,提升产品质量和性能,满足不同行业和消费者的需求,是行业发展的重要方向。

五、行业集中度高,头部企业扩张意愿强烈

国际市场合成橡胶行业集中度高,沙特阿美旗下的阿朗新科(Arlanxeo)公司长期以来一直是世界最大的合成橡胶生产商,2022年,其产能约达216万吨,稳居第一。国内来看,合成橡胶虽然是传统行业,但由于生产过程复杂,技术、资金壁垒高,当前已形成由中国石化、中国石油和民营企业共存的“三足鼎立”格局,总体呈现出大型企业主导、中小型企业分散的特点。合成橡胶是石油产业链的下游产品,而国内油品主要由中石化和中石油统一定价,因此二者在合成橡胶领域占据主导地位,2022年中石化产能约168万吨,中石油产能约129万吨。民营企业主要包括天津陆港、山纳合成橡胶、福橡化工等,只为部分地区中小企业提供服务,中大型企业和军工企业被中石油和中石化两家企业占领,因此民营企业在国内合成橡胶行业的市场份额较低,定价权相对较弱。此外,近年来部分国外化工企业通过企业合并或招商引资的方式进入中国市场,逐步拓展在国内的化工业务,在部分地区建立厂房,生产制造合成橡胶。但相较合成橡胶国企,国外化工企业在国内暂不具备较强的竞争优势。

我国合成橡胶产品相关企业竞争格局

| 分类 | 代表企业 | 市占率 |

| 国企 | 中石化、中石油 | 高 |

| 民营企业 | 天津陆港、山纳合成橡胶、福橡化工等 | 低 |

| 外企 | 壳牌、艾克森美孚等 | 中 |

资料来源:观研天下数据中心整理

整体来看,全球及中国合成橡胶行业市场集中度较高。近年来,头部企业产能扩张意愿非常强烈。例如,阿朗新科2023年5月宣布计划在沙特阿拉伯朱拜勒兴建一座世界级橡胶工厂,将成为该公司在高性能橡胶领域领先地位的重要一环。该项目的工程、采购和和施工合同计划于2023年下半年签署,预计于2024年开始动工,并计划于2027年投入商业运营;此外,山东京博中聚新材料有限公司70 kt/a溴化丁基橡胶,中国石油兰州石化公司35 kt/a特种丁腈橡胶,淄博齐翔腾达化工股份有限公司新建40 kt/a顺丁橡胶,浙江传化合成材料有限公司新建50kt/a顺丁橡胶,浙江石油化工有限公司100 kt/a顺丁橡胶、100 kt/a溶聚丁苯橡胶,山东益华橡塑有限公司100 kt/a顺丁橡胶等多套合成橡胶装置陆续投产,累计释放产能近500 kt,增幅高达8%。在高端合成橡胶需求紧缺,成本面持续走高的趋势下,提高产能将是合成橡胶企业寻求增长的必然选项,未来行业的扩建还将持续,优质合成橡胶资源将继续向头部企业集中,未来行业集中度有望进一步提升。

观研天下分析师观点:近年来,虽然国内企业在合成橡胶领域取得了重大突破,但企业创新能力不强,产业结构不合理,资源短缺与环境压力始终限制行业发展,部分企业盲目投资,产能过剩,导致经营效益大幅衰退等因素,严重制约了行业的进一步发展和产品品质的提升。

六、绿色环保是大势所趋,合成橡胶产业结构升级顺应时代

合成橡胶在生产过程中会产生大量的挥发性有机物(VOCs),对环境污染较大。近年来,在节能减排和“双碳”背景下,国家对绿色经济发展尤为重视,我国合成橡胶行业积极响应,加快构建绿色产业链供应链。具体到合成橡胶产业上下游,大致可以分为合成橡胶生产绿色化、助剂生产绿色化、轮胎及制品生产绿色化和轮胎及制品使用场景绿色化。

从合成橡胶生产来看,当前已经有许多合成橡胶企业逐步改建生产设备和研发环保节能型产品。例如:海南橡胶金水橡胶加工分公司在2020年就已经投入了近700万元更新加工厂的环保设备,除了加装除氨塔,该公司还升级改造了废水处理系统。

从合成橡胶助剂来看,我国橡胶助剂行业在高端化、绿色化和智能化研究开发方面起步较晚,2001年中国橡胶工业协会在成立之初将“发展绿色化工,突破关键技术,打造世界橡胶助剂工业强国”作为行业重要方针,国家“十四五”规划也提出深入实施智能制造和绿色制造工程,发展服务型制造新模式,推动制造业高端化智能化绿色化,推动制造业优化升级。当前,环保型橡胶助剂已经开始陆续应用到国内各类橡胶制品中去,其中促进剂TBzTD、促进剂ZBEC、硫化剂DTDC、促进剂ZBOP、塑解剂DBD等已被国家2016年《国家鼓励的有毒有害原料(产品)替代品目录(2016年版) 》明确鼓励和推广。

环保型橡胶助剂产品介绍

| 品名 | 可替代产品及环保性 | 硫速 | 性能及特点 |

| ZBEC(ZBDC) | 不易产生亚硝胺,替代EZ、 BZ、PZ | 超速 | 所有锌盐类产品中有最长的抗焦烧性能,乳胶中有极好抗早期硫化作用 |

| PX(ZEPC) | 不易产生亚硝胺 | 超速 | 特别适用于胶乳的硫化,储存过程中对胶乳的粘度影响不大 |

| SBEC(SBDC) | 不易产生亚硝胺 | 超速 | 能与水混溶,无毒 |

| TIBTD(IBTD) | 不易产生亚硝胺,替代促进剂TMTD | 超速 | 硫化性能好,无硫时具高硫化作用并且耐热、无发泡性,产品抗压性强 |

| TIBTM | 不易产生亚硝胺,替代促进剂TMTM | 超速 | 既有次磺酰胺类促进剂的助促进剂作用,又有防焦剂性能多功能促进剂 |

| TBzTD | 不易产生亚硝胺,替促进剂TMTD不产生亚硝胺 | 超速 | 比TMTD使用过程更安全且防焦烧时间长,不喷霜、无污染、不变色 |

| DDTS(MPTD) | 不产生亚硝胺 | 超速 | 不污染不变色,易分散 |

| PUR | 不产生芥子气,替代促进剂ETU | 慢速 | 焦烧倾向小于促进剂ETU |

| MTT | 不产生芥子气,替代促进剂ETU | 准超速 | 比促进剂ETU硫化速度快 |

| ZBPD-100 | 不产生亚硝胺 | 超超速 | 比液体更宜于计量、储存与运输;抗硫化返原;不喷霜 |

| ZBPD | 不产生亚硝胺 | 超超速 | 抗硫化返原;不喷霜 |

| ZDTP | 不产生亚硝胺 | 超超速 | 不喷霜、不引起褪色 |

| TBSI | 不产生亚硝胺,替代NOBS、DCBS | 超超速 | 活性大于促进剂CBS、NOBS; 抗硫化返原;储存稳定性好 |

| E | 不产生亚硝胺,替代防焦剂CTP | - | 提高储存稳定性,对已受热或有轻微焦烧胶料有复原作用;适用密封条 |

| DTDC(CLD) | 不易产生亚硝胺,替代硫化剂DTDM | 超速 | 可部分或全部替代硫磺;易分散、不喷霜、焦烧安全、硫化速度快 |

资料来源:观研天下数据中心整理

合成橡胶下游应用极其广泛,两大主流胶种丁苯和顺丁橡胶的主要应用领域都是轮胎生产。绿色轮胎已成为轮胎发展的主流趋势之一。早在2015年,由中国橡胶工业协会举办的国内首届中国绿色轮胎安全周中,国内外主要轮胎生产企业、原材料生产企业就发起了《中国绿色轮胎安全周活动发起倡议书》。在全社会普及绿色轮胎理念和轮胎安全知识,倡导汽车制造厂配套和消费者使用绿色轮胎,从而在消费层面推动中国绿色轮胎发展;推进中国轮胎标签制度实施进程,以期今后达到设立绿色轮胎门槛。同时,吸引政府相关部门关注中国绿色轮胎发展,推进中国轮胎产业升级。近年来,众多企业积极践行绿色理念,实施绿色制造,构建以“绿色工厂、绿色产品、绿色供应链”为核心的绿色制造体系。

综合来看,未来环保型合成橡胶品种将是合成橡胶行业发展的必然趋势,我国合成橡胶产业实现转型升级是顺应时代的需要,也是实现高品质升级的需要。

观研天下分析师观点:从上述企业发展的问题结合行业趋势来看,合成橡胶企业未来发展关键因素主要包括产品转型升级,与下游企业抱团拓展海外市场,整合出口资源、提升海外市场话语权,响应节能环保及碳中和战略等,整体来看合成橡胶企业在中国及亚太市场大有可为。(LZC)

注:上述信息仅作参考,具体内容以报告正文为准。

观研报告网发布的《中国合成橡胶行业发展深度分析与投资前景研究报告(2023-2030年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2019-2023年中国合成橡胶行业发展概述

第一节 合成橡胶行业发展情况概述

一、合成橡胶行业相关定义

二、合成橡胶特点分析

三、合成橡胶行业基本情况介绍

四、合成橡胶行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、合成橡胶行业需求主体分析

第二节 中国合成橡胶行业生命周期分析

一、合成橡胶行业生命周期理论概述

二、合成橡胶行业所属的生命周期分析

第三节 合成橡胶行业经济指标分析

一、合成橡胶行业的赢利性分析

二、合成橡胶行业的经济周期分析

三、合成橡胶行业附加值的提升空间分析

第二章 2019-2023年全球合成橡胶行业市场发展现状分析

第一节 全球合成橡胶行业发展历程回顾

第二节 全球合成橡胶行业市场规模与区域分布情况

第三节 亚洲合成橡胶行业地区市场分析

一、亚洲合成橡胶行业市场现状分析

二、亚洲合成橡胶行业市场规模与市场需求分析

三、亚洲合成橡胶行业市场前景分析

第四节 北美合成橡胶行业地区市场分析

一、北美合成橡胶行业市场现状分析

二、北美合成橡胶行业市场规模与市场需求分析

三、北美合成橡胶行业市场前景分析

第五节 欧洲合成橡胶行业地区市场分析

一、欧洲合成橡胶行业市场现状分析

二、欧洲合成橡胶行业市场规模与市场需求分析

三、欧洲合成橡胶行业市场前景分析

第六节 2023-2030年世界合成橡胶行业分布走势预测

第七节 2023-2030年全球合成橡胶行业市场规模预测

第三章 中国合成橡胶行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对合成橡胶行业的影响分析

第三节 中国合成橡胶行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对合成橡胶行业的影响分析

第五节 中国合成橡胶行业产业社会环境分析

第四章 中国合成橡胶行业运行情况

第一节 中国合成橡胶行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国合成橡胶行业市场规模分析

一、影响中国合成橡胶行业市场规模的因素

二、中国合成橡胶行业市场规模

三、中国合成橡胶行业市场规模解析

第三节 中国合成橡胶行业供应情况分析

一、中国合成橡胶行业供应规模

二、中国合成橡胶行业供应特点

第四节 中国合成橡胶行业需求情况分析

一、中国合成橡胶行业需求规模

二、中国合成橡胶行业需求特点

第五节 中国合成橡胶行业供需平衡分析

第五章 中国合成橡胶行业产业链和细分市场分析

第一节 中国合成橡胶行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、合成橡胶行业产业链图解

第二节 中国合成橡胶行业产业链环节分析

一、上游产业发展现状

二、上游产业对合成橡胶行业的影响分析

三、下游产业发展现状

四、下游产业对合成橡胶行业的影响分析

第三节 我国合成橡胶行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国合成橡胶行业市场竞争分析

第一节 中国合成橡胶行业竞争现状分析

一、中国合成橡胶行业竞争格局分析

二、中国合成橡胶行业主要品牌分析

第二节 中国合成橡胶行业集中度分析

一、中国合成橡胶行业市场集中度影响因素分析

二、中国合成橡胶行业市场集中度分析

第三节 中国合成橡胶行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国合成橡胶行业模型分析

第一节 中国合成橡胶行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国合成橡胶行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国合成橡胶行业SWOT分析结论

第三节 中国合成橡胶行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国合成橡胶行业需求特点与动态分析

第一节 中国合成橡胶行业市场动态情况

第二节 中国合成橡胶行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 合成橡胶行业成本结构分析

第四节 合成橡胶行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国合成橡胶行业价格现状分析

第六节 中国合成橡胶行业平均价格走势预测

一、中国合成橡胶行业平均价格趋势分析

二、中国合成橡胶行业平均价格变动的影响因素

第九章 中国合成橡胶行业所属行业运行数据监测

第一节 中国合成橡胶行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国合成橡胶行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国合成橡胶行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国合成橡胶行业区域市场现状分析

第一节 中国合成橡胶行业区域市场规模分析

一、影响合成橡胶行业区域市场分布的因素

二、中国合成橡胶行业区域市场分布

第二节 中国华东地区合成橡胶行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区合成橡胶行业市场分析

(1)华东地区合成橡胶行业市场规模

(2)华南地区合成橡胶行业市场现状

(3)华东地区合成橡胶行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区合成橡胶行业市场分析

(1)华中地区合成橡胶行业市场规模

(2)华中地区合成橡胶行业市场现状

(3)华中地区合成橡胶行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区合成橡胶行业市场分析

(1)华南地区合成橡胶行业市场规模

(2)华南地区合成橡胶行业市场现状

(3)华南地区合成橡胶行业市场规模预测

第五节 华北地区合成橡胶行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区合成橡胶行业市场分析

(1)华北地区合成橡胶行业市场规模

(2)华北地区合成橡胶行业市场现状

(3)华北地区合成橡胶行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区合成橡胶行业市场分析

(1)东北地区合成橡胶行业市场规模

(2)东北地区合成橡胶行业市场现状

(3)东北地区合成橡胶行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区合成橡胶行业市场分析

(1)西南地区合成橡胶行业市场规模

(2)西南地区合成橡胶行业市场现状

(3)西南地区合成橡胶行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区合成橡胶行业市场分析

(1)西北地区合成橡胶行业市场规模

(2)西北地区合成橡胶行业市场现状

(3)西北地区合成橡胶行业市场规模预测

第十一章 合成橡胶行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2023-2030年中国合成橡胶行业发展前景分析与预测

第一节 中国合成橡胶行业未来发展前景分析

一、合成橡胶行业国内投资环境分析

二、中国合成橡胶行业市场机会分析

三、中国合成橡胶行业投资增速预测

第二节 中国合成橡胶行业未来发展趋势预测

第三节 中国合成橡胶行业规模发展预测

一、中国合成橡胶行业市场规模预测

二、中国合成橡胶行业市场规模增速预测

三、中国合成橡胶行业产值规模预测

四、中国合成橡胶行业产值增速预测

五、中国合成橡胶行业供需情况预测

第四节 中国合成橡胶行业盈利走势预测

第十三章 2023-2030年中国合成橡胶行业进入壁垒与投资风险分析

第一节 中国合成橡胶行业进入壁垒分析

一、合成橡胶行业资金壁垒分析

二、合成橡胶行业技术壁垒分析

三、合成橡胶行业人才壁垒分析

四、合成橡胶行业品牌壁垒分析

五、合成橡胶行业其他壁垒分析

第二节 合成橡胶行业风险分析

一、合成橡胶行业宏观环境风险

二、合成橡胶行业技术风险

三、合成橡胶行业竞争风险

四、合成橡胶行业其他风险

第三节 中国合成橡胶行业存在的问题

第四节 中国合成橡胶行业解决问题的策略分析

第十四章 2023-2030年中国合成橡胶行业研究结论及投资建议

第一节 观研天下中国合成橡胶行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国合成橡胶行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 合成橡胶行业营销策略分析

一、合成橡胶行业产品策略

二、合成橡胶行业定价策略

三、合成橡胶行业渠道策略

四、合成橡胶行业促销策略

第四节 观研天下分析师投资建议