化工新材料是新能源、高端装备、绿色环保、生物技术等战略新兴材料的重要基础材料,与传统材料相比,化工新材料具有性能更优、附加值更高、技术难度更大等特点,细分领域包括工程塑料、特种橡胶及弹性体、高性能纤维等传统合成材料的高端产品,以及高性能膜材料、电子化学品、新能源和生物化工领域高性能专用和精细化学品等。

化工新材料是新材料产业的重要组成部分,也是化学工业中较具活力和发展潜力的新领域。化工新材料是指在化学工业领域新出现的或正在发展中的具备优异性能和功能的先进材料,它是具有高技术含量、高价值的知识密集和技术密集的新型材料。

SWOT分析,即基于内外部竞争环境和竞争条件下的态势分析,就是将与研究对象密切相关的各种主要内部优势、劣势和外部的机会和威胁等,通过调查列举出来,并依照矩阵形式排列,然后用系统分析的思想,把各种因素相互匹配起来加以分析,从中得出一系列相应的结论,而结论通常带有一定的决策性。

运用这种方法,可以对研究对象所处的情景进行全面、系统、准确的研究,从而根据研究结果制定相应的发展战略、计划以及对策等。

S(strengths)是优势、W(weaknesses)是劣势、O(opportunities)是机会、T(threats)是威胁。按照企业竞争战略的完整概念,战略应是一个企业“能够做的”(即组织的强项和弱项)和“可能做的”(即环境的机会和威胁)之间的有机组合。

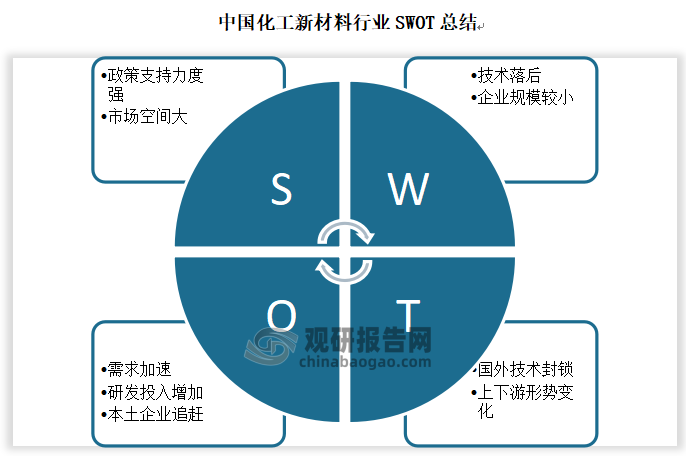

一、行业优势

我国化工新材料行业的发展优势主要体现在政策优势和后发优势上。

从政策角度,新材料是新一轮科技革命和产业变革的基石和先导,2018年中美贸易摩擦发生以来,国家加大对信息技术、高端制造和新材料等领域的政策支持,“十四五”规划和2035远景目标提出,大力发展战略新兴产业,加快壮大新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等产业;2021年12月,工信部发布《重点新材料首批次应用示范指导目录(2021年版)》,其中包含先进基础材料、关键战略材料、前沿新材料三大类共300余种材料,化工新材料领域包括高性能纤维及复合材料、先进半导体材料和新型显示材料等多个品种。

《重点新材料首批次应用示范指导目录(2021 年版)》

涉及的部分化工新材料品种

|

材料类型 |

细分领域 |

代表产品 |

|

先进基础材料 |

特种橡胶及其他高分子材料 |

星型支化卤代丁基橡胶、生物基杜仲胶,蓖麻油基环氧树脂、生物基聚酰胺树脂、有机硅无溶剂浸渍树脂、聚乳酸、非金属内胆纤维储运瓶用聚氨酯树脂、丁腈橡胶等 |

|

工程塑料 |

EPS蜗轮用尼龙材料、热致液晶聚合物(LCP)材料、聚芳醚矾、光学级氟树脂、光学级聚甲基丙烯酸甲酯及其塑料光导纤维、磷酸锆核级树脂、特种脂环胺类固化剂、特种聚酯PETG等 |

|

|

膜材料 |

VOCs回收膜、高性能水汽阻隔膜、双极膜电渗析膜、高性能AGM隔膜、燃料电池全氟质子膜、全氟离子膜文换膜、LCP薄膜、纳米级铌(钽)酸锂薄膜、TFT-LCD用偏光片PVA保护膜 |

|

|

电子化工材料 |

超高纯化学试剂,集成电路用光刻胶及其关键原材料和配套试剂、ArF光刻胶用脂环族环氧树脂、特种气体、超薄电子布、g/i线正性光刻胶用酚醛树脂、液晶显示用聚酰亚胺取向剂、光学级聚甲基丙烯酸甲酯,光学级TAC基膜,光学级PVA膜等 |

|

|

其他先进化工材料 |

耐高温尼龙材料、尼龙及复合材料、III+基础油、聚丁烯-1,聚硼硅氧烷改性聚氨酯材料、低介电常数低损耗聚酰亚胺,聚双环戊二烯、硼-10酸、高频高速覆钢板用功能化低分子聚苯醚等 |

|

|

关键战略材料 |

高性能纤维及复合材料 |

高性能碳纤维、中间相沥青基碳纤维、高性能碳纤维预浸料、PBO高性能纤维,碳纤维/环氧树脂复合材料、大丝束碳纤维及其热塑性复合材料、芳纶及制品、聚酰亚胺纤维等 |

|

先进半导体材料和新型显示材料 |

电子封装用热沉复合材料、电于级环氧树脂, OLED 基柢用电子级聚酰亚胺材料等 |

|

|

新型能源材料 |

氢能源燃料电池用柔性石墨双极板、新能源复合金属材料等 |

|

|

前言新材料 |

- |

30打印有机硅材料、透明耐紫外封装膜、石墨烯散热材料、石墨烯导电装料、 石墨烯导热复合材料、气凝胶绝热毡、高性能球形非晶/纳术晶粉末等 |

资料来源:工信部,观研天下整理

从生命周期角度,国内特种工程塑料、气凝胶、半导体材料、OLED 材料、湿电子化学品 等诸多新材料产品仍处于概念期/导入期或成长初期,相较而言,发达国家在多数新材料领 域研究和应用拓展较早,不少产品已进入成长后期或成熟期,未来国内追赶空间较大。

二、行业劣势

对比国外先进国家和企业,我国化工新材料行业的劣势主要体现在技术落后和规模较小上。

据中国石油和化学工业联合会数据显示,2021年全球化工新材料产值将超过4500 亿美元,其中北美、欧洲和日本等发达国家和地区新材料产能较大且技术成熟,如碳纤维领域日本/美国/德国的企业占据全球主要份额;液晶背光源发光材料领域以日本企业为主;高性能工程塑料以美国、德国为主;特种橡胶方面日本、美国占据较大的市场份额。

全球新材料龙头企业也主要集中在美国、德国和日本等国家,例如美国埃克森美孚围绕聚烯烃和合成橡胶等高性能化不断开发高端产品,2020 年营业收入达 1803 亿美元,其中化学品业务收入231亿美元;德国巴斯夫在多种基础原料及精细化学品方面均具备专有技术,2020 年营业收入达 727 亿美元;德国拜耳在聚氨酯、涂料及中间体等高分子材料领域处于领先地位,2020 年营业收入达 509 亿美元;日本三菱化学在功能性材料方面拥有技术优势,碳纤维、聚碳酸酯等领域处于领先地位,2020 年营业收入达 331 亿美元。

以美国、德国和日本为代表的发达国家化工新材料发展现状及代表性企业

|

国家 |

化工新材料发展现状 |

代表企业 |

代表企业新材料相关业务 |

代表企业2020年经营情况 |

|

美国 |

工程塑料、高性能纤维,高性能膜材料、高性能树脂、高性能橡胶、聚氣酯,电子化学品等处于领先地任 |

埃克森美孚 |

高性能聚烯烃、高性能合成橡胶 |

总收入: 1803亿美元 其中:下游石油化工1409亿美元;化学品231亿美元 |

|

陶氏化学 |

功能塑料,功能材料和电子化学品等 |

总收入: 385亿美元 其中:包装及特种塑料183亿美元;中间体及基础设施120亿美元:性能涂料及涂层80亿英元 |

||

|

德国 |

化工领域高附加值产品和功能性化学品产值占比达50%以上 |

巴斯夫 |

拥有诸多基础原料和精细化工品专有技术 |

总收入: 727亿美元 其中:化工产品99亿美元:材料销售132亿美元;表面技术205亿美元:工业94亿美元;营养与健康74亿美元 |

|

拜耳 |

高端产品包括聚氣酯、聚碱酸酯,涂料及中间体等高分子材料,聚氣酯领域处于领先水平 |

总收入: 509亿美元 其中:医药产品213亿美元: 作物科学232亿美元:消费保健62亿美元 |

||

|

赢创 |

全球领先的特种化学品企业,主营产品包括涂料与添加剂,无极材料。特种新材料等 |

总收入: 150亿美元 其中:高性能材料25亿美元:特种材料40亿美元;智能材料40亿美元:营养与保健37亿美元 |

||

|

日本 |

电于化学品、高性能膜材料、高性能纤维等处于领先地住,个别领城如特种聚酸相对不足 |

三菱化学 |

以石油化学。功能产品和卫生保健为支柱,碳纤维。聚碳酸酯等领域拥有技术优势 |

总收入: 331 亿美元 其中:功能性产品100亿美元:化学业务98亿美元:工业气体78亿美元:医疗38亿美元 |

|

三井化学 |

包括功能改性材料。医疗保健业务(眼镜片材料,齿科材料) .食品包装(涂层材料、包装暖)。基础化学品(聚烯烃、聚氣酯)等 |

总收入: 124 亿美元 其中:工业产品34亿美元:化工原料57亿美元:食品包装18亿美元:医疗13亿美元 |

资料来源:中国石油和化学工业联合会,各公司财报,观研天下整理

近年来,在国家政策引领及企业技术进步等推动下,我国化工新材料行业发展已具备一定基础。据中国石油和化学工业联合会,国内 2019 年化工新材料产值约 6000 亿元,总消费规模约 9000 亿元(进口额达 3000 亿元),其中氟硅树脂和橡胶、聚氨酯材料、部分新能源材料等方面发展相对较快,如超高分子量聚乙烯、水性聚氨酯、脂肪族异氰酸酯、氟硅橡胶等国产化率较高且部分实现出口,T800 级以上碳纤维、聚碳酸酯、生物基聚酰胺 56等技术实现产业化,但整体上高端聚烯烃、工程塑料、功能性膜材料、高性能纤维和高端电子化学品等诸多领域自给率仍然较低。

国内部分化工新材料发展现状

|

细分类型 |

部分代表产品 |

发展现状 |

未来发展趋势 |

|

聚烯烃 |

超高分子量聚乙烯 |

起多较晚但发展较快,目前我国已成为UHMNPE纤维生产大国 |

产品综合性能提升,加强技术研发降低生产成本 |

|

茂金属聚烯烃 |

茂金属催化剂及聚烯烃性能和规模与国外仍有差距,高端专用料进口依赖高 |

茂金属催化制国产化提高,高端产品综合性能改善 |

|

|

工程塑料 |

PC,POM,PMMA |

国产化率较高,结构性过剩,高端改性产品等仍有进口依赖 |

围绕提升产品质量加强研发,淘汰落后产能,突破原材料供应瓶颈和规模化生产技术等 |

|

特种工程塑料 |

PA66,PPS,PAEKPEEN,特种尼龙,生物基尼龙等 |

国产化技术已有突破,但生产规模不足,PA66等受限原材料国外垄断,多数产品国内技术尚处空白,部分聚合物原料自主供应瓶颈较大,专用生产设备国产化能力不足 |

突破设备和原料瓶颈及聚合技术,促进产业化,加快改性和合金等技术研发,提高产品适用性和性价比 |

|

聚氨酯 |

聚氨酯弹性体、聚氨酯复合材料 |

国产化水术平较高,光气法异氨酸酯技术为主,聚醚多元醇原料环氧丙坑生产工艺环保问题较大 |

加强环保型工艺技术研发,注重聚氦酯废旧产品回收 |

|

氟硅树脂 |

PTFE,PVDF,超高分子量聚四氟乙烯 |

中低端供给过剩,高性能产品及硅树脂、硅油,配套特种单体需进口 |

重点发展可溶性聚四氟乙烯、超高分子量聚四氟乙烯、膜级聚偏氟乙烯等,扩大生产规模并提高性能 |

|

其他树脂 |

特种环氧树脂、生物基和可降解塑料等 |

产业化规模较低,整体处于导入初期 |

加强技术研发,提升产品质量,扩大生产规模 |

|

高性能橡胶、聚酯和弹性体 |

丁腈橡胶,氢化丁腈 |

丁腈橡胶国产化程度较高,氢化丁腈橡胶生产能力不足 |

加强高性能品种国产化替代,拓展下游市场应用 |

|

PETG,TPV,TPEE |

国产化技术已有储备,工业化规模尚且不足 |

突破工业化生产瓶颈,优化工艺降低成本 |

|

|

高性能纤维 |

碳纤维、芳纶 |

技术问题导致成本较高,规模水平不足,下游应用推广较差 |

解决原料、设备和工艺成本等问题,推广应用领域 |

|

功能性膜材料 |

水处理膜、双极膜 |

中低端产品相对过剩,高端反渗透膜等国产不足,特殊水质处理技术缺乏 |

加强高性能反渗透膜、高通量的滤膜、膜生物反应器和碳化硅陶瓷膜等高端产品的技术研发 |

|

光学膜 |

PET基膜,PVA光学膜、TAC光学膜等技术欠缺,且设备国产化不足,扩散膜、增亮膜和反射膜等处于国产化替代加速阶段 |

突破高端产品自主生产技术,解决设备国产化等问题 |

|

|

新能源相关膜材料 |

锂电隔膜国产化程度较高,光伏EVAPOE胶膜等依赖进口 |

加速国产替代进程,扩大产能匹配快速增长的下游 |

|

|

半导体材料 |

湿电子化学品、光刻胶 |

国产化替代进程 |

加强高性能产品研发,避免低端产品过剩 |

|

再生材料 |

rPET,rEPS,PET泡沫,PPC |

除PET外,再生材料市场整体处于起步阶段 |

突破PET泡沫。PPC等材料的工艺瓶颈,借助合成生物制造等技术打造循环经济优势 |

|

其他材料 |

气凝胶,工业催化制等 |

工业催化剂品类较多,民营企业处于技术和产业化突破初期,处于早期研发和应用拓展阶段 |

工业催化制领域加强国产化替代,气凝胶等新兴产品需解决生产工艺成本和规模化生产等问题 |

资料来源:中国石油和化学工业联合会,观研天下整理

三、行业机会

从需求角度,随着国内产业结构优化升级,半导体、电子电器、新能源、信息通信、航空航天等相对新兴领域发展势头良好,有望带动上游化工新材料需求持续增长。例如,半导体领域,据SEMI数据显示,20年中国IC产业销售额约1280亿美元,15-20年CAGR达17%,预计25年将达2570亿美元,CAGR(21-25年)约15%;面板显示领域,据DSCC,近年来全球显示面板产能逐渐向中国转移,预计中国大陆面板产能份额将由20年53%提升至25年71%;新能源领域,据GGII,预计25年国内新能源汽车销量将达到580万辆(21-25年CAGR约33%)。据中国石油和化学工业联合会,在下游旺盛需求带动下,预测到25年国内化工新材料产值有望接近1.5万亿元,“十四五”期间复合增长率达8.6%。

从研发角度,据EUIndustrialR&DInvestmentScoreboard,19年全球研发投入Top2500企业中,国内占据536家(较14年增加235家),国内研发投入总额约1188亿欧元(14-19年CAGR约27%),在化工领域,19年国内研发投入约17亿欧元,14-19年CAGR达36%,且国内占全球的比重由14年1.7%提升至19年7.4%。在国内化工行业转型升级大背景下,我们认为化工新材料研发向国内集中仍有持续提升的空间,部分中高端领域在政策支持或下游企业需求倒逼下,国内有望较快取得突破,在气凝胶、合成生物、石墨烯等一些全球性的新兴领域,国内企业或能在早期即具备一定的领先优势。

具体到企业来看,万华化学、华鲁恒升、金发科技、兴发集团等传统化工企业通过自主研发或引进新技术消化吸收再创新,在新材料领域不断取得突破,光威复材、飞凯材料、晨化股份、沃特股份、长阳科技等企业在细分领域市场逐渐占据一定份额,向专业化化工新材料企业成长。我们认为在政策引领及产业资本投入增长等驱动下,国内化工新材料产业链迎来布局良机,已具备产能规模或技术储备的相关上市公司有望充分受益。

四、行业威胁

化工新材料多数技术壁垒较高,对研发投入和人才等要求更为苛刻,若未来国内企业的研发进展较慢,尤其是国外对相关核心技术实施封锁政策,导致国内企业不能有效突破新材料的技术和规模化生产能力等壁垒,我国的化工新材料行业发展将受到非常大的影响。

另外,化工新材料多数属于国家战略扶持的新兴材料,若相关材料品种的下游需求减少或者材料的市场应用拓展不足,可能导致相关领域公司未来盈利不确定性因素增加。

五、结论

总体而言,我国化工新材料正处于发展的成长期,国内企业已经度过了困难重重的初创期,虽然技术和规模上仍和国外企业有较大差距,但在化工新材料各细分领域已经具备一定的市场份额和话语权。

同时,随着化工新材料下游领域的需求不断增长,国内化工新材料的需求将会快速增加,庞大的市场需求是我国化工新材料行业快速成长的主要驱动力。

另外,中美贸易战之后,国内对于技术自主可控的意识不断增强,政府也不断出台政策鼓励企业自主创新,当前的政策环境对化工新材料行业的发展非常有利。

资料来源:观研天下整理(WWTQ)

观研报告网发布的《中国化工新材料行业现状深度调研与未来投资预测报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国化工新材料行业发展概述

第一节 化工新材料行业发展情况概述

一、化工新材料行业相关定义

二、化工新材料特点分析

三、化工新材料行业基本情况介绍

四、化工新材料行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、化工新材料行业需求主体分析

第二节 中国化工新材料行业生命周期分析

一、化工新材料行业生命周期理论概述

二、化工新材料行业所属的生命周期分析

第三节 化工新材料行业经济指标分析

一、化工新材料行业的赢利性分析

二、化工新材料行业的经济周期分析

三、化工新材料行业附加值的提升空间分析

第二章 2018-2022年全球化工新材料行业市场发展现状分析

第一节 全球化工新材料行业发展历程回顾

第二节 全球化工新材料行业市场规模与区域分布情况

第三节 亚洲化工新材料行业地区市场分析

一、亚洲化工新材料行业市场现状分析

二、亚洲化工新材料行业市场规模与市场需求分析

三、亚洲化工新材料行业市场前景分析

第四节 北美化工新材料行业地区市场分析

一、北美化工新材料行业市场现状分析

二、北美化工新材料行业市场规模与市场需求分析

三、北美化工新材料行业市场前景分析

第五节 欧洲化工新材料行业地区市场分析

一、欧洲化工新材料行业市场现状分析

二、欧洲化工新材料行业市场规模与市场需求分析

三、欧洲化工新材料行业市场前景分析

第六节 2022-2029年世界化工新材料行业分布走势预测

第七节 2022-2029年全球化工新材料行业市场规模预测

第三章 中国化工新材料行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对化工新材料行业的影响分析

第三节 中国化工新材料行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对化工新材料行业的影响分析

第五节 中国化工新材料行业产业社会环境分析

第四章 中国化工新材料行业运行情况

第一节 中国化工新材料行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国化工新材料行业市场规模分析

一、影响中国化工新材料行业市场规模的因素

二、中国化工新材料行业市场规模

三、中国化工新材料行业市场规模解析

第三节 中国化工新材料行业供应情况分析

一、中国化工新材料行业供应规模

二、中国化工新材料行业供应特点

第四节 中国化工新材料行业需求情况分析

一、中国化工新材料行业需求规模

二、中国化工新材料行业需求特点

第五节 中国化工新材料行业供需平衡分析

第五章 中国化工新材料行业产业链和细分市场分析

第一节 中国化工新材料行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、化工新材料行业产业链图解

第二节 中国化工新材料行业产业链环节分析

一、上游产业发展现状

二、上游产业对化工新材料行业的影响分析

三、下游产业发展现状

四、下游产业对化工新材料行业的影响分析

第三节 我国化工新材料行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国化工新材料行业市场竞争分析

第一节 中国化工新材料行业竞争现状分析

一、中国化工新材料行业竞争格局分析

二、中国化工新材料行业主要品牌分析

第二节 中国化工新材料行业集中度分析

一、中国化工新材料行业市场集中度影响因素分析

二、中国化工新材料行业市场集中度分析

第三节 中国化工新材料行业竞争特征分析

一、企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国化工新材料行业模型分析

第一节 中国化工新材料行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国化工新材料行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国化工新材料行业SWOT分析结论

第三节 中国化工新材料行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国化工新材料行业需求特点与动态分析

第一节 中国化工新材料行业市场动态情况

第二节 中国化工新材料行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 化工新材料行业成本结构分析

第四节 化工新材料行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国化工新材料行业价格现状分析

第六节 中国化工新材料行业平均价格走势预测

一、中国化工新材料行业平均价格趋势分析

二、中国化工新材料行业平均价格变动的影响因素

第九章 中国化工新材料行业所属行业运行数据监测

第一节 中国化工新材料行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国化工新材料行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国化工新材料行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国化工新材料行业区域市场现状分析

第一节 中国化工新材料行业区域市场规模分析

一、影响化工新材料行业区域市场分布的因素

二、中国化工新材料行业区域市场分布

第二节 中国华东地区化工新材料行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区化工新材料行业市场分析

(1)华东地区化工新材料行业市场规模

(2)华南地区化工新材料行业市场现状

(3)华东地区化工新材料行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区化工新材料行业市场分析

(1)华中地区化工新材料行业市场规模

(2)华中地区化工新材料行业市场现状

(3)华中地区化工新材料行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区化工新材料行业市场分析

(1)华南地区化工新材料行业市场规模

(2)华南地区化工新材料行业市场现状

(3)华南地区化工新材料行业市场规模预测

第五节 华北地区化工新材料行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区化工新材料行业市场分析

(1)华北地区化工新材料行业市场规模

(2)华北地区化工新材料行业市场现状

(3)华北地区化工新材料行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区化工新材料行业市场分析

(1)东北地区化工新材料行业市场规模

(2)东北地区化工新材料行业市场现状

(3)东北地区化工新材料行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区化工新材料行业市场分析

(1)西南地区化工新材料行业市场规模

(2)西南地区化工新材料行业市场现状

(3)西南地区化工新材料行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区化工新材料行业市场分析

(1)西北地区化工新材料行业市场规模

(2)西北地区化工新材料行业市场现状

(3)西北地区化工新材料行业市场规模预测

第九节 2022-2029年中国化工新材料行业市场规模区域分布预测

第十一章 化工新材料行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

``````

第十二章 2022-2029年中国化工新材料行业发展前景分析与预测

第一节 中国化工新材料行业未来发展前景分析

一、化工新材料行业国内投资环境分析

二、中国化工新材料行业市场机会分析

三、中国化工新材料行业投资增速预测

第二节 中国化工新材料行业未来发展趋势预测

第三节 中国化工新材料行业规模发展预测

一、中国化工新材料行业市场规模预测

二、中国化工新材料行业市场规模增速预测

三、中国化工新材料行业产值规模预测

四、中国化工新材料行业产值增速预测

五、中国化工新材料行业供需情况预测

第四节 中国化工新材料行业盈利走势预测

第十三章 2022-2029年中国化工新材料行业进入壁垒与投资风险分析

第一节 中国化工新材料行业进入壁垒分析

一、化工新材料行业资金壁垒分析

二、化工新材料行业技术壁垒分析

三、化工新材料行业人才壁垒分析

四、化工新材料行业品牌壁垒分析

五、化工新材料行业其他壁垒分析

第二节 化工新材料行业风险分析

一、化工新材料行业宏观环境风险

二、化工新材料行业技术风险

三、化工新材料行业竞争风险

四、化工新材料行业其他风险

第三节 中国化工新材料行业存在的问题

第四节 中国化工新材料行业解决问题的策略分析

第十四章 2022-2029年中国化工新材料行业研究结论及投资建议

第一节 观研天下中国化工新材料行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国化工新材料行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 化工新材料行业营销策略分析

一、化工新材料行业产品策略

二、化工新材料行业定价策略

三、化工新材料行业渠道策略

四、化工新材料行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······