一、PU合成革简介

人造皮革是在纺织布基或无纺布基上,由各种不同配方的PVC和PU等发泡或覆膜加工制作而成,可以根据不同强度和色彩、光泽、花纹图案等要求加工制成,具有花色品种繁多、防水性能好、边幅整齐、利用率高和价格相对真皮便宜的特点。

人造皮革分为PVC人造革与PU合成革,其中PU合成革是以人工合成方式在机织布、针织布、无纺布等基材上通过浸渍聚合物浆料和涂层加工而制成的一种新型高分子复合材料。

二、PU合成革生产工艺

从生产工业看,PU合成革生产工艺分为湿法工艺与干法工艺。目前大部分企业采用的是湿法和干法相结合的工艺技术,先经过湿法生产聚氨酯合成革贝斯,再用干法贴面成型,或再经过压花、印花、磨皮、喷涂、揉纹、转移等后处理工艺,生产出各种类型和花纹、效果的PU合成革。

PU合成革生产工艺

| 生产工艺 | 简介 |

| 湿法工艺 | 湿法工艺将聚氨酯树脂溶于 DMF 溶液中并添加各种助剂制成浆料,再将其浸渍或涂覆于基布上,然后放入与溶剂(DMF)亲和、而与聚氨酯树脂不亲和的液体(如水)中置换出溶剂(DMF),使聚氨酯树脂逐渐凝固,从而形成多孔性的皮膜,即微孔聚氨酯粒面层。习惯上称这一微孔聚氨酯粒面层为贝斯,意为基材,即湿法聚氨酯半成品革,贝斯表面经整饰后最终成为聚氨酯合成革成品。 |

| 干法工艺 | 干法工艺是将聚氨酯浆料用刮刀涂覆在离型纸上,经过干燥、冷却工艺后,再涂覆上粘合层底料,然后利用基布发送贴合装置将基布与底料复合,经过干燥、冷却后,利用剥离装置将成品合成革与离型纸分别成卷制得。 |

资料来源:观研天下整理

三、PU合成革需求占比及下游市场结构

与天然皮革和PVC人造革相比,生态功能性PU合成革具有更优异的生态环保性,且颜色、纹路、效果多样、尺寸规整、易于剪裁、性价比高;与纺织品相比,生态功能性PU合成革更易打理,耐水解。

各类革种相关指标概况

| 项目 | 天然皮革 | PVC人连革 | 普通PU合成革 | PU超纤含成革 | 生态功能性PU合成革 |

| 主要原料 | 猪皮、牛皮、羊皮等 | PVC树脂、针织布、机织布、无纺布等 | PU树脂、无纺布、针织布、机织布等 | PU树脂、超细纤维布纺布等 | PU树脂、无纺布、针织布、机织布等 |

| 皮感 | 优良 | 较差 | 一般 | 优良 | 良好 |

| 手感、弹性 | 优良 | 较差 | 较差 | 良好 | 优良 |

| 色彩、花纹、品种 | 一般 | 一般 | 较多、较好 | 一般 | 较多、较好 |

| 制备工艺. | 鞣制和硝制等 | 干法工艺 | 湿法和干法工艺 | 超纤织造、湿法、减量、干法工艺 | 湿法和干法工艺 |

| 使用寿命 | 5-10年 | 2-5年 | 2-5年 | 2-10年 | 2-10年 |

| 价格 | 100-200元/m2 | 6-15元/m2 | 7-25元/m2 | 50-100元/m2 | 12-60元/m2 |

| 原料的环保性 | 主要原料可再生,但辅料污染严重 | 有一定污染 | 优于PVC人造革 | 一般 | 良好 |

| 生产加工过程中对环境的污染 | 较大 | 一般 | 一般 | 苯减量工艺有一定污染 | 较小 |

| 产品的健康安全性 | 比较安全 | 有一定的危害 | 比较安全 | 苯减量工艺有一定危害 | 安全 |

| 产品的环保型 | 可降解 | 难降解 | 可降解 | 可降解 | 可降解 |

| 废弃物的处理难度 | 较大 | 较大 | 一般 | 一般 | 较好 |

| 能耗 | 能耗一般 | 能耗一般 | 能耗较低 | 能耗高 | 能耗较低 |

资料来源:观研天下整理

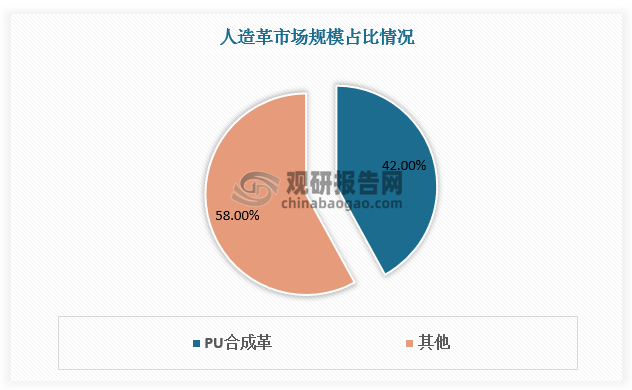

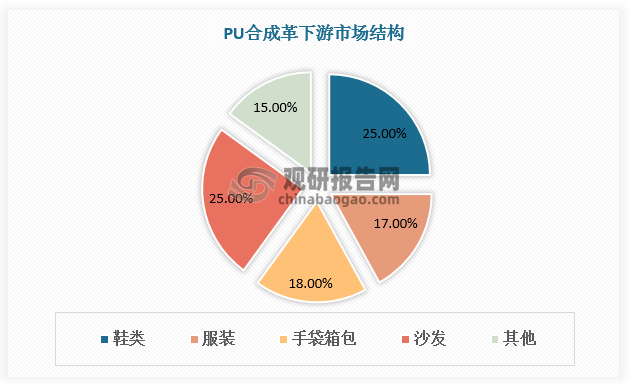

PU合成革性能优异,叠加国家的产业政策支持,PU合成革正加速替代天然皮革、PVC人造革、纺织品、塑料等传统材料,优势逐渐显现,市场空间广阔。目前PU合成革在人造革中占比42%,主要应用领域包括鞋类(25%)、服装(17%)、手袋箱包(18%)、沙发(25%)。未来,随着PU合成革下游应用领域的不断拓展,将由鞋服、箱包、沙发家居、球类、文具等传统领域,逐渐在电子产品、汽车内饰、工程装饰等领域普及,新应用的拓展将为PU合成革行业带来新的空间和机遇。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

四、PU合成革行业竞争格局

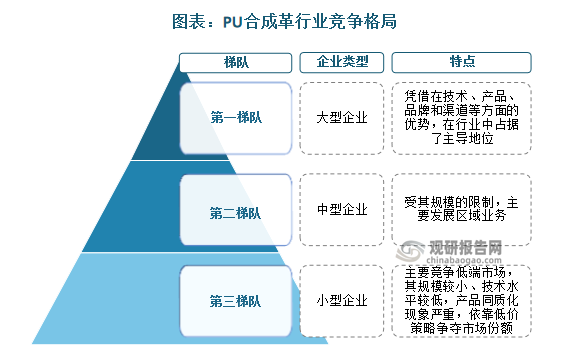

根据观研报告网发布的《中国PU合成革行业现状深度分析与投资前景预测报告(2024-2031年)》显示,PU合成革市场呈现梯队化竞争格局:第一梯队主要为大型企业,凭借在技术、产品、品牌和渠道等方面的优势,在行业中占据了主导地位;第二梯队主要以中型企业为主,受其规模的限制,主要发展区域业务;第三梯队的企业主要竞争低端市场,其规模较小、技术水平较低,产品同质化现象严重,依靠低价策略争夺市场份额。目前我国PU合成革行业以中小企业居多,伴随行业竞争的逐步加剧,落后的中小企业产能或将持续出清。在此背景下,龙头企业也有望进一步增强定价能力、享受品牌溢价,引领行业持续发展。

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。