一、行业相关定义

针状焦是炭素材料中大力发展的一个优质品种,其外观为银灰色、有金属光泽的多孔固体,其结构具有明显流动纹理,孔大而少且略呈椭圆形,颗粒有较大的长宽比,有如纤维状或针状的纹理走向,摸之有润滑感,是生产超高功率电极、特种炭素材料、炭纤维及其复合材料等高端炭素制品的原料。

根据观研报告网发布的《中国针状焦行业发展现状研究与未来前景预测报告(2024-2031年)》显示,针状焦生产工艺相对复杂,需要经过原料精制、加氢脱硫、延迟焦化和煅烧等生产流程制得,行业技术含量相对较高。根据生产工艺不同,针状焦可分为锻件针状焦(生焦)和锻后针状焦(熟焦)两种。其中,锻前针状焦主要用于生产锂电负极材料,锻后针状焦主要用于制造电炉炼钢和石墨电极。针状焦行业上游为石油化工、煤化工行业。针状焦行业下游主要为负极材料、石墨电极和特种碳素制品三个应用领域:负极材料主要用于制造电池,如新能源汽车动力电池、消费电池以及储能电池等;石墨电极主要应用于电弧炉炼钢;特种碳素制品属于新型行业,主要应用方向包括核石墨球、石墨双极板等。

二、行业市场发展情况

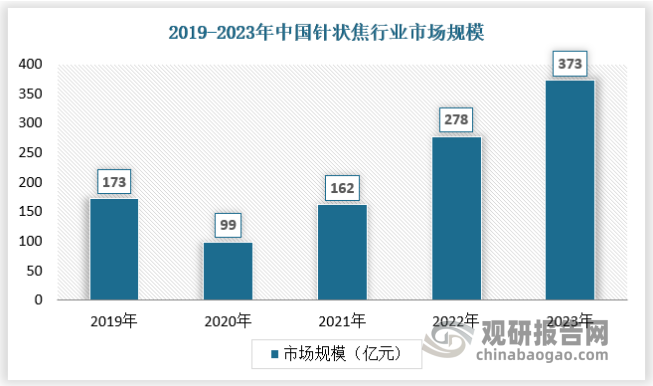

1、市场规模

近年来我国针状焦行业市场规模波动较大,2019年市场规模达到173亿元,2020年下降至99亿元,2021年后针状焦行业市场规模开始回升并大幅增长,2023年市场规模已经达到373亿元。具体如下:

资料来源:观研天下数据中心整理

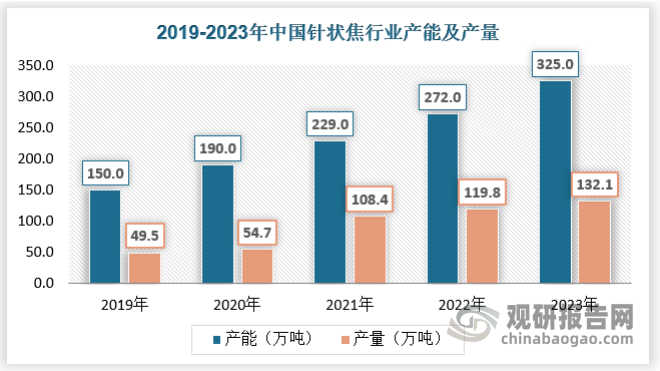

2、供应情况

近年来随着针状焦行业下游需求的不断增长,我国针状焦企业加快产能扩张,针状焦产能从2019年的150万吨增长至2023年的325万吨,产量也相应的增长,从2019年的49.5万吨增长至2023年的132.1万吨。具体如下:

资料来源:观研天下数据中心整理

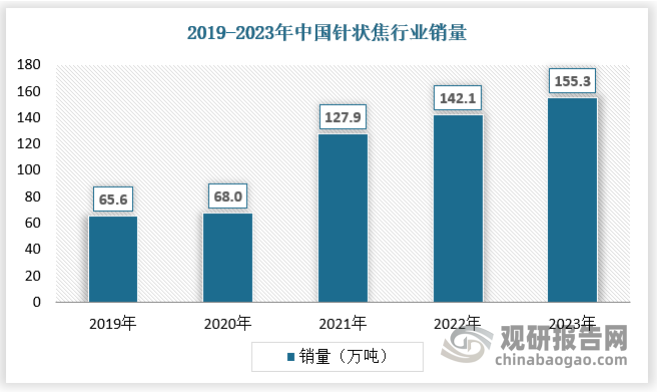

3、需求情况

近年来随着针状焦下游需求的快速增长,尤其是新能源汽车领域,带动国内针状焦需求攀升,2019年我国针状焦销量为65.6万吨 ,2023年已经达到155.3万吨。具体如下:

资料来源:观研天下数据中心整理

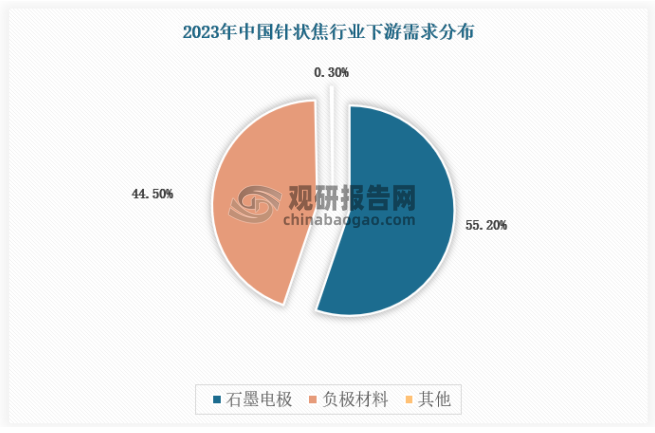

针状焦作为碳素行业和锂电负极材料行业必需的优质原材料之一,备受业界关注,因其特有性质,被广泛应用于“超高功率电极、特种碳素材料、炭纤维及其复合材料、锂离子电池负极材料、电化学电容器、核石墨”等领域。针状焦下游应用领域中,石墨电极占比为55.2%,负极材料占比为44.5%,其他领域占0.3%。

资料来源:观研天下数据中心整理

三、行业细分市场

1、煤系针状焦

中国煤系针状焦的发展起源20世纪80年代,经过不断努力,目前煤系针状焦的生产已经初具规模。中国煤系针状焦制备技术所实验室技术开发与工业化初步发展阶段、煤系针状焦工业化技术壁垒突破和圆梦国产化阶段、煤系针状焦技术深度发展三个阶段。

目前,以煤焦油沥青及其馏分为原料生产针状焦的企业包括山西宏特、方大喜科墨、宝泰隆新材料等公司,其产品产能及技术水平相差不大,行业市场竞争激烈。

煤系针状焦的产品品质不及油系针状焦,应用领域主要集中于锂电池负极、储能、普通规格石墨电极等领域,高端负极或石墨电极领域应用较少,销售价格亦普遍低于油系针状焦。受煤炭价格高企等因素影响,其原料煤焦油价格相对较高,行业利润率水平相对较低,行业开工率亦相对较低。

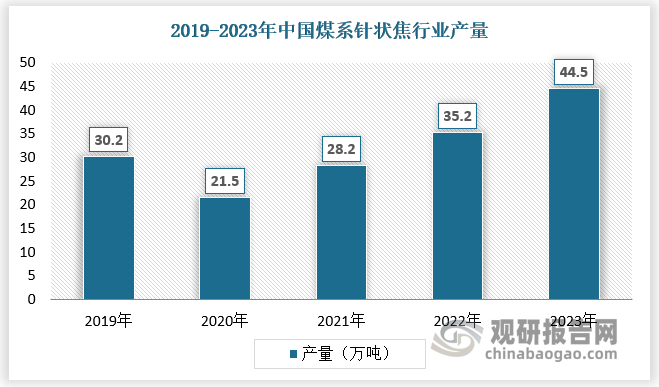

2020年我国煤系针状焦产量处于低位,年产量为21.5万吨,之后重拾升势,2023年我国煤系针状焦产量为44.5万吨。具体如下:

资料来源:观研天下数据中心整理

2、油系针状焦

目前我国采取石油渣油为原料生产针状焦的企业主要包括锦州石化、山东京阳科技、山东益大新材料和辽宁宝来等公司。

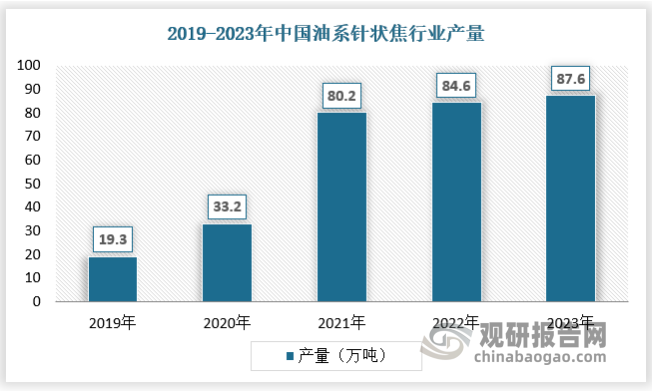

2021年我国油系针状焦产量爆发式增长,之后增速回落,2023年我国油系针状焦产量为87.6万吨。

资料来源:观研天下数据中心整理

四、下游产业发展现状

1、负极材料

负极材料是锂离子和电子的载体,在电池充电过程中起着能量的储存与释放的作用。在电池成本中,负极材料约占10%~15%,是锂电池的重要组成部分。负极材料主要可分为天然石墨、人造石墨和以硅基负极为代表的新型负极材料。天然石墨具备成本、比容量等优势,人造石墨在循环性能、安全性能、充放电倍率等具备优势。目前负极材料市场主要以人造石墨负极材料为主。

全球锂电池行业受益汽车电动化发展迅猛,带动锂电池负极材料需求高速增长,负极材料行业的高景气促使企业纷纷扩产或新进入。这两年大规模的产能建设将会集中在2023-2024年释放,负极材料市场将会向头部愈发集中,预计行业产能会出现结构性过剩。

其同时认为,未来几年,国内锂电负极材料生产企业的竞争主要体现在第二梯队企业对第一梯队企业的追赶,以及第二梯队企业之间的竞争;低端重复产能将被淘汰,拥有核心技术、较强的质量控制能力、成本控制能力和优势客户渠道的企业才能获得长足的发展,市场集中度将一步提升,行业内企业面临较大的市场竞争。

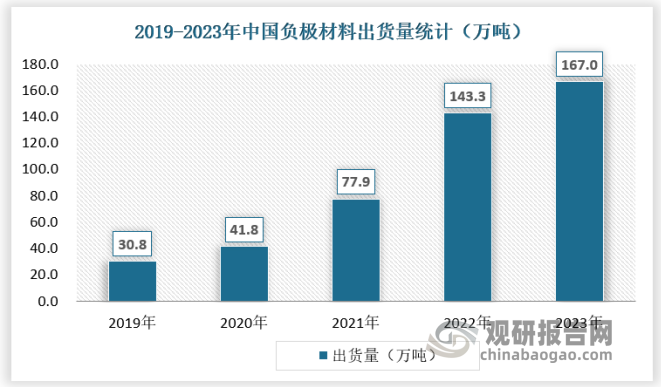

根据EVTank统计,2022年全球负极材料出货量155.6万吨,同比增长71.9%,其中中国负极材料出货量143.3万吨,同比增长84.0%,同比增速创历史新高。EVTank预计在下游锂离子电池需求量的带动下,全球负极材料出货量在2025年和2030年将分别达到331.7万吨和863.4万吨,其中90%以上将是中国企业生产。

资料来源:观研天下数据中心整理

2、石墨电极

石墨电极是指以石油焦、沥青焦为骨料,煤沥青为黏结剂,经过原料煅烧、破碎磨粉、配料、混捏、成型、焙烧、浸渍、石墨化和机械加工而制成的一种耐高温石墨质导电材料,称为人造石墨电极(简称石墨电极),以区别于采用天然石墨为原料制备的天然石墨电极。

石墨电极是最主要的石墨制品之一,主要应用于下游钢铁冶炼,其中电炉炼钢需求最大。2022年2月,工业和信息化部、国家发展和改革委员会、生态环境部联合印发《关于促进钢铁工业高质量发展的指导意见》指出,力争到2025年,钢铁工业基本形成布局结构合理、资源供应稳定、技术装备先进、质量品牌突出、智能化水平高、全球竞争力强、绿色低碳可持续的高质量发展格局。

石墨电极行业的产业链上游主要是石墨电极的原材料,如石油焦、针状焦、煤沥青等。中游是石墨电极的生产供应环节,主要产品有普通功率石墨电极、高功率石墨电极和超高功率石墨电极。下游则是石墨电极的应用领域,主要包括钢铁、黄磷、工业硅等。

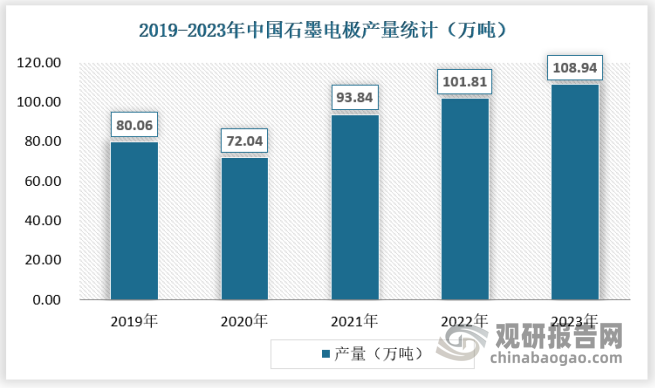

中长期来看,随着电炉钢在国内的稳步发展,石墨电极需求将持续上行,行业发展空间广阔。数据显示,石墨电极的产量在近年来呈现增长趋势,2022年中国石墨电极产量达101.81万吨,预计2023年产量将达到108.94万吨。随着国内政策对电弧炉短流程炼钢取代转炉炼钢的支持和引导,预计石墨电极产量将进一步增长。

资料来源:观研天下数据中心整理

3、钢铁工业

钢铁工业是指生产生铁、钢、钢材、工业纯铁和铁合金的工业,是世界所有工业化国家的基础工业之一。经济学家通常把钢产量或人均钢产量作为衡量各国经济实力的一项重要指标。

钢铁工业亦称黑色冶金工业。钢铁工业是重要的基础工业部门,是发展国民经济与国防建设的物质基础。冶金工业的水平也是衡量一个国家工业化的标志。钢铁工业是庞大的重工业部门。它的原料、燃料及辅助材料资源状况,影响着钢铁工业规模、产品质量、经济效益和布局方向。

据国家统计局初步核算,2023年国内生产总值(按不变价格计算)比上年增长5.2%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%,四季度增长5.2%,基本呈现向好回升态势,2023年中国宏观经济向好回升。在这个大格局之下,中国钢铁产品,包括黑色系列商品的总量需求,都呈现稳中有增局面。

2023年中国钢铁总量需求的三驾马车中,工业生产稳步回升,尤其是消耗钢材较多的装备制造业增长较快。据统计,2023年全国规模以上工业增加值比上年增长4.6%。其中装备制造业增加值增长6.8%,增速比规模以上工业快2.2个百分点。一些重要耗钢产品中,据中国汽车工业协会统计,2023年全国汽车产量3016万辆,比上年增长11.6%,产量创历史新高,实现两位数较高增长。据工信部统计数据,2023年全国造船完工量4232万载重吨,同比增长11.8%;占全球总量的50.2%。

电弧炉炼钢也是针状焦重要的应用场景。近年来,电弧炉炼钢在原有高效节能冶炼技术的基础上,在绿色清洁生产、智能检测与控制等方面取得了长足的进步,大大提高了电弧炉炼钢过程的绿色化和智能化水平,推动了钢铁工业技术的进步。近几年,国内电弧炉行业需求量快速增长,2022年中国电弧炉需求量932台,市场规模 20.92亿元。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。