1、JAK抑制剂概述

JAK抑制剂通过抑制JAK蛋白的激酶部分,从而抑制多种细胞因子的作用。JAK-STAT信号通路是一条由细胞因子刺激的信号转导通路,参与细胞的增殖、分化、凋亡以及免疫调节等许多重要的生物学过程,JAK-STAT信号通路功能紊乱或异常上调或将诱发炎性疾病、自身免疫性疾病或癌症。

根据观研报告网发布的《中国JAK抑制剂行业现状深度研究与投资趋势分析报告(2024-2031)》显示,JAK抑制剂可根据对JAK蛋白的抑制选择主要分为第一代JAK抑制剂及第二代JAK抑制剂。第一代JAK抑制剂可同时抑制多个JAK蛋白的激酶部分,从而抑制多种细胞因子的作用,属于非选择性抑制剂。第一代(非选择性)JAK抑制剂可能会提高治疗效果,但同时也可能产生不良事件包括感染和恶性肿瘤的风险增加等。目前在全球范围内上市的第一代JAK抑制剂包括托法替布、芦可替尼等。第二代(选择性)JAK抑制剂大多数选择性地抑制JAK1及JAK3,其在抑制特定的JAK-STAT信号通路的情况下,可减少对其他细胞因子的影响。

第一代非选择性JAK抑制剂

|

JAK抑制剂 |

靶点 |

研发公司 |

适应症 |

|

Tofacitinib托法替尼 |

Pan-Jak |

辉瑞 |

类风湿性关节炎,溃疡性结肠炎,银屑病关节炎,幼年特发性关节炎,强直性脊柱炎,斑块状银屑病,克罗恩病,斑秃,干眼病 |

|

Peficitinib |

Jakl,2,3&Tyk2 |

安斯泰来 |

类风湿性关节炎,溃疡性结肠炎,斑块状银屑病 |

|

德戈替尼 |

Jakl,2,3&Tyk2 |

日本烟草鸟居制药 |

特应性皮炎,手部湿疹,皮褶性银屑病 |

资料来源:观研天下整理

第二代选择性JAK抑制剂

|

JAK抑制剂 |

靶点 |

研发公司 |

适应症 |

|

芦可替尼 |

Jak1,2 |

诺华/Incyte |

骨髓纤维化,真性红细胞增多症,移植物抗宿主病,特应性皮炎,血小板增多症,白癜风,胰腺癌,新型冠状病毒感染 |

|

菲达替尼 |

Jak2 |

新基 |

骨髓纤维化,真性红细胞增多症,血小板增多症,实体瘤 |

|

乌帕替尼 |

Jak1 |

艾伯维 |

类风湿性关节炎,特应性皮炎,银屑病关节炎,强直性脊柱炎,溃疡性结肠炎,克罗恩病,非放射性中轴型脊柱关节炎,大动脉炎 |

|

非戈替尼 |

Jakl |

吉利德 |

类风湿性关节炎,溃疡性结肠炎,克罗恩病,强直性脊柱炎,银屑病关节炎 |

|

阿布昔替尼 |

Jak1 |

辉瑞 |

特应性皮炎,斑块状银屑病,结节性痒疹 |

|

巴瑞替尼 |

Jak1,2 |

礼来/Incyte |

类风湿性关节炎,特应性皮炎,新型冠状病毒感染,系统性红斑狼疮,幼年特发性关节炎,斑秃,非感染性葡萄膜炎,皮肌炎 |

资料来源:观研天下整理

2、JAK抑制剂的崛起,填补国内自免空白

JAK是经典的药物研发靶点,肿瘤、骨髓纤维化、炎症以及特异性皮炎等自身免疫疾病都与JAK-STAT信号传导通路过度激活密切相关。JAKs是一类非受体酪氨酸蛋白激酶家族,包括JAK1、JAK2、JAK3和TYK2,介导细胞因子产生的信号,并通过JAK/STAT信号通路传递。JAK/STAT途径激活在免疫系统的调控、促进细胞生长、抗凋亡及促进细胞周期方面发挥重要的作用;JAK/STAT 途径激活与肿瘤的发生发展也有着密切的关系,对造血细胞的生长发育也有着重要的调控作用。

目前,已知的4种JAK激酶有效且特异性的抑制剂可以用于治疗癌症、炎症等疾病,如慢性骨髓增生性肿瘤、类风湿关节炎、移植物抗宿主病、斑秃、特应性皮炎、特发性肺纤维化、银屑病、炎性肠病、胰腺癌、淋巴瘤等。

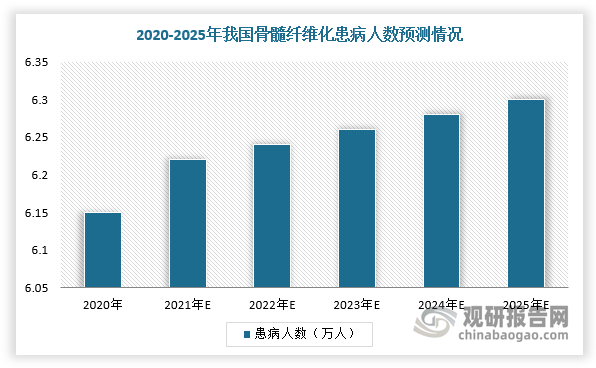

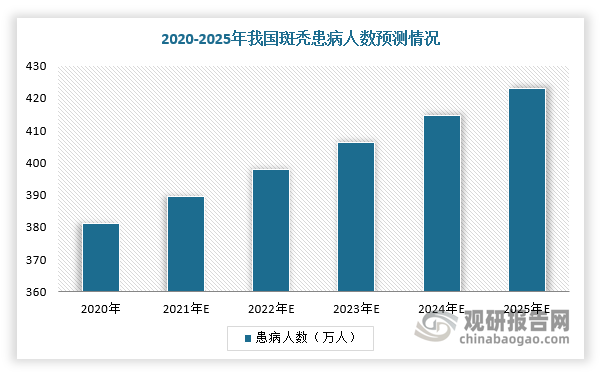

我国自免疾病需求多、基数广、缺口大,而JAK抑制剂的崛起填补了自免空白。在需求基数方面,2025年我国骨髓纤维化患病人数约为6.3万人,斑秃患病人数约为422.9万人。

数据来源:观研天下整理

数据来源:观研天下整理

3、JAK抑制剂:多个品牌获批上市,国内百亿级市场

在如此庞大的需求规模下,诺华、辉瑞、礼来、艾伯维等头部药企均深度布局JAK靶点,并且均有药物获批上市,使得JAK抑制剂在自免领域大放异彩,2022年全球JAK抑制剂市场规模超过90亿美元。目前,全球共有11款JAK抑制剂上市,其中5款为第二代JAK抑制剂;国内上市的JAK抑制剂包括芦可替尼(诺华)、托法替布(辉瑞)、巴瑞替尼(礼来)、乌帕替尼(艾伯维)、阿布昔替尼(辉瑞)。

全球已获批JAK抑制剂一览

|

公司 |

药品名称 |

商品名 |

代数 |

上市时间 |

上市地 |

|

赛诺菲/Incyte |

芦可替尼 |

Jakavi |

第一代 |

2011 |

美国 |

|

辉瑞 |

托法替布 |

Xeljanz |

第一代 |

2012 |

美国 |

|

礼来 |

巴瑞替尼 |

Olumiant |

第一代 |

2017 |

欧洲 |

|

安斯泰来 |

培非替尼 |

Smyraf |

第一代 |

2019 |

日本 |

|

JapanTobacco |

迪高替尼 |

Corectim |

第一代 |

2020 |

日本 |

|

新基 |

菲卓替尼 |

Inrebic |

第二代 |

2019 |

美国 |

|

艾伯维 |

乌帕替尼 |

Rinvoq |

第二代 |

2019 |

美国 |

|

吉利德 |

菲戈替尼 |

Jyseleca |

第二代 |

2020 |

欧洲 |

|

辉瑞 |

阿布昔替尼 |

Cibinqo |

第二代 |

2021 |

欧洲 |

|

CTIBio |

帕克替尼 |

Vonjo |

第二代 |

2022 |

美国 |

|

BMS |

氘可来昔替尼 |

Sotyktu |

第三代 |

2022 |

美国 |

资料来源:观研天下整理

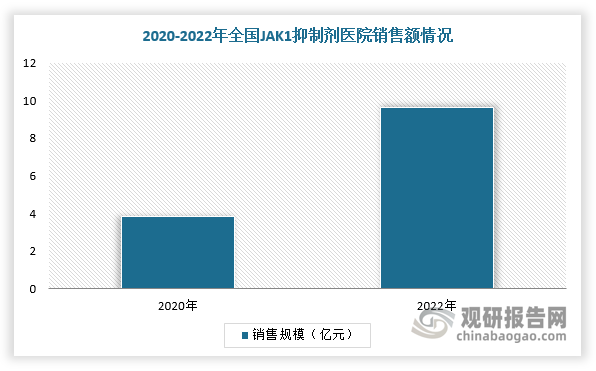

自2017年JAK1靶向药物进入中国市场以来,JAK1抑制剂销售快速增长。根据数据显示,2022年,全国JAK1抑制剂医院销售额达到9.61亿元,仅芦可替尼(诺华)、托法替布(辉瑞)、巴瑞替尼(礼来)、乌帕替尼(艾伯维)、阿布昔替尼(辉瑞)药物样本医院销售规模就达3.6亿元。

数据来源:观研天下整理

4、JAK抑制剂迎来国产元年

不过,2024年我国有可能诞生自主研发的JAK抑制剂。现阶段,国内已经有三款自主创新JAK抑制剂进入NDA阶段,分别是泽璟制药的杰克替尼、恒瑞医药的艾玛希替尼、迪哲医药的戈利昔替尼。

三款即将获批的国产JAK抑制剂

|

名称 |

类别 |

公司 |

NDA适应症 |

受理时间 |

|

杰克替尼 |

第一代JAK抑制剂 |

泽璟制药 |

中、高危骨髓纤维化 |

2022年10月 |

|

艾玛昔替尼 |

第二代JAK抑制剂 |

恒瑞医药 |

中重度特应性皮炎 |

2023年6月 |

|

戈利昔替尼 |

第二代JAK抑制剂 |

迪哲医药 |

复发难治性外周T细胞淋巴瘤 |

2023年9月 |

资料来源:观研天下整理

其中,杰克替尼在2022年10月就进入NDA阶段,是获得NMPA受理时间最早的国产JAK抑制剂。不过,由于杰克替尼选择的是差异化明显的骨髓纤维化适应症,一旦获批有望实现对芦可替尼的国产替代,但NMPA对于泛JAK的副作用使得其尚未获批上市,产品商业化前景不确定性也较大。

艾玛昔替尼是第二款进入NDA阶段的国产JAK抑制剂,属于第二代JAK抑制剂,适应症与乌帕替尼有较高的重合度,均为中重度特应性皮炎,有望成为乌帕替尼替代产品,但由于适应症差异性较低,所以也面临较大的企业竞争压力。

而戈利昔替尼则具有明显的差异性适应症,属于第二代JAK抑制剂,是一个针对T细胞淋巴瘤的高选择性JAK1抑制剂。T细胞淋巴瘤有很大的治疗缺口,如果迪哲医药的戈利昔替尼最终顺利获批,那么将会很好的填补这块空白,其市场潜力较大。

综上所述,泽璟制药的杰克替尼、恒瑞医药的艾玛希替尼、迪哲医药的戈利昔替尼即将获批的JAK抑制剂特征鲜明,均有自己的目标市场。虽然三款JAK抑制剂拥有很大的不确定性,但是如果顺利获批,那么依旧会引起资本市场的关注。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。