一、行业相关概述

制冷剂也可以称冷媒、雪种,是各种热机中借以完成能量转化的媒介物质。这些物质通常以可逆的相变(如气-液相变)来增大功率。如蒸汽引擎中的蒸汽、制冷机中的雪种等。

根据观研报告网发布的《中国制冷剂行业发展趋势分析与投资前景预测报告(2024-2031年)》显示,制冷剂可以分为氨、氮、含氟、水和碳氢化合物等多种类型,其中氟制冷剂类是目前最为常见的类型。含氟制冷剂化学稳定性强、热力学性能优异,广泛应用在冰箱、家用空调、汽车空调等制冷领域,还可在聚氨酯行业中用作塑料发泡剂、半导体行业中用作电子清洗剂及精细化工中用作气雾剂等。

二、行业市场发展情况

1、氟化工行业市场发展情况

制冷剂是氟化工行业传统领域产品,也是氟化工产业的最重要产品之一。氟化工是指以含氟材料为主要产品的化工产业,要主要包括含氟制冷剂、含氟高分子材料、含氟精细化学品等产品。氟化工因其高附加值及应用性能被称为“黄金产业”,目前已成为国家战略性新兴产业的重要组成部分,对制造业结构调整和产品升级有着关键作用。

近年我国氟化工行业迅速发展,市场规模整体上呈现出增长趋势。数据显示,2022年我国氟化工市场规模达到585.56亿元,同比上升32.26%。

数据来源:观研天下整理

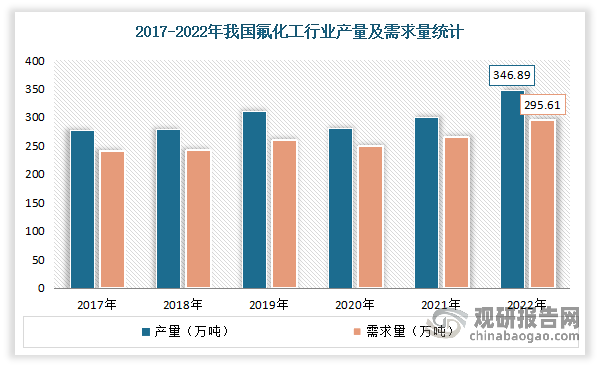

目前我国已成为全球最大的氟化工产销国。数据显示,2017-2022年我国氟化工产品产量从277.16万吨增长至346.89万吨,CAGR为4.59%;需求量从241.55万吨增长至295.61万吨,CAGR为4.12%。

数据来源:观研天下整理

2、制冷剂行业市场发展情况

(1)发达国家第二代制冷剂淘汰基本完成,我国处于二代制冷剂到三代制冷剂的过渡期

作为氟化工行业传统领域产品,制冷剂最早出现于19世纪30年代。但在早期应用的乙醚等产品多是可燃、有毒且化学性质不稳定的,其应用主要限制在工业领域。直到二十世纪20-30年代开始以不可燃且无毒的氟氯烃作为制冷剂后,方才开启了制冷剂商业生产以及家用的历程,也是一代制冷剂CFCs即“氟利昂”的开端。

发展到至今,制冷剂先后经历了四代制冷剂产品,即CFCs、HCFCs、HFCs和HFOs。其中第一代制冷剂ODP值很高,即对臭氧层的破坏巨大,并且GWP值很高,则其温室效应极为显著,因此全球已经淘汰使用。第二代制冷剂对臭氧层破坏相对较小,但是会导致一定的温室效应,目前在欧美发达国家已基本淘汰,我国及其他发展中国家处在淘汰期。第三代制冷剂对臭氧层无破坏,在发展中国家逐步替代HCFCs产品,处于大幅扩张阶段。但是温室效应较为显著,随着《基加利修正案》的签署,第三代制冷剂也将逐步进入加速淘汰期,目前少部分发达国家已开始削减用量。

第四代制冷剂指的是不破坏臭氧层、GWP 值较低的制冷剂。预计在“碳中和”、“碳达峰”背景下,第四代制冷剂因其卓越性能与环保性成为第三代 HFCs 制冷剂的绿色替代方案,迎来较好的发展契机。现阶段,全球第四代 HFOs 制冷剂已开始商业化生产和应用。其中在制冷性能和循环效率上,以第四代制冷剂 HFO-1234yf 为例,由于其和 R134a 的效果相近,同时由于其分子量、密度等性质和第三代制冷剂接近,因此在现有空调上做少量调整即可直接应用,因此 HFO-1234yf最有可能替代三代制冷剂成为新一代汽车制冷剂。预计随着全球各国对于第三代制冷剂的使用量削减,第四代制冷剂将迎来较大的需求释放。但由于其发展趋势和主流产品尚未最终确定,而且专利权主要掌握在国外企业手中,因此目前只有欧美发达国家进入商业化应用阶段,但对我国及其他发展中国家而言,其研发、生产及下游转换成本仍较高,尚未开始规模化应用。

制冷剂行业四代制冷剂产品特点及现状

资料来源:观研天下整理

综上所述,目前国外发达国家在2020年已基本完全淘汰第二代制冷剂,对于第三代制冷剂也处于淘汰初期,整体处于三代制冷剂到四代制冷剂的过渡期。

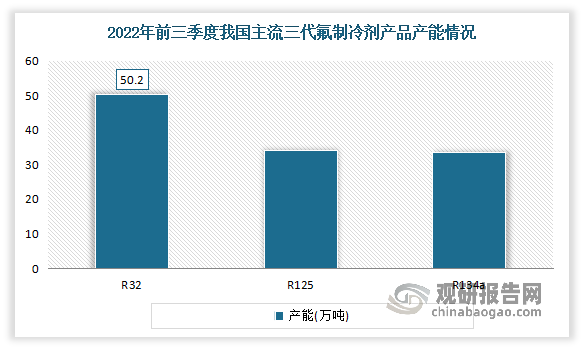

我国制冷剂市场正处于三代氟制冷剂(HFCs)对二代氟制冷剂(HCFCs)的更替阶段,四代氟制冷剂(HFOs)发展的初期。对于二代氟制冷剂来说,我国于2013年开始冻结二代氟制冷剂R22作为非原料的产量和消费量,并于2015年开始削减。对于三代氟制冷剂来说,我国正处于三代氟制冷剂HFCs配额基准期(2020年至2022年)最后阶段,且2022年正好是第三代制冷剂HFCs的配额基准期的最后阶段。在2020-2022年基线年期间增加三代制冷剂销量,近年快速产能扩张以抢占三代制冷剂市场份额。2022年第三代制冷剂R32、R125产能分别相比于2018年增加86%、32%。

2、产品仍以二代的R22,以及三代的R32、R125、R134a等为主

目前由于国内正处于二、三代制冷剂的过渡期,产品还是以二代的R22,以及三代的R32、R125、R134a等为主。其中R32为我国主流三代氟制冷剂中产能最大的一种,2022年前三季度产能50.2万吨。而四代的制冷剂产量较少,尚处于商业化早期阶段。

数据来源:观研天下整理

3、我国制冷剂需求量呈现逐年上升的趋势

近年来,我国制冷剂需求量呈现逐年上升的趋势。据统计,2021年我国制冷剂需求量为70.9万吨,较上年增长3.66%。预计2022年我国制冷剂的需求量将达到72.9万吨。

数据来源:观研天下整理

三、行业应用市场情况

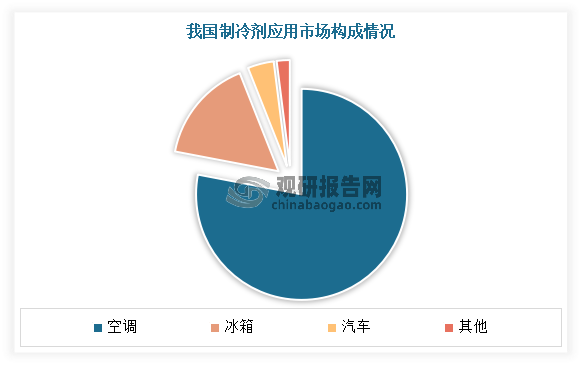

我国制冷剂广泛应用在空调、冰箱、汽车等领域中。其中空调是我国制冷剂行业最主要应用领域,占比达78%,可见下游空调设备的产量很大程度上决定了含氟制冷剂的需求情况;其次为冰箱,占比16%。

数据来源:观研天下整理

1、空调

空调是一款能对建筑或构筑物内环境空气的温度、湿度、流速等参数进行调节和控制的设备。近年来国内空调的产量整体呈现不断增长的趋势。据统计,2022年我国空调产量为22247.3万台,较上年增长1.88%。目前我国空调产量处于快速发展阶段,考虑国内更新换代速度以及制冷剂的需求量增加,我国空调产量未来将持续保持稳定增长,从而也将带动制冷剂市场需求增长。

数据来源:观研天下整理

2、冰箱

冰箱主要功能是保温,且制冷功率较小,单台冰箱所使用制冷剂量远小于空调。冰箱是保持恒定低温的一种制冷设备,也是一种使食物或其他物品保持恒定低温状态的民用产品。

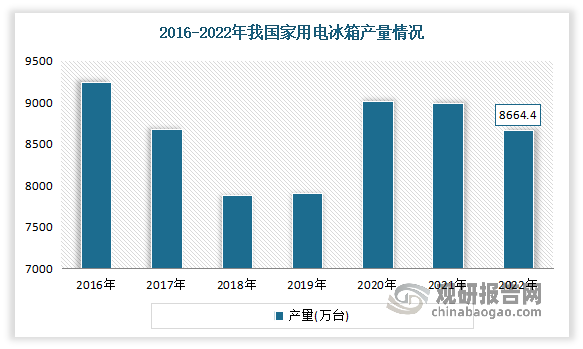

我国是全球最大的冰箱生产国,占全球冰箱总产量的 50%以上。近年来我国家用电冰箱行业通过内部结构的升级与调整,产量规模的走势呈现上下波动。具体来看,2016-2019年,在家电下乡等政策推动下,我国冰箱普及率不断提高,消费者来对冰箱的需求从刚需向替换需求转变,导致销量不断下降,冰箱的产量也随之下降;2020年受疫情影响,居民居家隔离对食物储存需求上升以及疫苗等药物储存需求使得我国冰箱产量大幅上涨,而2021年后又出现下滑态势。数据显示,2022年我国家用电冰箱产量为8664.4万台,同比下降3.64%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。