一、行业基本概述

根据《羽绒服装》GB/T14272—2021,羽绒服是指以羽绒为填充物,绒子含量明示值不低于50%的服装。羽绒服保暖性最好,多为寒冷地区的人们穿着,但也为极地考察人员所常用。目前市场上的羽绒服填充物包括白鹅绒、灰鹅绒、白鸭绒、灰鸭绒四种。其中白鹅绒最贵,灰鸭绒最便宜。

羽绒服可分为运动羽绒服和生活羽绒服两类。其中运动羽绒服与户外活动紧密结合在一起,主要包括滑雪服和登山服等,面料的色彩通常比较鲜艳。生活羽绒服主要是满足人们冬季的日常穿着,除了服装外还包括羽绒服配件。

二、行业市场发展情况

1、我国羽绒服市场规模不断扩大

羽绒服是人们御寒的必备物品,其市场需求受地理环境因素影响。我国大部分区域位于北回归线以北,以亚热带及温带为主,冬天最低气温接近 0℃及以下,纬度范围广阔催生国民旺盛的保暖需求,促成我国羽绒服行业的高景气度。近年我国羽绒服市场规模增速可观且稳定。数据显示,2016-2022 年我国羽绒服市场规模从858亿元上升到 1692 亿元左右。

数据来源:观研天下整理

虽然近年我国羽绒服市场不断扩大,但相较于同样具有强烈保暖需求的日本、德国及其他欧美国家,我国羽绒服渗透率明显处于低位。因此叠加国内潜在消费群体庞大,国内羽绒服渗透率提升将为市场有效扩容,增量市场依旧广阔。

数据来源:观研天下整理

2、高端化趋势显著,鹅绒服日渐成为高端羽绒服市场的增长引擎

羽绒服市场高端化趋势显著。一方面,过去国产羽绒服由于品质和设计方面的问题,给人留下了便宜且质量一般的印象,但是随着国内服装行业的不断发展,越来越多的国产羽绒服品牌开始注重品质和设计,产品的性价比提高。另一方面我国庞大的市场在给国际大牌巨大商机的同时,国外高端羽绒服进入中国市场,也赋予了羽绒服更多的时尚、高科技等功能,支撑起品牌溢价。数据显示,2015年到2020年间,中国的羽绒服均价从438元涨到656元,大型防寒服的价格突破1000元,其中2000元以上的占比接近70%。

鹅绒正当红,鹅绒服日渐成为高端羽绒服市场的增长引擎。近两年随着消费者生活品质的不断升级,鹅绒以其卓越的保暖性能和高贵的品质,成为羽绒服材料中的高端选择以及主流人群喜爱的产品,在羽绒服总销售额的占比呈显著增长趋势,从8%增长为18%。具体来看,高端品牌如 Moncler 和高梵均践行全线鹅绒服策略,加拿大鹅、迪桑特,四季品牌如FILA和朗姿等也推出鹅绒服系列高端产品。由此可见,鹅绒服已然晋升高端品牌新宠,成为驱动羽绒服市场整体增长的有力引擎。

据了解,以资深中产、精致妈妈、新锐白领为代表的人群,在热衷为鹅绒服“买单”的同时,也提出了更多新想法:设计要有品位,风格要高级,保暖、防风、防水,轻薄不臃肿。由此可见,在“高端”这个赛道上,保暖只是最基础的要求,谁能够最大程度地满足以上种种需求,谁就能获得更多消费者的青睐,也更有资格成为高端赛道的“引领者”。

目前我国消费者对羽绒服的需求主要集中在中低价格段位,高价区间接受度尚有较大空间。数据显示,近八成消费者接受1200元以下的羽绒服,其中选择500-1200元价格区间的消费者占比36.2%,选择300-500元价格区间的消费者占比26.3%。

数据来源:观研天下整理

三、行业供需规模情况

1、供给市场

目前我国羽绒服产量处下行通道,市场正逐渐从“求量”转向“求质”。2021年由于年疫情有所缓解,国内消费呈现报复式增长,加之国外疫情持续出口需求增长,羽绒服产量小幅度回升,达1.26亿件。估计2022年随着生产技艺的升级和完善,我国羽绒服产量持续回升,达到1.36亿件。

数据来源:观研天下整理

目前我国羽绒服从“单一保暖”走向“保暖+时尚”“保暖+运动”,适用场景不断扩大,这赋予了羽绒服更多元的使用场景与细分意义,运动羽绒服、商务羽绒服、国潮羽绒服、舞蹈羽绒服等层出不穷,羽绒服消费随之增长。此外露营、徒步、滑雪等户外活动的火爆为相关行业带来了新的机遇,户外运动市场规模的持续扩大,也让羽绒服向户外多元化场景拓展,不断实现产品创新。

2、需求市场

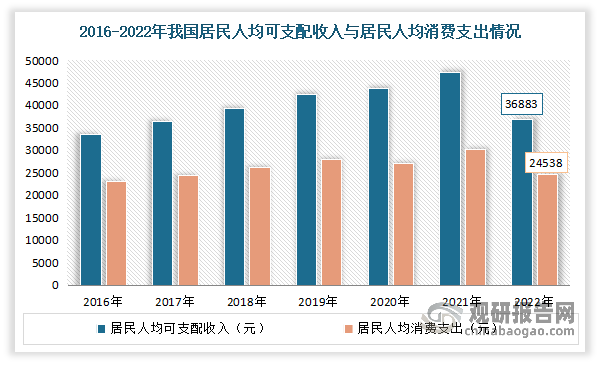

根据观研报告网发布的《中国羽绒服行业现状深度研究与未来前景预测报告(2024-2031年)》显示,近年随我国人均消费能力的不断提升,居民对衣着消费的重视度也在日益加强,羽绒服作为强功能性服饰,需求较为稳定,人群可支配收入提升或推动服饰支出增长。根据国家统计局数据显示,2022年我国居民可支配收入由 2017 年的 2.6 万元增长到 3.68 万元,预计到 2025 年我国中等收入群体规模将超过 5.6 亿人。2022年我国居民人均消费支出增长到24538元。

数据来源:观研天下整理

近年随着年轻消费者购买力的崛起,消费群体和需求也在逐渐发生变化。现如今,消费者逐渐对羽绒服从保暖御寒的要求转而寻求多样化的功能,更加追求轻薄、设计感元素,并且能够适应通勤、商务、休闲、出游等多种生活场景,时尚化、高端化的品牌概念逐渐为消费者所追求。

数据来源:观研天下整理

另外具备高含绒量的羽绒服凭借优异保暖性受到消费者追捧,对于高质量、高性能产品的追求伴随羽绒服消费价位上行。据相关数据显示,目前消费者平均购置单件羽绒服的预算为 942 元,超 70%消费者羽绒服购置预算超 700 元。

数据来源:观研天下整理

综上随着消费者的偏好逐渐提高,市场上对羽绒服功能要求逐渐严格。因而想要在国内外激烈竞争中博得一定地位就要找准关键问题,那就是提升产品力,增强竞争力。以比音勒芬为例,近些年来比音勒芬一直致力于研发创新和设计突破,汇聚世界各国顶尖羽绒原料,其羽绒服在保暖性能、轻便舒适、时尚设计等多方面都具备显著优势,满足精英人士在不同场合的穿搭需求。据透露,比音勒芬对于面料研发的投入逐年上升,从2020年的6480.49万元,到2022年的1亿元;截止目前比音勒芬已经拥有157项专利,参与制定了10个国家及行业的标准。可以看出,比音勒芬在产品力方面仍在不断加强,形成技术壁垒,逐步在高奢市场中立住脚跟。

四、行业市场价格情况

近年来我国羽绒服价格不断上涨。根据数据显示,2015年到2020年间,中国的羽绒服均价从438元涨到656元,大型防寒服的价格突破1000元,其中2000元以上的占比接近70%。而到2023年,我国羽绒服的整体价格相比去年同期上涨了30%左右。

根据市场分析,近年国内羽绒服价格上涨背后,主要是因为原料成本上涨。据相关资料显示,目前在羽绒服生产成本中,原材料成本约占总成本的75%,包括羽绒(45%)、面料(25%)和配件(5%)。

数据来源:观研天下整理

可见羽绒服的构成主要是面料和羽绒。虽然2023年面料的价格变动不大,但是由于缺货(不论是鸭绒还是鹅绒,都处于供不应求的状态),羽绒的价格却涨了不少,尤其是2023年下半年,白鸭绒的价格在进入11月后迅速爬坡,截至2023年年11月30日,90%白鸭绒的价格从387.10元/公斤一路上涨到了407.64元/公斤。

而产量更低、气味更淡的鹅绒价格要比鸭绒高得多(过去半年,90%白鹅绒价格从777.36元/公斤迅速上涨到816.86元/公斤)。截至2023年12月22日,“95%规格白鹅绒”价格为92.65万元/吨,“50%规格白鹅绒”为41.41万元/吨,“95%规格白鸭绒”为46.58万元/吨,“50%规格白鸭绒”为19.19万元/吨。

再叠加人工费用上涨等因素,羽绒服价格也随之上涨。有院数据显示,自2016年至2022年11月,90%白鸭绒从每千克200元涨至360元左右,90%白鹅绒从每千克不到400元涨至640元左右。

此外2022年开始,最新版羽绒服装国家标准也开始实施,对羽绒服品质提出了更高的要求,这也推动了羽绒服整体价格的提高。2022年4月,GB/T14272-2021《羽绒服装》标准正式实施,该版本较上一版做出诸多调整,包括将羽绒服填充标准从“含绒量”改为“绒子含量”,同等比例下后者品质更优。此外,新标准还要求羽绒服填充物中的‘绒子含量’要在水洗标上标注出来,其含量不低于50%。这一标准的改变就意味着,保暖作用不大的绒丝、羽丝以后都不可以算进含绒量中,这避免了厂家拿羽绒废料以次充好,不过,羽绒服的采购成本也因此增加了。

但值得注意的是,虽然国产羽绒服逐渐开始“走高”,但目前在消费理性逐渐回归的大背景下,目前愿意为高价国产羽绒服买单的消费者并没有很多,有相关数据显示,在某电商平台上,定价为7800元的鹅绒服销量仅有1单,5999元的高端新款羽绒服销量不超过10单。

自2023年10月份以来,社交媒体上关于“羽绒服变贵”、“羽绒服价格过万”的舆情就不断发酵。话题“国产羽绒服卖到7000元”登上热搜第一,引起网友对国产羽绒服价格的关注和讨论,“羽绒服涨价把市场让给了军大衣”、“平均价格已升至1600元”等国产羽绒服涨价相关话题频频登上热搜。截止2023年11月30日,“国产羽绒服”网络口碑已降至32.5。网友观点分化明显,呈现支持、中立及反对态度,事件论点集中于“国货该不该高端”、“价格与质量是否成正比”等问题上。有37.1%的网友认为同样价位不如买国外羽绒服品牌;另外33.7%的网友认为还是存在价格品质双在线的国产羽绒服。

综上所述,随着国际羽绒服品牌在国内爆火,带动国内羽绒服产业不断升级迭代。以波司登为首的国产羽绒服品牌们开始出现在国际时装周,逐渐开始与奢侈品大牌的设计师频繁合作,签约国内外顶流明星,提升对科技感与功能性面料的研发,逐渐转战高端化赛道。但“国产羽绒服涨价”相关话题的热议暴露出部分国产羽绒服品质与价格不成正比的问题。可见国产羽绒服的高端化转战路线风险与机遇并存,国产品牌有权利卖得高价,但必须有过硬的产品质量,并锻造有足够号召力的品牌光环,用自身实力打破“国货=低价”这一刻板印象。有相关人士表示,国产羽绒服要想持续卖高价,并赢得消费者认同,还需要解决两个关键问题,具体如下:

资料来源:观研天下整理

五、行业市场竞争情况

我国羽绒服装市场开始发展于20世纪70年代,在早期由于因设计单一、面料粗糙被戏称为“面包服”。到2011年,随着羽绒服的普及,消费者需求与日俱增,波司登在市场中快速崛起。此外,雅鹿、雪中飞、鸭鸭等羽绒服装厂同样为行业的中坚力量,市场格局基本形成。2012年开始,随着市场扩大,运动品牌、快时尚品牌等争相进入市场。2016年以来,随着高奢品牌加拿大鹅等进入中国市场,进一步提高了消费者对羽绒服时尚性和功能性的要求,市场在激烈的竞争中逐渐趋于成熟。

目前国内羽绒服市场现状,加拿大鹅、盟可睐和北面等国际品牌凭借深厚的积累和品牌优势占据着高端市场。与此同时,海外品牌的加速扩张促使本土企业转型升级,目前我国羽绒服装制造企业已经形成规模化和产业基地化的业态,市场上本土羽绒服装相关品牌多达100多个,由此形成国内外羽绒服齐发力、百花齐放的竞争局面。

目前我国羽绒服行业竞争格局基本明朗,波司登独揽中高端市场。具体来看,国际品牌Canada Goose和Moncler占据高端市场,鸭鸭、雪中飞等专业羽绒服品牌以及优衣库、海澜之家为代表的全品类服饰品牌瓜分大众市场。而波司登以其羽绒服专家的形象和中高定价稳坐中高端市场,在高端奢侈品牌和大众消费品牌之间独揽中间市场份额。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。