一、行业相关定义

数控机床全称是数字控制机床,是一种装有程序控制系统的自动化机床,相比传统机床,可以加工出更复杂、精密的零件,也符合工业智能化时代的发展需求。

二、行业市场发展情况

数控机床是装备制造的工业母机,是生产机器的机器,是发展制造业的基础。数控机床产业的技术水平、加工效率、精准程度及长期稳定可靠工作对一个国家制造业至关重要。

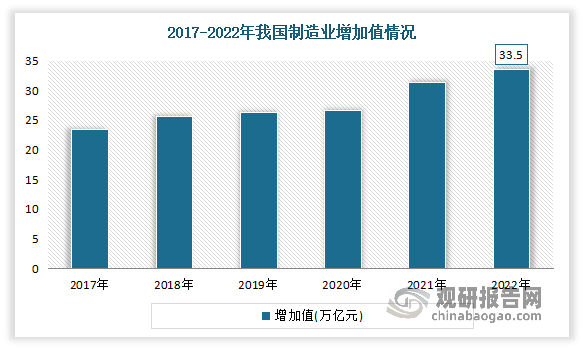

我国是全球制造大国,制造业增加值已连续13年世界第一。根据数据显示,2022年我国制造业增加值达到33.5万亿元,占全球比重接近30%。可见我国庞大的制造业规模之下潜藏着的是对数控机床的广阔需求。

数据来源:观研天下整理

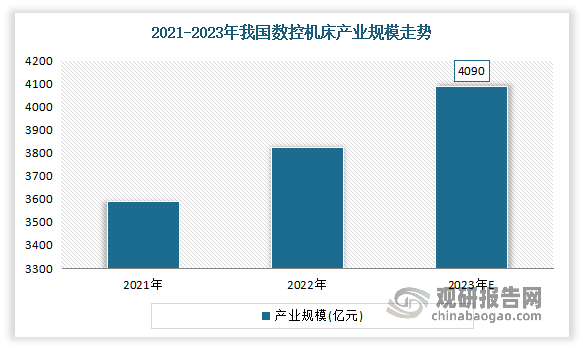

虽然我国数控机床产业起步晚,但近年来得益于国家政策利好以及企业不断追求创新的背景下,我国数控机床产业规模持续扩大。数据显示,2022年我国数控机床产业规模约为3825亿元,预计2023年产业规模将达到4090 亿元,同比增长6.9%。

数据来源:观研天下整理

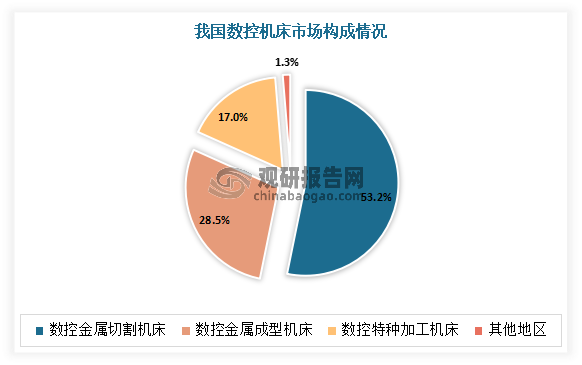

其中数控金属切割机床(53.2%)、数控金属成型机床(53.2%)、数控特种加工机床(17.0%)三大产业构成了我国数控机床行业主体,这三者的产业规模占比总和超98%。

数据来源:观研天下整理

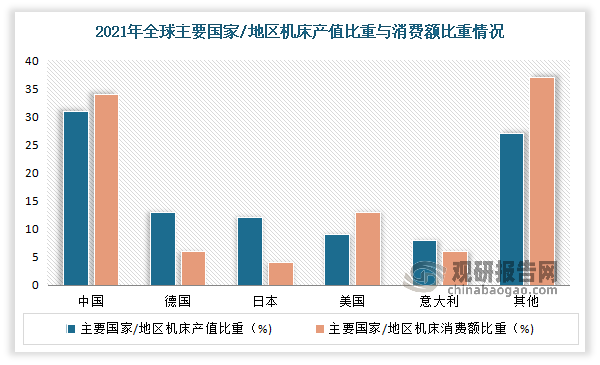

目前我国已经成为全球最大的机床生产国与消费大国。2021年我国机床产值以31%的份额居于全球第一,而沈阳机床和大连机床更是在2008年进入全球TOP10行列。同时我国也是全球消费大国;机床消费额达236亿欧元(按期末汇率计算,约合人民币1703.85亿元),以35%的比重位于全球第一。

数据来源:观研天下整理

但值得注意的是大而不强一直是我国数控机床产业发展的格局。根据相关数据显示,目前我国机床的数控化率仅为37%,而欧美等发达国家的机床数控化率已经超70%,差距较大。

除此之外,我国中低端机床已经基本实现产业化,2018年其国产化率分别已经达到65%和82%。但高端产品由于技术壁垒高、研发周期长,国产化率水平不容乐观,2018年仅6%左右。

但目前我国国产高端数控机床自主可控愈加迫切,国产替代需求巨大。一是随着我国制造业转型升级,对加工精细度需求不断提升,市场对高速、高精、高效、高稳定性、智能化、多轴化、复合化产品的需求越来越大,对高端数控机床的需求持续增长。二是伴随我国从“制造大国”向“制造强国”转变,高端制造业对加工精细度要求提升,驱动中低端机床向高速度、高精度、高价值的高档数控机床迭代。目前国内企业大多使用的机床仍以二、三轴为主,且数控化率水平较低,往往难以满足与日俱增的加工精细度要求。三是随着国际局势持续演变,西方国家持续加强对华技术。由于西方国家依据“巴统协定”和“瓦森纳协定”等出口控制机制限制成员国向中国等国家出口武器装备和尖端技术产品,西方国家对以五轴联动数控机床为代表的高端数控机床出口进行了严格管制。部分高端五轴联动数控机床完全无法从国外进口,导致国内重要企业的战略装备生产出现“卡脖子”的问题。中美贸易摩擦进一步加大了我国高端机床的进口限制,我国航空、航天、兵器、船舶、核、电子等急需五轴联动数控机床的军工行业将面临封锁。

目前政策东风至,我国高端数控机床国产化进程有望提速。近两年相继出台多项政策以加快高端数控机床的发展。例如2021 年 8 月,国资委召开会议强调要针对工业母机、高端芯片等加强关键核心技术攻关,开展补链强链专项行动,加强上下游产业协同。《中国制造 2025》明确规划,到 2025 年高端数控机床与基础制造装备国内市场占有率将超过 80%,数控系统标准型、智能型国内市场占有率将分别达到 80%、30%。“十四五规划”也明确提出,到2025年规模以上制造业企业要基本普及数字化(2035年全面普及)。目标节点与发展方向已经全面确立,也进一步坚定了市场信心。可见未来我国机床行业的数控化提升和中高端替代具有高度确定性,高档数控系统价值约占高端数控机床成本的20%-40%,发展空间巨大。

近两年高端数控相关政策

| 时间 | 出处 | 主要内容 |

| 2015年5月 | 国务院发布得中国实施制造强国战略第一个十年的行动纲领《中国制造2025》 | 明确规划,到 2025 年高端数控机床与基础制造装备国内市场占有率将超过 80%,数控系统标准型、智能型国内市场占有率将分别达到 80%、30%。 |

| 2021年8月 | 国资委 | 国资委会议指出要把科技创新摆在更加突出的位置,推动中央企业主动融入国家基础研究、应用基础研究创新体系,针对工业母机等加强关键核心技术攻关,努力打造原创技术“策源地”,肩负起产业链“链主”责任,开展补链强链专项行动,加强上下游产业协同,积极带动中小企业发展。该会议将发展工业母机放在了首位。 |

| 2021年12月 | 工业和信息化部等八部门联合印发《“十四五”智能制造发展规划》 | 到 2025 年,智能制造发展的主要目标之一是智能制造装备的市场满足率要到达 70%,并且提出需要研发智能立/卧式五轴加工中心、车铣复合加工中心、高精度数控磨床等高端智能制造设备,推进新型创新网络建设。围绕关键工艺、工业母机、数字孪生、工业智能等重点领域,支持行业龙头企业联合高校、科研院所和上下游企业建设一批制造业创新载体。 |

| 2023年2月 | 工业和信息部 | 前瞻布局未来产业,丰富完善应用场景,培育产业生态,抢占未来竞争制高点。强化装备制造业特别是高端装备的关键支撑作用,实施重大技术装备攻关工程,加快推进大飞机、“两机”重大专项,推动工业母机高质量发展,优化完善首台(套)保险补偿政策,加快发展高端医疗、先进农机等专用装备。 |

| 2023年2月 | 国资委 | 打造原创技术策源地,高质量推进关键核心技术攻关,加大对传统制造业改造、战略性新兴产业,也包括对集成电路、工业母机等关键领域的科技投入,提升基础研究和应用基础研究的能力。 |

| 2023年8月 | 财务部、税务总局 | 工业母机企业增值税加计抵减政策通知,2023/1/1-2027/12/31 对生产销售先进工业母机主机、关键功能部件、数控系统的企业,加计 15%抵减企业应纳增值税税额。先进工业母机产品基本标准(部分):金属切削机床:定位精度≤10 微米/米,并安装数控系统;数控装置:具备三轴及以上联动控制功能;滚动功能部件(丝杠/导轨):P3 精度以上;电主轴:动态回转精度≤10 微米等。 |

资料来源:观研天下整理(WW)

据了解,我国高端数控机床市场“大而不强”原因在于核心技术缺失,技术基础薄弱。高端数控机床的技术水平是衡量一个国家核心制造能力的标准之一。因此必须得进行技术壁垒的突破,才能打破国外对龙门机床的封锁。

根据观研报告网发布的《中国数控机床行业发展现状分析与投资前景研究报告(2023-2030年)》显示,进入21世纪,各个工业细分领域对机床精度、动态特性等核心参数要求越来越高,本土机床产业也开始抓住产业转型升级的机遇,大力发展中高端数控机床。自2018年以来,随着我国经济步入新常态阶段,以高质量发展为引导,我国制造业转型升级加速,“换机潮”的到来让数控机床产业发展向高端化持续迈进。目前国内市场除了山崎马扎克MAZAK、通快Trumpf、马格MAG等海外巨头依然优势明显之外,多家头部本土企业开始持续完善产业链配套,逐渐发力填补国产化空白,加快高端市场布局,产品及品牌实力稳步提升。

例如宁波精达依托持续投入,企业拥有国际知名品牌高精尖数控加工设备200多台和业内领先的先进检测设备,具有自主知识产权的GD系列电机定转子高速冲床、国际领先的MCP系列高速精密压力机和CGA系列超精密高速冲床等高精设备。目前公司技术中心已建立起拥有CAD、PLM、CAPP、CAM等完整的数字化设计平台,正以自主研发不断推出新产品,填补行业空白。

沈阳机床在2022年先后攻克高端数控机床设计制造等10多项核心关键技术,其中龙门系列产品都已经成功跨越了0.01毫米这一行业门槛。

纽威数控企业已经拥有五轴联动立式加工中心、五轴联动龙门加工中心等20多款五轴联动机床产线。其五轴联动数控机床在航空航天、精密模具、新能源等行业得到广泛应用。

科德数控以25万平米智能制造装备产业园为核心,企业已向航天科工、中国航发、中航工业等单位交付各类高端五轴数控机床近千台,在多个国家科技重大专项中发挥巨大作用。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。