一、行业基本概述

汽车空调管路是将分散安装在汽车各个部位的汽车空调各部件连结起来,组成一套完整的汽车空调系统的管路,汽车空调管路一般由铝管、压力及温度传感器、充注阀、接头(压板、螺母等)、胶管、铝套、O 型圈、塑料堵帽等组成。

汽车空调管路按照压力可分为高压管和低压管,其中从压缩机到膨胀阀之间的管路为高压管;从膨胀阀到压缩机之间的管路为低压管。按制冷剂状态可分为气态管和液态管,气态管管路中制冷剂为气态,液态管管路中的制冷剂为液态。

汽车空调管路产品属于汽车零部件中具有一定性能和强度要求的功能性零件,作为汽车零部件行业的一个分支,它的行业特征与汽车零部件行业相似。但汽车空调管路产品具有其自身的一些特点,主要表现在以下几个方面:

资料来源:观研天下整理

二、行业市场发展情况

1、汽车零部件市场发展情况

我国汽车空调管路归属于汽车零部件产业。汽车零部件行业是汽车工业的基础和重要组成部分。虽然2017-2020年市场需求疲软,产销量保持下滑态势,但我国仍是全球第一大汽车国。同时进入2021年以来,随着国内外疫情的防控措施的常态化,以及在国家购置税减半政策、地方政府促汽车消费政策叠加下,我国汽车行业消费市场持续回暖,带动产销量上升。根据数据显示,2022年,我国汽车产销量分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。

数据来源:观研天下整理

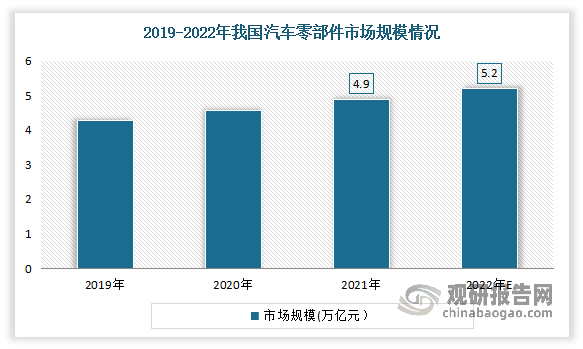

汽车零部件行业和汽车工业的发展是相互促进、共同发展的。随着汽车技术的进步、市场竞争的日益激烈,整车制造企业逐步由传统的垂直一体化的生产模式向以整车设计、开发、生产为核心的专业化模式转变。汽车零部件生产逐渐从整车制造企业中分离出来,形成一个独立的行业。2019年我国汽车零部件行业市场规模为4.28万亿,预计2022年我国汽车零部件市场规模将达到5.2万亿元。

数据来源:观研天下整理

2、汽车空调管路市场发展情况

我国汽车空调管路行业属于汽车零部件行业中起步较晚的子行业之一,在二十世纪八、九十年代前,汽车空调管路主要依赖国外进口,国内企业在技术标准和制造技术上也基本以借鉴和模仿国外技术为主。二十世纪八、九十年代,德国大众、法国雪铁龙等欧美汽车企业通过合资的方式进入中国市场,给国内汽车空调管路企业带来了发展良机,随着汽车零部件的逐步国产化,国内汽车空调管路行业经过十多年来对国际先进技术的消化吸收,逐步掌握了汽车空调管路制造的关键工艺和测试技术,实现了进口替代。同时,行业内部分以上海汽车空调配件股份有限公司为代表的领军企业也通过自身在技术上的创新,形成了自己独特的核心加工工艺,国产汽车空调管路无论在产品质量还是在制造技术水平上均迈上了一个新台阶。目前行业内生产企业数量众多,市场集中度较低,竞争较为激烈。

资料来源:观研天下整理

就市场化程度而言,汽车空调管路行业内的一些企业其股东与整车厂商有数十年的合作关系或股权关系,行业内存在一定的集团内部配套、地域保护、市场割据的特点,市场化竞争还不够充分。不过整车厂商出于降低生产成本和保证产品质量方面的考虑,逐渐向外部其它具有产品质量和价格优势的汽车空调管路企业开放采购。而且,我国汽车零部件行业已开始融入国际大循环,进入全球采购体系,从整体行业发展趋势来看,未来汽车空调管路行业的市场化程度将会得到进一步提高。

根据观研报告网发布的《中国汽车空调管路行业发展现状研究与投资前景预测报告(2023-2030年)》显示,目前我国汽车空调管路市场企业主要有上海汽车空调配件股份有限公司、常州腾龙汽车零部件股份有限公司、常州市盛士达汽车空调有限公司、天津电装空调管路有限公司等。

我国汽车空调管路市场主要企业竞争优势情况

|

竞争优势 |

|

|

上海汽车空调配件股份有限公司 |

技术优势:公司设有技术中心,技术人员多具有十余年行业从业经验。技术中心密切关注行业发展及前沿技术,除对现有产品生产工艺不断优化升级之外,还根据市场需求的不断变化研发新产品和新工艺,具有持续迭代的多层次技术储备。 |

|

专利优势:截至2023年6月末公司在产品和工装设计、加工工艺、产品检测等环节形成了110余项专利技术,2018年公司实验中心获得国家实验室认证(CNAS)。 |

|

|

客户资源优势:公司在多年的发展中积累了众多知名客户,包括但不限于VolkswagenAG、上汽通用、一汽-大众、上汽集团、上汽大众、捷豹路虎、广汽乘用车、一汽丰田、广汽丰田等汽车主机厂和联合电子、博格华纳(上海)、纬湃长春等系统供应商,并已成功开拓了欧洲、北美等国际市场,且公司产品国际市场的份额稳步提高。 |

|

|

产品质量优势:公司不断巩固和完善质量体系,始终贯彻“生产一流产品,提供一流服务”的方针,先后通过莱茵公司的VDA6.1体系审核、ISO/IATF16949体系审核、环境管理体系审核和职业健康安全管理体系。 |

|

|

品牌优势:公司作为汽车空调管路行业的领先者,凭借较强的产品开发能力与质量管控能力,在行业内树立了良好的品牌形象。 |

|

|

常州腾龙汽车零部件股份有限公司 |

客户优势:公司已经与沃尔沃、本田、Stellantis、大众、吉利、上汽、长城等多家国内外汽车整车制造企业,蔚来、小鹏、理想、零跑等国内新兴新能源整车制造企业,以及法雷奥、马勒、翰昂、大陆、博世等国际知名汽车零部件系统供应商建立长期合作关系并多次荣膺优秀供应商等荣誉称号。 |

|

研发优势:截至 2022 年底,公司在全国设立有 14 个研发、制造或服务基地,遍布华东、华南、华中、华北、西南、西北等汽车产业集群区。 |

|

|

国际化优势:随着国际化发展的不断深入,公司热管理系统零部件业务、EGR 系统、汽车胶管、柔性节等业务逐步拓展全球市场,目前已在波兰、马来西亚、法国建有海外生产基地,在法国、德国、荷兰设立销售中心。 |

|

|

产业布局优势:公司已形成较为完善的国内产业布局,具备产业集群优势,能够为国内外众多整车客户及国际知名汽车零部件系统供应商提供优质的产品和服务。 |

|

|

产业链优势:公司具备从主要原材料、零部件到管路总成产品、集成化模块(包括热管理单品)的完整业务链条,公司拥有独立完成模具、检具开发设计和制造能力,公司实验室具备全部材料试验和检验、产品试验和检测能力,所出具测试报告得到整车制造企业认可。 |

|

|

常州市盛士达汽车空调有限公司 |

设备优势:目前公司拥有氨分解钎焊炉、表面形状轮廓测量仪、三维弯管机、墩压板流水线、等设备420余台套。 |

|

产品种类优势:目前公司主要产品包括汽车空调管总成、汽车动力转向管总成、涡轮增压管总成、自动变速箱管路总成等等。 |

|

|

客户优势:目前公司与一汽大众、上海大众等40多家知名公司建立了密切的合作关系。 |

|

|

技术专利优势:公司不断加大科技创新力度,拥有29项专利10个高新技术产品,6个注册商标。 |

|

|

质量管理优势:公司一直坚信质量是根, 1997年通过ISO9002质量体系认证,2001年通过德国TUV公司的VDA6.1/QS9000体系认证,2004年2月公司通过ISO/TS16949质量管理体系认证,2005年4月通过ISO14001环境管理体系认证,2015年4月通过职业健康安全管理体系认证及取得了安全生产标准化证书。 |

|

|

品牌优势:依靠稳定的质量,公司多次被各主机厂评为 “A级供应商”“^服务单位”“^供应商”等称号。 |

|

|

天津电装空调管路有限公司 |

产品种类优势:目前公司产品包括高低压软管、配管、热水管等。 |

|

客户优势:目前公司为丰田、本田、奔驰、大众、奥迪等国际知名汽车品牌提供相关零部件配套生产。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。