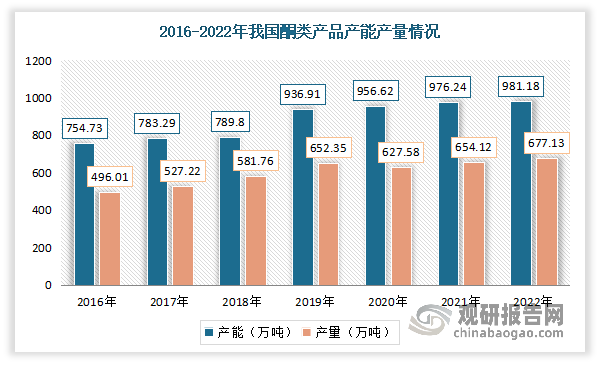

近年来我国酮类产品产能产量不断增长。数据显示,2016-2022年我国酮类产品产能从754.73万吨增长到了981.18万吨;产量从496.01万吨增长到了677.13万吨。

数据来源:观研天下整理

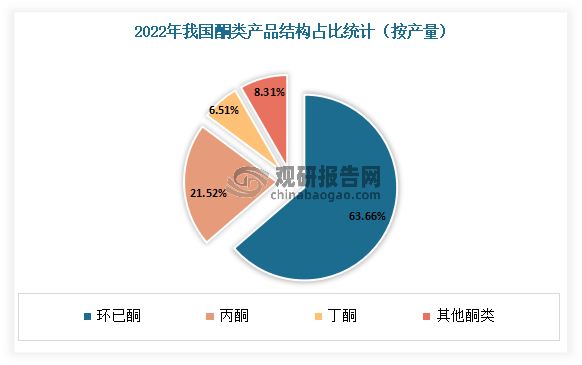

目前我国酮类产品主要有环已酮、丙酮、丁酮以及其他酮类。其中环已酮占据市场主流,2022年其产量占据63.66%的市场份额,其次为丙酮,产量占比为21.52%。

数据来源:观研天下整理

根据观研报告网发布的《中国酮类化工品行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,环已酮方面:环己酮是一种有机化合物,化学式是C6H10O,为羰基碳原子包括在六元环内的饱和环酮。近些年来环己酮生产企业为了降成本,产品延链、强链已成趋势。目前国内环己酮生产企业大部分都有自配套下游装置,在市场不好时环己酮自产自用,外部市场强势时环己酮适当外销,以满足经营的灵活性。但目前国内环己酮主要生产企业中,石家庄焦化、山东洪达、济宁中银、山东海力、江苏海力等接连进行装置检修,使得产品供应量有限。2022年我国环已酮的产量431.05万吨。

丙酮方面:丙酮又名二甲基酮,是一种有机物,为最简单的饱和酮。 近年来,我国丙酮下游行业的需求结构变化对行业的需求量增加。但由于国内丙酮生产较晚,对外依存度较高,随着国内大规模的酚酮装置投产,生产效率以及市场竞争力都有很大提升,行业产量也保持稳定增长的趋势。截止到2022年12月20日,国内丙酮行业总产能为259万吨,较上年增长25.73%;产量为145.75万吨,较2021年略有下降。

数据来源:观研天下整理

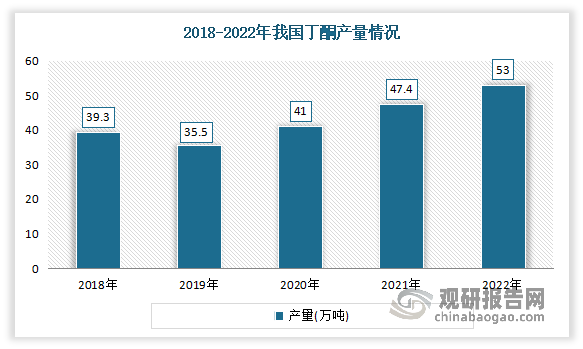

丁酮方面:丁酮(甲基乙基酮)是一种有机化合物,化学式为CH3COCH2CH3,分子量为72.11,为无色透明液体,有类似丙酮气味,易挥发,能与乙醇、乙醚、苯、氯仿、油类混溶。近年来我国丁酮的产量虽然出现了波动,但整体上呈现出逐年增长的趋势,尤其是在2020年和2021年有明显的增长。数据显示,2020年我国丁酮产量41万吨,增长率为15.49%;2021年产量进一步增加至47.4万吨,增长率为15.61%;2022年,产量继续增长至53万吨,增长率为11.81%。

数据来源:观研天下整理

目前我国酮类化工品市场企业主要有山东高新润农化学有限公司、河南弘润化工有限公司、山东松盛新材料有限公司、润泰新材料股份有限公司、江苏恒兴新材料科技股份有限公司、金发科技股份有限公司、淄博齐翔腾达化工股份有限公司等。

我国酮类化工品市场主要企业竞争优势情况

|

发布时间 |

发布部门 |

|

山东高新润农化学有限公司 |

资质优势:公司已相继通过ISO9001质量体系认证、ISO14001环境管理体系认证、OHSAS职业健康管理体系认证及OHSMX18000职业安全健康管理体系认证。 |

|

研发优势:集团拥有一流的生产装备,优秀的研发团队及完善的检测手段,并与国内多家知名科研院所建立了长期的合作关系。 |

|

|

品牌优势:集团鉴于在“重要农药、医药中间体的绿色化工生产技术集成”等方面的突出成就,集团荣获国务院颁发的“国家科学技术进步二等奖”。 |

|

|

销售优势:集团凭借一流的科研团队、优质的产品、优秀的营销团队,产品销售遍及国内外市场,深受新老客户的青睐和赞誉。 |

|

|

河南弘润化工有限公司 |

人才优势:目前公司现有中、高级技术骨干20余人。 |

|

产品种类优势:公司产品包括甲基异丙基酮、二异丙基酮、丙酮、以及异丁酸等多个品种。 |

|

|

质量安全优势:公司已取得安全生产许可证、非药品类易制毒化学品生产备案证明。 |

|

|

产品性能优势:公司产品科技含量高、自动化程度高、附加值高;技术先进等特点。 |

|

|

山东松盛新材料有限公司 |

生产设备优势:企业20余年来致力于羧酸酯的生产和研发,拥有自主知识产权的高效精馏设备,生产工艺达 水平,受到国内外客户的欢迎和认可。 |

|

资质优势:目前公司通过ISO9001、ISO14001、和ISO45001三体系认证。 |

|

|

人才优势:公司推行创新驱动战略,重视科技创新和人才培养,先后与北京化工大学、青岛科技大学、美国Central Michigan University等国内外高校保持产学研合作关系。 |

|

|

专利哟岁:目前公司拥有国家授权专利21项,其中发明专利6项,实用新型15项。 |

|

|

研发优势:公司拥有锂电池电解液特种溶剂重点实验室,对超净高纯溶剂进行重点研发攻关。 |

|

|

技术优势:公司于2021年被评为“全国高新技术企业”。 |

|

|

润泰新材料股份有限公司 |

销售优势:公司 产品远销全球100多个国家和地区。 |

|

生产制造优势:旗下拥有中国泰兴、中国南通、阿联酋阿布扎比三大制造中心。 |

|

|

江苏恒兴新材料科技股份有限公司 |

研发优势:公司为江苏省高新技术企业,设有江苏省工程中心和江苏省博士后工作站研发平台,并与山东大学共建“山大-衡兴绿色合成技术联合实验室”。 |

|

专利优势:公司拥有58项获授权的专利,其中发明专利14项。 |

|

|

工艺技术优势:经过多年发展,公司通过自主研发绿色合成技术等,在氧化反应、酮化反应和酯化反应等方面形成了一些特有的工艺技术,形成了较强的竞争力。 |

|

|

产品优势:公司在细分产品方面的竞争优势包括:1、对于3-戊酮,公司是3-戊酮规模化供应的主要厂家,产品主要应用于制备二甲戊灵等新型环保农药,产品纯度、品质达到国内领先水平。2、对于甲基异丙基酮,公司是国内主要从事甲基异丙基酮规模化生产的厂商,甲基异丙基酮产品可用于制备新型环保除草剂(咪草咽)和阳离子染料,产品纯度、品质达到国内领先水平,公司甲基异丙基酮产品具有较高的市场份额。3、对于丙酸丙酯、丙酸乙酯,公司高纯级丙酸酯系列产品可应用于制备锂离子电池电解液,在产能规模、生产技术及产品纯度方面具备一定优势。4、对于丁酸乙酯,公司优级丁酸乙酯产品可用于香料的生产,在产能规模、生产技术及产品纯度方面具备一定优势。5、对于异丁酸,公司是国内最大的异丁酸生产商,高纯度异丁酸产品可用于制备光引发剂,在产能规模、产品纯度、品质方面具备一定优势。6、对于正戊酸,公司是国内主要从事正戊酸规模化生产的厂商,在产能规模、生产技术及产品纯度方面在国产正戊酸领域具有领先优势。 |

|

|

产能优势:公司实现了精细化学品生产经营规模化,有机酮、酯、酸等主要产品产能在国内处于领先地位,规模化生产在提升产量的基础上可有效降低单位产品的成本。 |

|

|

淄博齐翔腾达化工股份有限公司 |

产品结构优势:目前公司已形成以甲乙酮、顺酐为主导,丁二烯、顺丁橡胶、MTBE、异辛烷、异丁烯、叔丁醇、丙烯、甲基丙烯酸甲酯、丁腈胶乳等为主要产品组合的产品结构。 |

|

产业链优势:经过多年发展,公司已实现对碳四原料各主要组分的充分利用,并延伸至碳三产业链。公司新建项目 70 万吨/年丙烷脱氢项目、30 万吨/年环氧丙烷项目、8 万吨/年丙烯酸及 6 万吨/年丙烯酸丁酯项目建成后将形成比较完善的丙烷-丙烯-环氧丙烷/丙烯酸的碳三产业链布局,实现公司的产业版图从碳四产业向碳三产业的顺利延伸。 |

|

|

原材料优势:公司生产所需的原材料主要为碳四,系石油加工过程中产生的副产品。目前而言,国内炼油企业一般对副产品碳四不作进一步深加工,而作为独立产品液化石油气直接对外进行销售。公司本部及全资子公司思远化工分别紧邻中国石化齐鲁分公司、中国石化青岛炼化等上游企业,有利于从周边的石化及炼化企业采购相应的碳四材料。公司与中国石化齐鲁分公司、中国石化青岛炼化签订了长期战略合作协议,原料碳四直接通过管道运送,供应稳定可靠且节省运输成本。随着公司产品线的愈加丰富和对烷烃组分的充分利用,公司对周边炼化企业原料采购比重也逐年增加,实现原料多元化供给,减少单一原料供给方的风险。 |

|

|

供应链优势:公司作为我国化工行业的知名企业,在化工领域具有深厚的行业经验;在此基础上,公司已聚拢了一批熟悉化工领域的高端人才,同时也配备了财务、物流、风控、法律等领域的专业团队。公司将根据客户的细分行业情况,精准判断并对接供需需求,提供灵活的服务方案设计,在把控风险的前提下为客户提供相匹配的全套解决方案。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。