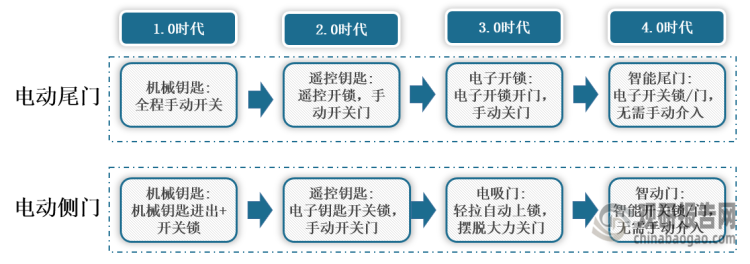

1、汽车电动门发展迈向4.0时代

从尾门和侧门开关智能化程度的来看,汽车电动门大致可以分成四个阶段,早期的汽车侧门和尾门开闭都是手动的机械钥匙操作,现今大部分级车的侧门和尾门都是电子钥匙控制,部分端车型已经实现侧开门和电子尾门,甚至少量新能源车已经推出自动侧门,向4.0时代迈进。

汽车电动门发展历程

资料来源:观研天下整理

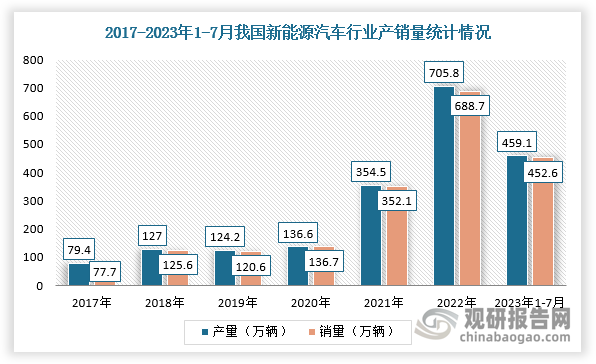

2、新能源汽车产销量持续上升,为汽车电动门行业提供大量需求

在“双碳”目标实施下,我国新能源汽车产业发展加速,拉动我国汽车产销量回升,2022年我国新能源汽车产销量分别为471.7万辆、456.7万辆,2023年1-7月新能源汽车产销分别完成459.1万辆和452.6万辆,同比分别增长40%和41.7%。而在新能源汽车拉动下,我国汽车电动门行业需求将不断提升。

数据来源:观研天下整理

3、电动尾门整体渗透率76%,侧开门为21%

在汽车电动尾门方面,以基础功能“电动控制”为标准进行统计(认定选配或部分安装即为该车型含该功能,下同),suv渗透率达90%,轿车渗透率达54%,整体渗透率76%。侧开门方面,suv渗透率为23%,轿车为17%,整体渗透率为21%。

普通轿车与suv在不同价格带的渗透率

|

门类 |

分车型 |

0~10万元 |

10~20万元 |

20~30万元 |

30~40万元 |

40~50万元 |

总计 |

|

电动尾门 |

suv |

50% |

82% |

100% |

100% |

100% |

90% |

|

轿车 |

/ |

38% |

80% |

100% |

100% |

54% |

|

|

总计 |

50% |

61% |

92% |

100% |

100% |

76% |

|

|

侧开门 |

suv |

/ |

/ |

14% |

56% |

75% |

23% |

|

轿车 |

/ |

/ |

20% |

100% |

100% |

17% |

|

|

总计 |

/ |

/ |

17% |

64% |

80% |

21% |

资料来源:观研天下整理

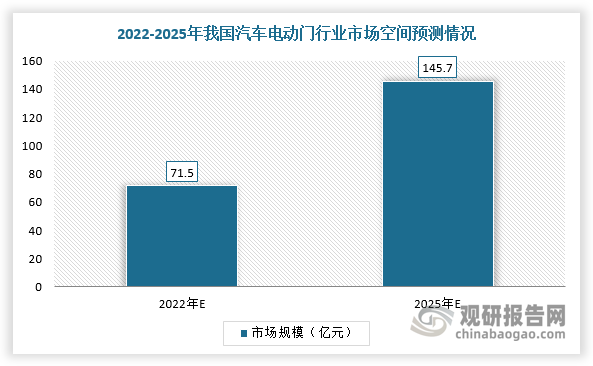

4、2025年汽车电动门市场空间有望达232.1亿元

根据上述渗透率及新能源汽车产销量进行测算,由于电动尾门在新能源车型和传统车型渗透率有所区别,所以预计2025年电尾门市场空间为145.7亿元;同时电动侧开门集中在中高端新能源车型上装配,所以测算新能源车型侧开门市场空间。综上,预计2025年电动尾门+侧开门整体市场空间为232.1亿元。

数据来源:观研天下整理

5、国内尚未汽车电动门龙头企业,市场处于蓝海

根据观研报告网发布的《中国汽车电动门行业发展趋势分析与未来前景研究报告(2023-2030年)》显示,汽车电动门主要应用于外资/合资中高级车型,所以市场空间较小,汽车企业往往已经和国际巨头形成较为稳定的供应关系,如博泽、斯泰必鲁斯等主要通过国际市场绑定了进口及合资品牌,国内市场空间较小,处于蓝海市场,尚未出现龙头企业。

国际巨头绑定传动外资/合资品牌厂商

|

公司 |

国家 |

概况 |

客户类型 |

客户情况 |

|

博泽 |

德国 |

家族企业,1996年进入中国市场,陆续成立多家合资公司,日前总部位于上海 |

国外豪华品牌 |

奥迪、大众等 |

|

斯泰必鲁斯 |

德国 |

公司于2014年在法兰克福上市,目前是世界上规模最大的气弹簧制造商 |

国外豪华品牌 |

宝马等 |

|

爱德夏 |

德国 |

隶属于西班牙汽车零部件供应商海斯坦普旗下,目前以发展成为世界上大的铰链系统供应商 |

国外豪华品牌 |

奔驰等 |

|

麦恪纳 |

加拿大 |

全球第三大汽车零部件供应商 |

国内自主品牌 |

长城等 |

|

重庆海德世 |

日本(母公司) |

是中国最大的汽车拉索产品制造企业 |

国内合资品牌 |

本田、马自达等 |

资料来源:观研天下整理

不过,随着新能源汽车产销量不断扩大,汽车电动门行业市场需求不断释放,利好国内电动门厂商。目前,我国做电动门类总成的上市公司主要有东箭科技、伯特利、凯迪股份、兆威机电、拓普集团等,其中伯特利拿到汽车电动门的5个订单,并且以新能源汽车为主。

我国本土汽车电动门行业相关企业及简介

|

公司 |

公司简介 |

主要产品/零部件 |

主要客户 |

|

东箭科技 |

国内汽车后装市场龙头,业务往智能座舱拓展 |

电动尾门系统总成、电吸门、电动门(限位器)、剪刀门等;自研电动门类撑杆、ECU、电吸锁、限位器、驱动等核心部件 |

比亚迪、广汽、华为系、新势力等,截止当前有36个定点,大部分预计23量产 |

|

伯特利 |

国内制动系统龙头企业,业务向轻量化和智能化方向拓展 |

电动尾门开闭系统(PLG),包括普通单/双驱尾门、双驱集成双控尾门等,线控驱动技术积累深厚,主要做电动尾门驱动 |

5个定点,其中4个新能源,1个其他车型,预计23Q1量产 |

|

凯迪股份 |

主营线性驱动系统产品,应用于智能家居、智慧办公、汽车等领域 |

尾门部件:U型推杆、电动推杆、控制器、电吸锁等核心部件;公司还布局了汽车电吸门、前盖电动门 |

奇瑞、小鹏、蔚来 |

|

兆威机电 |

主要从事微型传动系统、精密注塑件和精密模具,主营通信设备、智能手机、汽车电子、智能家居、服务机器人等领域 |

齿轮+电机+控制器集成的整体解决方案,成熟产品包括汽车吸顶屏、电动尾翼、电动尾门、电动门把手等;主要做驱动部分,公司产品体积小,强度高,解决了传动噪声的难题 |

比亚迪、长城、蔚小理、博士等 |

|

路畅科技 |

汽车智能化及智能出行产品及解决方案提供的高科技公司,是中国较早投身于车载导航、汽车智能驾驶舱及车联网产业的企业 |

电动尾门系统总成:自主研发电动撑杆结构、平衡杆、检测设备、防夹方法等;智动侧门:控制器ISDECU |

主要服务于后装市场,覆盖各个品牌车型,多为外资或合资suv |

|

拓普集团 |

公司是国内汽车零部件平台型企业,主有8大系列产品(汽车NVH减震系统、内外饰系统、车身轻量化、智能座舱部件等);同时布局机器人赛道 |

电动尾门系统总成:自主研发电动撑杆结构、平衡杆、检测设备、防夹方法等;智动侧门:控制器ISDECU |

具体客户无公开信息,已经小批量供货 |

|

恒帅股份 |

汽车微电机及相关产品供应商 |

主要生产各类电机+执行器,应用领域包括汽车尾门、电动门、隐藏门把手、鸥翼门等 |

斯泰必鲁斯、蔚来、其他整机厂 |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。