一、概述

氟代碳酸乙烯酯(FEC)是一种化学物质,主要的锂离子电池电解液添加剂,形成SEI膜的性能更好,形成紧密结构层但又不增加阻抗,能阻止电解液进一步分解,提高电解液的低温性能。

在产业链方面,氟代碳酸乙烯酯(FEC)行业上游主要是氢代碳酸乙烯酯、氟化钾、碳酸乙烯酯、氟气等原材料;下游主要应用于磷酸铁锂电池、三元锂电池、钴酸锂电池、锰酸锂电池等。

氟代碳酸乙烯酯(FEC)行业产业链图解

资料来源:观研天下整理

二、上游市场分析

1、氟化钾

氟化钾易溶于水,水溶液呈碱性,能腐蚀玻璃和陶瓷,溶于氢氟酸及液氨,微溶于醇及丙酮。随着我国新型工业化建设不断深入,氟化钾应用范围逐渐扩大,带动生产规模持续扩大。根据数据显示,2022年,我国氟化钾产量达到14.1万吨。

数据来源:观研天下整理

2、氟化工

目前,我国已是全球最大的氟化工初级产品生产国和出口国,也是氟化工深加工产品的主要进口国。根据数据显示,我国氟化工产品产量稳定增长,2020年达390.4万吨,预计2022年产量将可达398.4万吨。

数据来源:观研天下整理

三、中游市场分析

目前,氟代碳酸乙烯酯(FEC)作为国内应用成熟、特性稳定的成膜添加剂能够辅助锂电池实现较大的性能提升,在电解液添加剂中使用量越来越多,致使产能持续上升。根据数据显示,2021年我国氟代碳酸乙烯酯(FEC)产能为1.9万吨,预计2027年增长至21.3万吨。

数据来源:观研天下整理

同时,添加FEC锂电池主要适用于混合动力及纯电动车领域汽车,并且逐步向太阳能、风能等领域的储能存储扩展,市场需求持续上升。根据数据显示,2021年,我国氟代碳酸乙烯酯(FEC)行业需求量为6235吨,预计2022年将达到6858吨。

数据来源:观研天下整理

近两年,我国氟代碳酸乙烯酯(FEC)行业市场规模增长迅速,截止2021年已经增长到14.34亿元,预计2022年将达到17.83亿元。

数据来源:观研天下整理

四、下游市场分析

根据观研报告网发布的《中国氟代碳酸乙烯酯(FEC)行业发展现状分析与投资前景研究报告(2023-2030年)》显示,氟代碳酸乙烯酯(FEC)行业下游主要应用于磷酸铁锂电池、三元锂电池、钴酸锂电池、锰酸锂电池等。而锂电池电解液是锂离子电池的核心组件,锂电池主要应用于新能源汽车、3C产品、储能等领域,所以电解液与锂电池行业景气度与氟代碳酸乙烯酯(FEC)行业的终端市场发展现状息息相关。

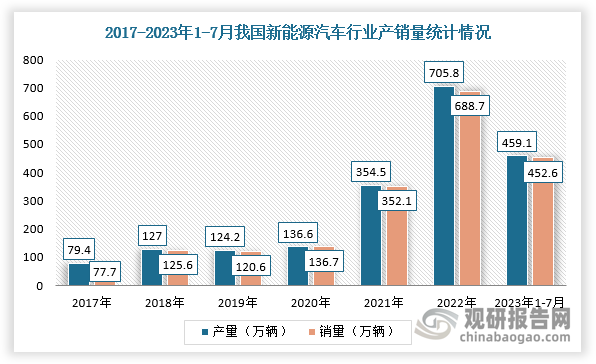

近年来,在“双碳”目标实施下,我国新能源汽车产业发展加速,拉动我国氟代碳酸乙烯酯(FEC)行业需求上升。根据数据显示,2022年我国新能源汽车产销量分别为471.7万辆、456.7万辆,2023年1-7月新能源汽车产销分别完成459.1万辆和452.6万辆,同比分别增长40%和41.7%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。