汽车系由成千上万个不同功能、不同材料的零部件组成的智能系统,且不同零部件的工作运行温度和材料耐受温度均存在一定差异。汽车热管理系统的主要作用就是通过加热、保温、散热等方式,使得不同零部件在合适的温度下工作,以保障汽车的功能安全和使用寿命。

由于新能源汽车与传统燃油汽车存在构造上的差异,新能源汽车热管理系统的覆盖范围、实现方式相较传统燃油汽车发生了较大改变,其对于零部件节能性、安全性等方面的要求相对更高。例如,新能源汽车的空调系统在驱动力和制热源方面与传统燃油汽车存在较大差别,其空调压缩机不再由发动机驱动,空调系统不能依靠发动机预热工作,需要采用PTC(正温度系数热敏电阻)加热或者热泵空调等新技术方式。因此,新能源汽车热管理系统相较传统燃油汽车热管理系统更为复杂,对整车的重要性愈加提升。

新能源汽车热管理系统主要包括空调热管理系统、电机和电控冷却系统以及电池热管理系统三大部分,其不仅需要为乘员舱提供舒适的温度,还需要为整车的动力电池仓及电子控制系统提供热管理,以避免发生极端气温下的性能或安全问题,其涉及整车的舒适性、安全性和续航能力,属于新能源汽车的关键子系统技术。

同时,由于新能源汽车动力电池对工作环境温度有严格要求,热管理系统对动力电池的性能、安全性、寿命及使用成本等方面有着至关重要的影响,新能源汽车热管理系统的性能优劣将直接影响汽车的整体性能。

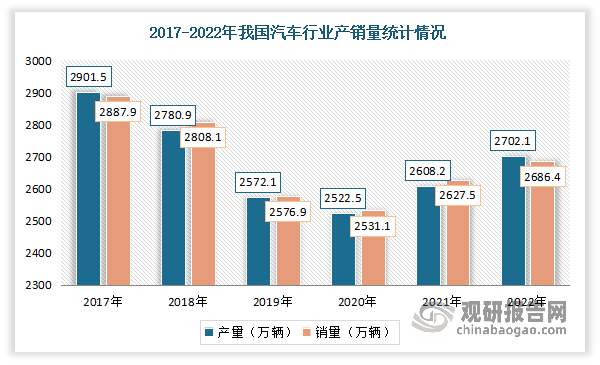

目前我国已逐步发展为全球的汽车生产与销售大国,汽车产销量全球领先。虽然2017-2020年市场需求疲软,产销量保持下滑态势,但我国仍是全球第一大汽车国。同时进入2021年以来,随着国内外疫情的防控措施的常态化,以及在国家购置税减半政策、地方政府促汽车消费政策叠加下,我国汽车行业消费市场持续回暖,带动产销量上升。未来随着我国国民经济的持续增长、居民收入水平的不断增加、配套基础设施的逐步完善以及相关产业政策的大力支持,中国汽车市场产销量将继续维持在较高水平。根据数据显示,2022年,我国汽车产销量分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。

数据来源:观研天下整理

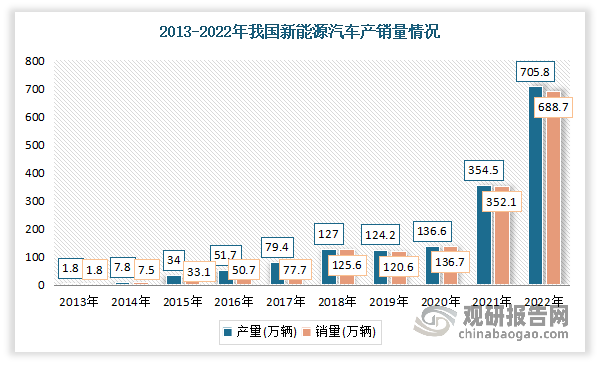

与此同时,近年来国家对于环保治理的要求日益严格,中国汽车产业正处于转变发展方式、优化产业结构、转换增长动力的关键时期,新能源汽车有望保持长期持续发展态势。根据中国汽车工业协会统计,2022年,我国新能源汽车产销量分别为705.8万辆及688.7万辆,较上年同期分别增长99.10%及95.60%。其中,纯电动汽车产销量分别达546.7万辆和536.5万辆,较上年同期分别增长85.83%和83.98%;插电式混合动力汽车产销量分别达158.8万辆和151.8万辆,较上年同期分别增长164.23%和151.74%。

数据来源:国家统计局,观研天下整理

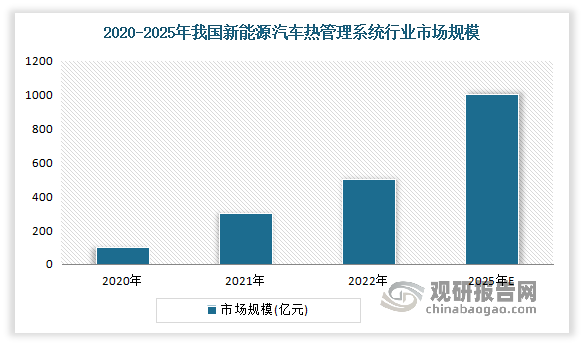

而新能源汽车热管理系统作为新能源汽车的核心关键部件,将随着我国新能源汽车市场规模的不断扩大而持续保持发展趋势。同时,在新材料开发使用、制造工艺水平不断提升、电子创新技术持续发展的背景下,新能源汽车热管理系统将向着轻量化、自动化、高效节能的方向发展。数据显示,2022年我国新能源汽车热管理系统市场规模约为504亿元,同比增长94%。预计到2025年市场规模将接近1000亿元,新能源汽车热管理市场发展潜力巨大。

数据来源:观研天下整理

根据观研报告网发布的《中国新能源汽车热管理系统行业现状深度研究与发展前景预测报告(2023-2030年)》显示,目前我国新能源汽车热管理系统市场企业有三花智控、银轮股份、中鼎股份、奥特佳、松芝股份、腾龙股份、儒竞科技等。

我国新能源汽车热管理系统市场主要企业竞争优势情况

|

企业名称 |

竞争优势 |

|

三花智控 |

产品质量优势:公司已建立了完整而严格的质保体系,通过了ISO9001 、IATF16949 、QC080000质量体系认证,荣获了全国质量奖、浙江省质量奖,并获得JCI、大金、开利、格力、美的、海尔、丰田、奔驰、大众、法雷奥等国内外知名企业的好评。 |

|

客户优势:公司专注于新能源汽车空调及热管理系统的深入研究,由零部件切入并逐渐向组件和子系统发展,已成为法雷奥、大众、奔驰、宝马、沃尔沃、丰田、通用、吉利、比亚迪、上汽、蔚来等客户的合作伙伴。 |

|

|

战略布局优势:公司坚持“专注领先、创新超越”的经营战略,以热泵技术和热管理系统产品的研究与应用为核心,牢牢把握节能环保和智能化控制的产品发展主题,从“机械部品开发”向“电子控制集成的系统控制技术解决方案开发”升级,产品系列从家用空调、冰箱部件领域向商用空调、商业制冷领域拓展,并向变频控制技术与系统集成升级方向延伸发展。同时,三花汽零注入后,充分发挥与公司原有业务的协同效应,继续深耕汽车空调及新能源车热管理系统部件研发,并积极布局热管理组件和子系统在汽车领域更深层次应用,为全球顾客提供富有竞争优势的环境智能控制解决方案。 |

|

|

银轮股份 |

客户优势:目前,公司产品与国内外众多知名内燃机、汽车、工程机械、农业机械、风力发电、火车机车、发电机组等领域企业建立了主配套关系。国内客户包括上汽、广汽、上汽通用、长城、长安、吉利、奇瑞、厦门金龙、宇通、一汽、东风、玉柴、上柴、潍柴、北汽福田、东风商用车、江铃、江淮、柳汽、柳工、厦工、龙工、徐工、三一重工等。国际客户包括卡特彼勒、康明斯、福特、通用、纳维斯塔、约翰迪尔、菲亚特、戴姆勒、沃尔沃、久保田等。 |

|

产品质量优势:产品性能达到国际先进水平,具备与国外同行竞争的能力;目前,公司拥有完善先进的产品性能测试设备,是国内同行中设施最完善、规模最大的热交换器产品测试基地,通过了ISO/IEC17025体系认证,是中国合格评定国家认可委员会(CNAS)国家认证实验室,测试基地的部分试验手段超过了国外同行水平。 |

|

|

技术优势:公司已形成了模拟仿真计算与可靠性设计技术、试验方法与装备开发技术、冷却系统集成与匹配技术、排放后处理产品技术。 |

|

|

专利优势:目前公司已拥有29项发明专利、154项实用新型专利。 |

|

|

中鼎股份 |

专利优势:目前,公司拥有授权专利573项(其中国内发明专利57项,国外专利183项)。主持或参与制定国家标准14项、行业标准8项。 |

|

管理优势:公司一直以较高的管理水平而闻名,先后通过了ISO/TS16949、ISO14001、ISO/IEC17025等质量、环境及试验室体系认证。早在2003年就已在公司内部全面实施内部资源管理(ERP),2005年,产品数据管理(PDM)正式开始运行,2013年启用APQP开发系统,并全面启动实施“数字中鼎”规划。公司通过多年的实践探索,已建立了一套科学的成本管理方法,及时采取有效措施进行持续改进。2016年度,公司正式启动SAP信息化项目,打造国际化信息管理平台,提升企业效率。 |

|

|

技术研发优势:公司整合国际技术资源,设立了欧洲研发中心和美国研发中心,全球化同步研发能力得到大幅提升,实现了与全球主机厂的零距离合作。2016年,公司与清华大学合作,以中国工程院院士、清华大学教授王玉明为核心研究团队,建立院士工作站,强化创新合作,解决重大关键技术难题。 |

|

|

奥特佳 |

研发优势:公司是国内首批进入新能源汽车热管理领域的厂商,拥有长达14年的丰富开发经验和众多客户,具备系统及核心部件压缩机的专业研发体系与强大的创造能力,同时具备丰富的新能源汽车热管理开发经验和专业制造技术,研发队伍在设计和开发概念到生产方面有着出色的成绩。 |

|

技术优势:就压缩机业务而言,电动汽车空调压缩机的技术路线大多是是采用涡旋压缩机结构,公司依托涡旋型传统压缩机技术上的深厚积累与强大生产能力,在“汽车用高效电动空调(热泵)压缩机技术关键技术开发与应用”项目上取得中国机械工业科学技术一等奖,相关电动压缩机产品具备长寿命、低故障率、较低能耗和低NVH等特色,处于业界领先水平。就空调系统业务而言,公司为全球主流厂商设计和开发了大量的完整系统、模块和热交换器部件项目。公司重视汽车热管理领域前沿先进技术的开发积累。 |

|

|

客户优势:当前,公司凭借较强的技术开发和产品质量优势,持续通过客户的产品认证程序,与国内外知名整车厂商建立了长期稳定的战略合作配套关系,积累了众多优质整车厂客户。 |

|

|

生产优势:公司拥有领先的汽车热管理产品生产技术,具备国内较大的汽车空调压缩机和汽车空调系统零部件及完整系统的产能,其规模化、体系化的生产能力也构成了自身独特的优势。 |

|

|

松芝股份 |

研发优势:公司持续从研发人员、软件和硬件等多方面,保持并提升技术竞争力。在研发人员方面,继续提升研发团队质量、培养核心技术团队。持续完善以研究院为领导、各地分子技术中心为支柱的研发组织架构,从前瞻技术、应用开发、虚拟分析、试验技术等领域全方位打造核心技术能力。目前各类技术人员总计近 500 人,核心人员普遍具有 10 年以上的汽车热管理产品开发经验。持续完善研发体系和流程;强化技术评审和设计变更管理,推动开发流程在集团公司研发体系的全覆盖。 |

|

专利优势:截止 2022 年底累计授权专利近 600 项,当年新增专利申请 52 项。 |

|

|

销售模式优势:公司大中型客车热管理业务板块采取“标配模式”和“终端模式”并重的策略。 |

|

|

质量优势:公司拥有业内一流的检测设备,为产品质量提供了可靠的保障。面对最终用户的“终端模式”,使公司与最终用户建立了紧密的联系,通过售前了解最终用户需求、设计取得最终用户确认、生产取得最终用户认可、售后及时解决问题等贴身服务,松芝品牌在最终用户中广泛传播,公司获得了众多奖项。松芝的品牌影响力及市场形象,已成为公司与其他企业竞争的重要优势之一。 |

|

|

腾龙股份 |

客户优势:公司已经与沃尔沃、本田、Stellantis、大众、吉利、上汽、长城等多家国内外汽车整车制造企业,蔚来、小鹏、理想、零跑等国内新兴新能源整车制造企业,以及法雷奥、马勒、翰昂、大陆、博世等国际知名汽车零部件系统供应商建立长期合作关系并多次荣膺优秀供应商等荣誉称号。 |

|

产业链优势:1、在汽车热管理系统零部件业务领域,公司具备从主要原材料、零部件到管路总成产品、集成化模块(包括热管理单品)的完整业务链条,公司拥有独立完成模具、检具开发设计和制造能力,公司实验室具备全部材料试验和检验、产品试验和检测能力,所出具测试报告得到整车制造企业认可。2、汽车发动机节能环保业务领域,公司具有 EGR 系统完整产业链,从上游冷却器管壳生产制造,到核心零部件 EGR 冷却器、EGR 阀等零部件均由公司独立生产制造。 |

|

|

生产布局优势:公司已形成较为完善的国内产业布局,具备产业集群优势,能够为国内外众多整车客户及国际知名汽车零部件系统供应商提供优质的产品和服务。截至 2022 年底,公司在全国设立有 14 个研发、制造或服务基地,遍布华东、华南、华中、华北、西南、西北等汽车产业集群区。随着国际化发展的不断深入,公司热管理系统零部件业务、EGR 系统、汽车胶管、柔性节等业务逐步拓展全球市场,目前已在波兰、马来西亚、法国建有海外生产基地,在法国、德国、荷兰设立销售中心。 |

|

|

儒竞科技 |

技术优势:司是高新技术企业,经过多年研发积累和技术创新,围绕电力电子及电机控制技术自主构建以电机控制、电源控制及系统控制技术、数字电源及电力电子变换硬件平台、电机设计平台为代表的三大核心技术领域,基于不同的技术领域持续研发创新形成多项细分核心技术。 |

|

研发优势:公司拥有成熟先进的研发流程,其包含了产品从概念产生、方案设计、研发实施、测试验证、产品认证、市场推广到客户反馈等全部环节,基于公司丰富的技术储备与跨部门的协同合作,通过产品生命周期管理系统(PLM)进行信息化管理,从而有效实现产品与技术的研发创新。 |

|

|

质量优势:公司严格按照国际标准进行品质管控,通过了 ISO9001:2015/IATF16949:2016 质量管理体系认证并按照标准对每道生产工序建立了严格的质量检验控制程序,执行了智能化、信息化的生产管控体系,在保障产品标准化生产的同时,满足了客户多样化的产品需求。公司具备完善的产品性能测试能力,设立了电磁抗干扰实验室、EMI 实验室、环境实验室、可靠性实验室、驱动器性能实验室、产品功能实验室、耐久性实验室,并陆续通过了美国 UL 认证、德国 VDE 认证、欧盟 RoHS 认证、中国 CQC认证、CE 产品认证、CB 产品认证,以保证产品的高品质与稳定性。 |

|

|

多元化业务布局优势:公司依靠自主掌握的核心技术平台,并通过创新技术的交叉应用及延伸,在电力电子及电机控制领域形成了渠道资源共享的多元化布局,业务范围覆盖智能空调、热泵供暖、冷冻冷藏、新能源汽车热管理系统、工业伺服驱动与控制系统等多个领域。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。