一、新能源汽车产销量

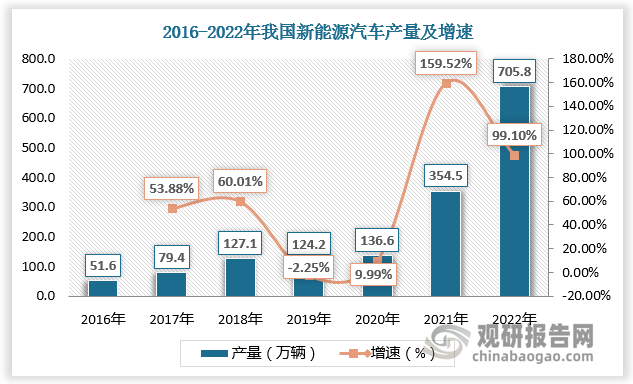

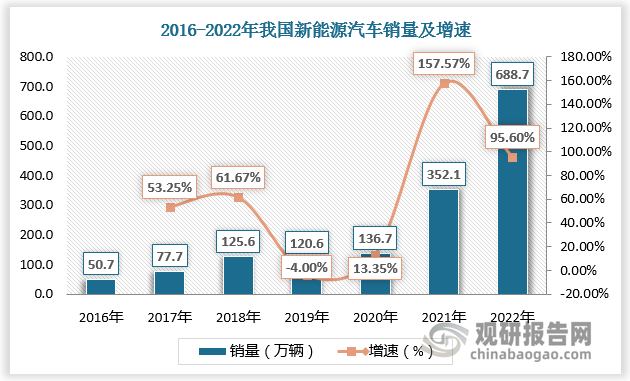

换电站是使用电池作为动力的新能源车更换电池的地方,是为电动汽车的动力电池提供充电和动力电池快速更换的能源站。近年来在政策和市场的双重作用下,我国新能源汽车迎来爆发式增长,连续8年位居全球第一。数据显示,2016-2022年我国新能源汽车产量由51.6万辆增长至705.8万辆,销量由50.7万辆增长688.7万辆。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、换电站行业相关政策

根据观研报告网发布的《中国换电站行业现状深度研究与发展前景预测报告(2023-2030年)》显示,新能源汽车的高速发展对于补能设施的建设也提出了更高要求。充电模式推广受阻,而换电模式可解决纯电动重型载货汽车在实际应用中存在的充电速度慢、续驶里程短、充电场站配套建设难度大的问题;换电模式用户只需一次性支付或租赁不含电池的车体,大幅减少初期投入。近年来政府接连发文鼓励开展换电模式应用,换电站建设加速。

我国换电站行业相关政策

| 时间 | 政策 | 部门 | 主要内容 |

| 2022.06 | 《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》 | 交通运输部等四部门 | 加强交通电气化替代。推进船舶靠港使用岸电,不断提高岸电使用率。推进高速公路服务区快充网络建设,鼓励开展换电模式应用。 |

| 2021.05 | 《关于进一步提升充换电基础设施服务保障能力的实施意见(征求意见稿)》 | 发改委 | 提升公共充换电服务保障能力。鼓励充电运营企业逐步提高快充桩占比:推进乡镇充换电设施建设。加快换电模式推广应用围绕矿场、港口、城市转运等短途、高频、重载场景,支持建设布局专用换电站,探索车电分离模式,促进重卡领域和港口内部集卡的电动化转型。探索出租、网约和物流运输等领城的共享换电模式,优化提升共享换电服务体验。 |

| 2021.04 | 《关于开展2021年新能源汽车下乡活动的通知》 | 工信部、农业部、商务部、国家能源局 | 鼓励各地出台更多新能源汽车下乡支持政策,改善新能源汽车使用环境,推动农村充换电基础设施建设。 |

| 2021.02 | 《商务部办公厅印发商务领域促进汽车消费工作指引和部分地方经验做法的通知》 | 商务部 | 便利新能源汽车充(换)电,鼓励有条件的地方出台充(换)电基础设施建设运营补贴政策,支持依托加油站、高速公路服务区、路灯等建设充(换)电基础设施,引导企事业单位按不低于现有停车位数量10%的比例建设充电设施。 |

| 2021.02 | 《国务院关于加快建立健金绿色低碳循环发展经济体系的指导意见》 | 国务院 | 加强新能源汽车充换电,加氮等配套基础设施建设。 |

| 2020.11 | 《新能源汽车产业发展规划(2021-2035年)》 | 国务院 | 加快充换电基础设施建设。科学布局充换电基础设施,鼓励开展换电模式应用支持动力电池梯次产品在储能、备能、充换电等领域创新应用等。 |

| 2020.04 | 《关于完善新能源汽车推广应用财政补贴政策的通知》 | 财政部、工信部、科技部、发改委 | 新能源乘用车补贴前告价须在30万元以下(含30万元) ,但换电模式车辆不受此规定服制。提到“大力发展换电模式”。 |

| 2019.12 | 《新能源汽车废旧动力蓄电池综合利用行业规范条件201 9年版本》 | 工信部 | 提出遵循先梯次利用后再生利用原则,并对费力动力电池组综合利用细化了具体实施要求。强调充电与换电都是新能源汽车的能源补给方式,各有优势,鼓励电能补给模式共同发展。 |

| 2019.07 | 《新能源汽车产业发展规划(2021-2035年)》征求意见稿 | 工信部 | 鼓励开展换电模式应用。 |

| 2019.03 | 《关于进一步完善新能源汽车推广应用财政政策补贴的通知》 | 发改委、财政部、工信部、科技部 | 2019年新能源汽车补贴标准在2018年的基础上退坡超过50%,并取滴“地补”,改为补贴充换电基础设施。2019年3月26日至2019年6月25日为过渡期。6月26日新的补贴政策开始实施。 |

| 2019.01 | 《提升新能源汽车充电保障能力行动计划》 | 发改委、能源局 | 继续探索出租车、租赁车等特定领域电动汽车换电模式应用。 |

| 2018.05 | 《“十三五”国家战略性新兴产业发展规划》 | 国务院 | 完善充电设施标准规范,推进充电基础设施互联互通。加快推动移动充电等新型充换电技术及装备研发。 |

资料来源:观研天下整理

三、换电站保有量

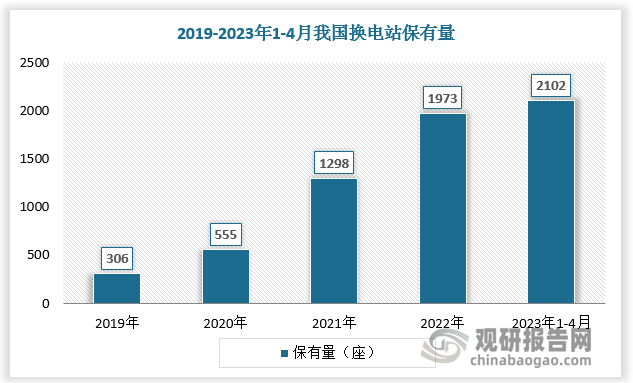

根据数据,2019-2022年我国换电站保有量由306座增长至1973座。截至2023年4月,我国换电站保有量突破2000座,达2102座。

数据来源:观研天下数据中心整理

四、换电站地区分布情况

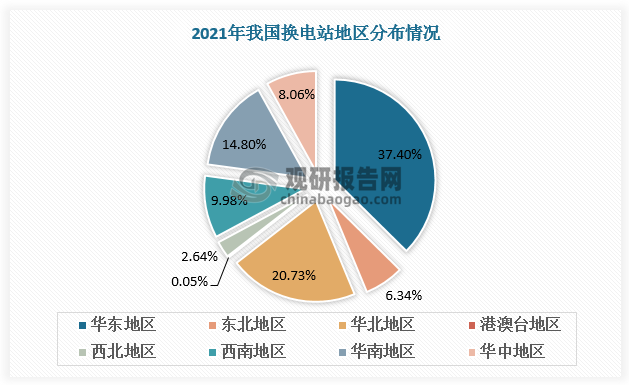

我国换电站发展相对较晚,地区分布不均,主要集中在华东、华北、华南三大地区,2022年总占比达72.93%,分别占比37.4%、20.73%、14.8%。

数据来源:观研天下数据中心整理

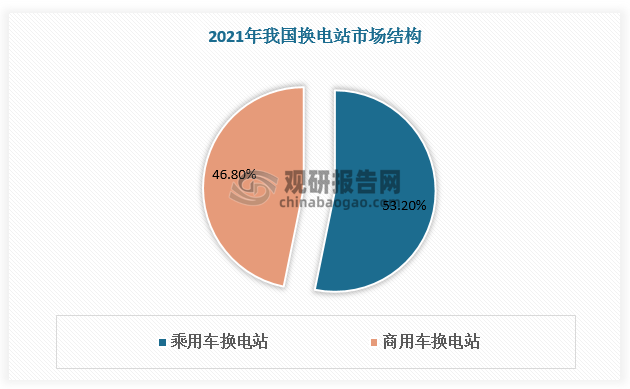

五、换电站市场结构

2021年,我国乘用车换电站占比较大,为53.2%。换电车的换电过程不超过5分钟,这对于运营成本压力大的商用车极为友好,可减轻运营者的成本压力。近年来商业车换电站加速布局,2021年占比达46.8%。

数据来源:观研天下数据中心整理

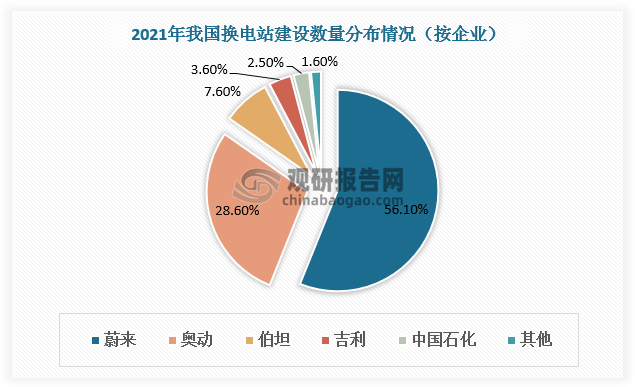

六、换电站行业竞争

换电站建设和运营环节的参与者主要为换电站建设运营商和设备供应商。设备供应商包括瀚川智能、山东威达孙公司斯沃普、科大智能全资子公司上海永乾机电等。换电站建设运营商参与主体多元,包括以上汽、北汽、蔚来、时空电动为代表的整车厂,以宁德时代为代表的电池厂,以中石油、中石化为代表的传统能源企业,以国电投、协鑫能科为代表的发电集团,以奥动新能源、伯坦科技为代表的专业运营商。其中蔚来、奥动新能源、伯坦科技凭借专业运营的优势,较早切入换电行业,在布局换电站数量上领先,分别占比56.1%、28.6%、7.6%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。