一、特发性肺纤维化是一种罕见疾病

根据观研报告网发布的《中国特发性肺纤维化(IPF)行业发展现状研究与投资前景预测报告(2023-2030年)》显示,特发性肺纤维化(IPF)是一种病因不明的慢性进行性纤维化肺炎的特殊表现形式。特发性肺纤维化是一种罕见疾病,于2018年5月11日,中国《第一批罕见病目录》指定特发性肺纤维化为121种罕见病之一。IPF起病隐匿,之后病程持续进展、不可预测和不可逆转,目前缺少有效的治疗手段,其预后通常较差,患者中位生存时间仅3-5年,五年生存率估计约为20%,甚至低于许多类型的癌症的生存率。

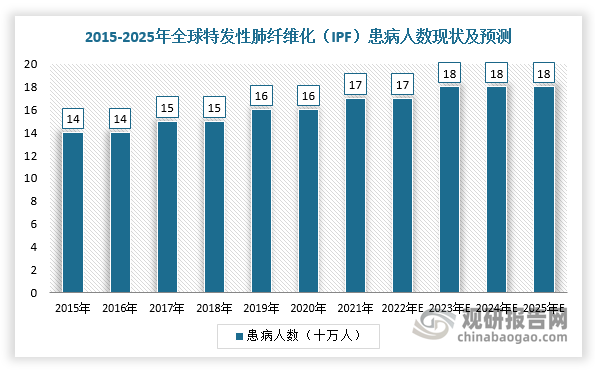

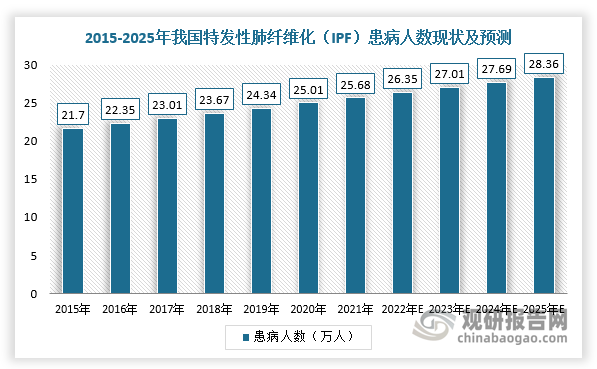

二、特发性肺纤维化(IPF)患病基数不断扩大

根据数据显示,2015-2022年,全球特发性肺纤维化(IPF)患病人数由140万人增长至170万人,复合年增长率为3.0%,预计2025年患病人数将达到180万人。同时,2015-2022年,中国特发性肺纤维化(IPF)患病人数由21.7万人增长至26.4万人,复合年增长率为2.8%,预计到2025年患病人数将达到28.36万人。

数据来源:观研天下整理

数据来源:观研天下整理

三、治疗路径分析

目前,特发性肺纤维化(IPF)无法彻底治愈,治疗目的主要为延缓疾病进展,改善患者生活质量。根据特发性肺纤维化诊断和治疗中国专家共识,IPF的治疗有药物治疗和非药物治疗两种方式,其治疗通常是一个长期过程。目前,临床上普遍采用抗纤维化的药物来治疗IPF,而现阶段国内已上市2种抗纤维化药物吡非尼酮(Pirfenidone)和尼达尼布(Nintedanib)。而在非药物治疗方面,主要包括氧疗、机械通气、肺康复和肺移植手术等,对于改善患者肺功能,尤其是对于特发性肺纤维化严重不能用药物治疗的患者,肺移植是现阶段最优的方案。

特发性肺纤维化(IPF)治疗方案

|

类型 |

治疗方式 |

适用人群 |

作用机制 |

优点 |

缺点 |

|

药物治疗 |

吡非尼酮 |

轻到中度肺功能障碍的IPF患者 |

吡非尼酮是一种多效性的吡啶化合物,抑制转化生长因子β(TGF-β)等靶点,降低细胞增殖、纤维化相关蛋白的产生和细胞外基质的合成和聚集,减少多种刺激引起的炎症细胞聚集 |

能够显著地延缓用力呼气肺活量下降速率,可能在一定程度上降低病死率 |

副作用包括光过敏、乏力、皮疹、胃部不适和厌食,仅对轻、中度纤维化有效,且只能延缓疾病进展,耐受性较差 |

|

尼达尼布 |

轻到中度肺功能障碍的IPF患者 |

是一种多靶点络氨酸激酶抑制剂,能够抑制血小板衍化生长因子受体、血管内皮生长因子受体及成纤维细胞生长因子受体 |

能够显著地减少IPF患者FVC下降的绝对值,一定程度上缓解疾病进程 |

具有肝损害和肾损害的不良反应,仅对轻、中度纤维化有效,且只能延缓疾病进展,耐受性较差 |

|

|

非药物治疗 |

氧疗 |

静息状态低氧血症的IPF患者 |

通过氧疗提高血浆与组织之间的氧分压梯度以促进氧的弥散 |

可以改善患者的缺氧状况,对患者的预后有显著的改善作用 |

日常生活中存在一些限制,患者在长期接受氧疗后可能会产生缺氧恐惧 |

|

机械通气 |

IPF呼吸衰竭患者 |

利用机械装置来代替、控制或改变自主呼吸运动,以维持气道通畅、改善通气和氧合、防止机体缺氧和二氧化碳蓄积 |

改善肺部功能及血气分析指标,改善部分IPF患者的缺氧,延长生存时间 |

许多小样本研究表明机械通气对于IPF治疗表现不佳,对患者的预后没有明显的改善作用 |

|

|

肺康复 |

大多数IPF患者可以推荐接受肺康复治疗,但具体适应证值得进一步研究 |

包括呼吸生理治疗,肌肉训练(全身性运动和呼吸肌锻炼),营养支持,精神治疗和教育 |

减轻呼吸困难症状,降低急性加重次数,提高运动耐力,提高生活自理能力 |

肺康复的长期效益目前仍不清楚,且肺康复治疗较为复杂,要根据患者的具体情况,制定个体化的训练方案和详尽的时间表 |

|

|

肺移植 |

对于疾病发展到终末期、呼吸衰竭阶段的IPF患者 |

是一种外科手术,病人的病变肺部分或全部被来自供体的肺替代 |

不断发展的肺移植技术已经成为各种终末期肺疾病的主要治疗手段之一。肺移植可以改善IPF患者的生活质量,提高生存率,5年生存率达50%-56% |

移植器官的缺乏、移植后的排异反应和昂贵的费用等问题仍是影响肺移植的重要因素 |

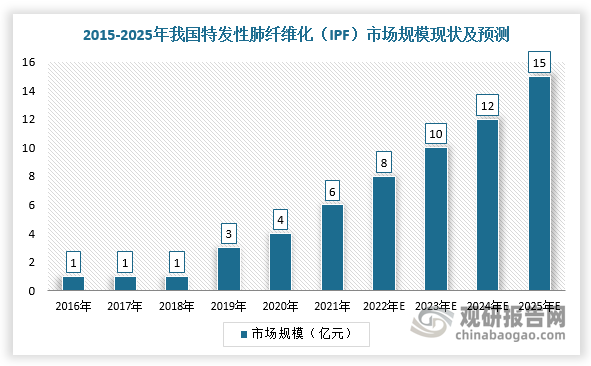

四、多因素驱动特发性肺纤维化(IPF)行业市场规模扩大

随着患者人口增加、诊断能力和公众意识提高,再加上现阶段治疗方案不令人满意,新药研发加速,我国特发性肺纤维化(IPF)行业市场规模不断扩大,但是与美国等发达国家相比,仍然有较大差距。根据数据显示,2022年,我国特发性肺纤维化(IPF)行业市场规模为8亿元,预计2025年将达到15亿元。

数据来源:观研天下整理

1、患者人口增加

特发性肺纤维化多发于老年人,发病年龄中位数为65岁,主要表现为进行性加重的呼吸困难,伴限制性通气功能障碍和气体交换障碍,导致低氧血症、甚至呼吸衰竭。病变局限于肺部,病理组织学和/或影像学表现为普通型间质性肺炎。根据国家统计局数据显示,截至2021年末,全国60周岁及以上老年人口26736万人,占总人口的18.9%;全国65周岁及以上老年人口20056万人,占总人口的14.2%。由此可见,随着老年人口增加,肺部疾病发病率也将随之上升,而这又会增加患纤维化肺病的风险,特发性肺纤维化潜在需求较大。

数据来源:观研天下整理

2、现阶段特发性肺纤维化治疗方法不令人满意,推动了新药的开发

根据上述治疗方案可知,现阶段所批准的两种特发性肺纤维化治疗药物吡非尼酮和尼达尼布均疗效有限且耐受性差。因此,特发性肺纤维化治疗存在大量未满足的需求,并且药物临床开发的近期进展持续刺激了进一步的研究工作和潜在市场增长。

3、诊断能力和公众意识提高

随着对特发性肺纤维化复杂发病机制的不断了解,以及越来越多的官方指南及专家共识的制定,特发性肺纤维化的诊断率正不断提高,有望推动特发性肺纤维化治疗市场发展。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。