一、无创产前检测行业监管逐步规范化

无创产前检测(NIPT)是一种利用高通量测序技术对母体血液中游离的胎儿DNA片段(cffDNA)进行测序,并解读胎儿遗传信息以进行相关疾病筛查的产前检测手段。通常用于鉴定胎儿是否存在21(唐氏综合征)、18(爱德华氏综合征)和13(帕陶氏综合征)三体异常。

根据观研报告网发布的《中国无创产前检测(NIPT)行业现状深度调研与投资趋势研究报告(2023-2030年)》显示,相较于穿刺、超声、血清学唐氏筛查等传统检测技术,无创产前检测具有无创、检出率高、流产风险低等诸多优势,不仅扩大了检测时间窗口,安全性、特异性、敏感性也得到了大幅度提升。但因NIPT产品涉及伦理、隐私和人类遗传资源保护、价格、质量等问题,具有特殊性,其整体监管环境跨越了自由发展、监管严格、试点准入、分业监管等阶段。

2014年2月,国家食品药品监管总局(CFDA)和国家卫生计生委联合发布《关于加强临床使用基因测序相关产品和技术管理的通知》叫停基因测序相关产品的临床应用,行业暂时进入了停滞期。同年7月国家食品药品监管总局批准了BGISEQ-1000基因测序仪、BGISEQ-100基因测序仪和胎儿染色体非整倍体(T21、T18、T13)检测试剂盒(联合探针锚定连接测序法)、胎儿染色体非整倍体(T21、T18、T13)检测试剂盒(半导体测序法)的医疗器械注册,NIPT正式成为二代基因测序产品的新领地。随着CFDA批准华大基因、贝瑞基因、达安基因、博奥生物等多家公司的NIPT产品,积极开展临床试点,行业监管逐步规范化。目前国内部分省份已经发文明确NIPT检测价格并积极将其纳入医保报销范畴。

无创产前检测行业相关政策

| 时间 | 政策 | 部门 | 行业影响 |

| 2014.02 | 《关于加强临床使用基因测序相关产品和技术管理的通知》 | 卫计委 | 基因测序临床应用被严格规范 |

| 2014.03 | 《关于开展高通量基因测序技术临床应用试点单位申报的通知》 | 卫计委 | 高通量测序试点单位申报及能选 |

| 2015.01 | 《关于产前诊断机构开展高通量基因测序产前筛查与诊断临床应用试点工作的通知》 | 卫计委 | 108家医疗机构审批通过成为NIPT临床试点 |

| 2016.01 | 《关于规范有序开展孕妇外周血胎儿游离DNA产前筛查与诊断工作的通知》 | 卫计委 | NIPT试点政策结束. 卫计委制定行业新规 |

| 2021.09 | 《北京医保局北京健康委北京人社局关于规范调整物理治疗类医疗服务价格的通知》 | 北京医保局 | NIPT被纳入北京医保,行业进入新的发展阶段 |

资料来源:观研天下整理

部分省市无创产前检测政府指导价格

| 时间 | 省市 | 指导价格(元/次) |

| 2011 | 广东省 | 1705 (2011年的试行价格沿用至今) |

| 2012 | 深圳市 | 855 (财政补贴300,医保及个人555, 已纳入社保生育保险范 |

| 2015 | 湖南省 | 计划生育特殊家庭免费 |

| 2015 | 贵州省 | 高龄单独两孩孕产妇免费筛查缺陷基因 |

| 2015 | 四川省 | 2400 |

| 2016 | 湖北省 | 1460 |

| 2016 | 重庆市 | 将NIPT、孕妇地中海贫血基因检测等纳入医疗保险 |

| 2016 | 福建省 | 1400 |

| 2018 | 浙江省 | 1400 |

| 2018 | 长沙市 | 长沙市户籍/居住证免费 |

| 2018 | 北京市 | 2200 |

| 2019 | 天津市 | 为天津市户籍孕妇免费进行NIPT |

| 2019 | 武汉市 | 武汉市户籍/居住证免费 |

| 2019 | 河北省 | 全省开展孕妇无创产前基因免费筛查 |

| 2019 | 江苏省 | 1200 |

| 2021 | 山西省 | 无创DNA检测补助标准为1000元/例,产前筛查为130元/例 |

资料来源:观研天下整理

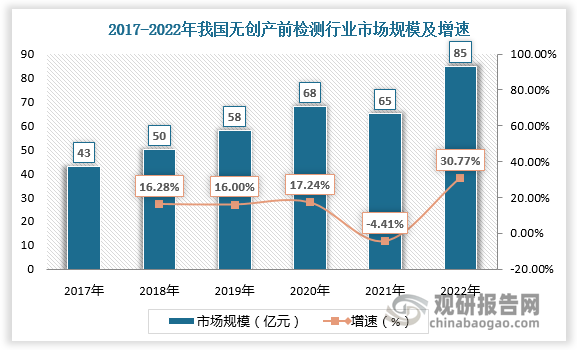

二、无创产前检测市场规模快速增长

随着政策监管更新,我国无创产前检测行业市场规模快速增长。2017-2020年我国无创产前检测行业市场规模由43亿元增长至68亿元。2021年我国无创产前检测行业市场规模小幅下降至65亿元,增速为-4.41%。2022年我国无创产前检测行业市场规模约为85亿元,较上年同比增长30.77%。

数据来源:观研天下数据中心整理

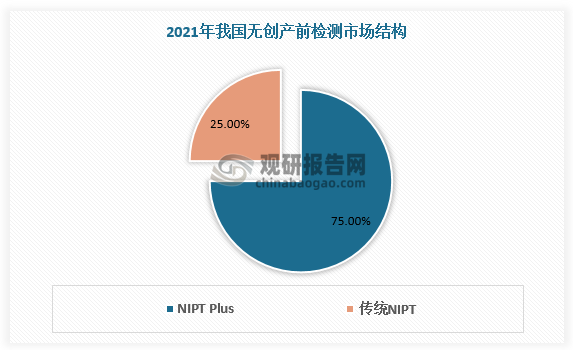

三、无创产前检测以NIPT Plus为主

从细分市场看,我国无创产前检测分为传统NIPT和NIPT Plus。目前我国无创产前检测以NIPT Plus为主,2021年占比75%。传统NIPT2021年占比25%。

数据来源:观研天下数据中心整理

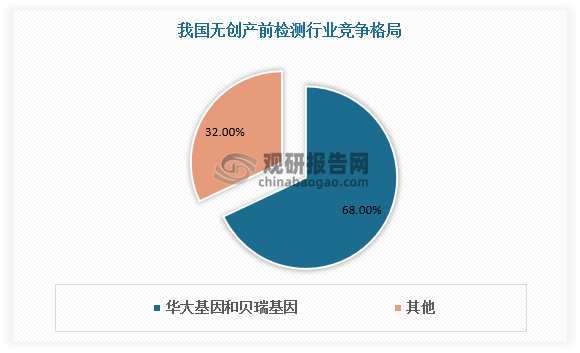

四、无创产前检测市场呈现寡头竞争格局

无创产前检测产业链上游涉及测序设备和相关配套试剂,壁垒极高,使得我国无创产前检测行业集中,市场呈现寡头竞争格局。目前国内提供NIPT检测服务的企业包括华大基因、贝瑞基因、博奥生物、安诺优达、达安基因等。其中华大基因和贝瑞基因凭借先发优势、丰富的临床数据积累以及自身技术和平台优势占据了绝大部分市场份额,市占率合计约为68%。

数据来源:观研天下数据中心整理

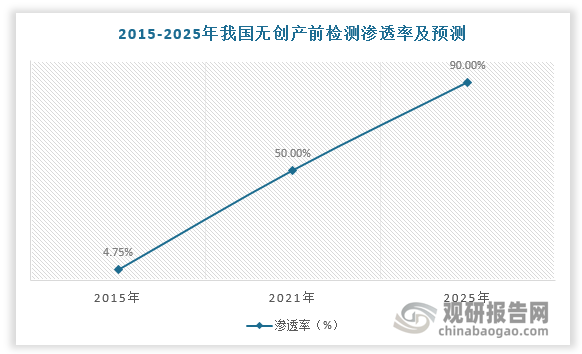

五、无创产前检测渗透率仍有较大提升空间

随着竞争格局逐渐稳定,我国无创产前检测市场走向成熟。但国内新生儿数量的下跌,市场增量空间较小,无创产前检测渗透率仍有较大提升空间。根据数据,2015-2021年我国无创产前检测渗透率由4.75%提升至50%,预计2025年我国无创产前检测渗透率将达到90%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。