1、特种纸的中兴之地正向新兴经济体转移

特种纸是一类具有针对特定性能和用途而制造的纸品总称,具有科技含量高、附加值高、品种多、单品种产量小等特点,是造纸行业中的重要分支。特种纸起初在较为发达的美国、欧洲和日本等地兴起,随着经济和工业化进程的推进,逐渐在全球范围扩张,产业规模不断壮大。从全球看,特种纸的中兴之地正从以北美和西欧为代表的发达区域转向以南美、东欧和亚洲为代表的新兴经济体。

根据观研报告网发布的《中国特种纸市场运营现状调研与发展战略分析报告(2023-2030年)》显示,2022 年,俄乌冲突令欧洲特种纸生产成本飙升,供给端受限的同时,在全球市场的竞争力亦大幅下滑,给国内特种纸出口带来更大机遇。

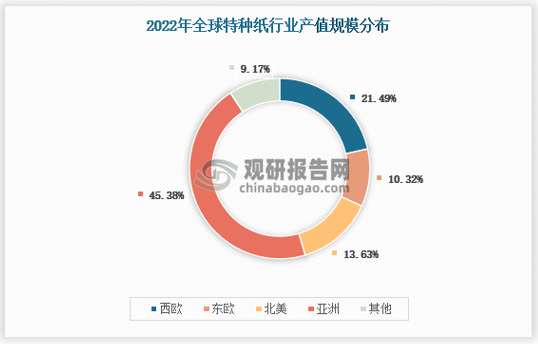

2022年全球特种纸产值规模西欧地区占比23.16%,东欧地区占比6.31%,北美地区占比28.92%,亚洲地区占比31.99%,具体如下:

资料来源:观研天下数据中心整理

2、食品包装纸和装饰原纸成为中国两大重要细分特种纸

从市场规模来看,2022年中国特种纸市场规模达到1.1万亿元,2018-2022年CAGR 为10.98%,远超全球平均水平。其中,食品包装纸和装饰原纸是中国特种纸市场最重要的两大细分品种。

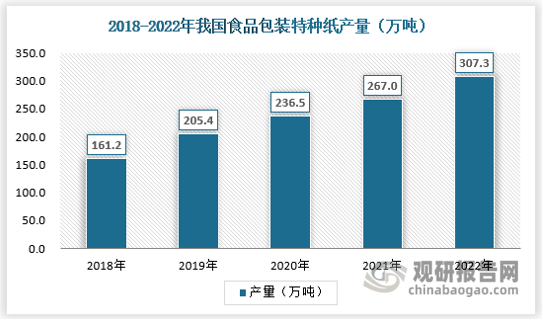

随着国内经济的发展、人口的增加和居民消费升级,食品餐饮行业发展迅速,推动了食品包装纸市场规模的增长。2022年中国食品包装特种纸产量为307.3万吨,具体如下:

资料来源:观研天下数据中心整理

3、中国特种纸行业已经呈现出强弱分明竞争格局

虽然目前国内特种纸行业集中度并不高,但与大多数行业不同,中国特种纸行业已经呈现出强弱分明的格局,即仙鹤和五洲已经形成稳固的头部地位,并且正在加速拉开与其他同业上市公司之间的差距。

全球特种纸细分品类的主要品牌

|

特种纸种类 |

品牌 |

国家 |

|

食品包装纸 |

奥斯龙 |

芬兰 |

|

Pixelle |

美国 |

|

|

仙鹤股份 |

中国 |

|

|

五洲特纸 |

中国 |

|

|

恒达新材 |

中国 |

|

|

装饰原纸 |

奥斯龙 |

芬兰 |

|

特西诺采 |

德国 |

|

|

夏王(仙鹤股份与夏特的合营公司) |

中国 |

|

|

齐峰新材 |

中国 |

|

|

华旺科技 |

中国 |

|

|

离形纸 |

萨佩纸业 |

美国 |

|

奥斯龙 |

芬兰 |

|

|

UPM |

芬兰 |

|

|

Loparex |

荷兰 |

|

|

琳得科 |

日本 |

|

|

仙鹤股份 |

中国 |

|

|

五洲特纸 |

中国 |

|

|

烟草用纸 |

施伟策.摩迪 |

美国 |

|

delfortgroup AG |

奥地利 |

|

|

Miquel y Costas |

西班牙 |

|

|

仙鹤股份 |

中国 |

|

|

民丰特种纸 |

中国 |

|

|

恒丰纸业 |

中国 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。