一、新能源重型卡车行业现状

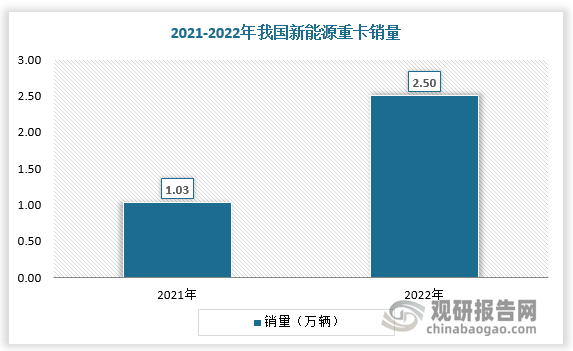

1.销量

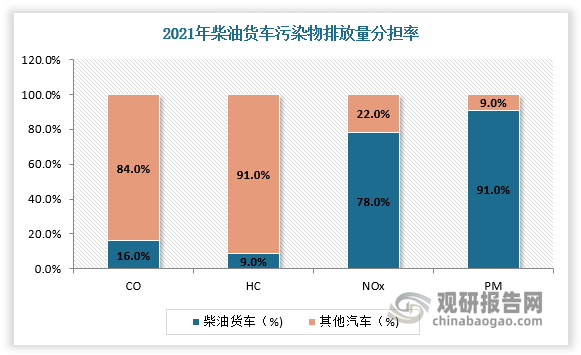

卡车又称作载货汽车,一般称作货车,指主要用于运送货物的汽车,有时也指可以牵引其他车辆的汽车,属于商用车辆类别。一般可依照车的重量分为重型和轻型两种。重型卡车主要包括重型货车、半挂牵引车、专用车(洒水车、消防车、公路清洁车、油罐车、搅拌车等等)、自卸车(拉土车,都有举升器)以及一些不多见的越野车(军用的多)。重卡等商用车由于年均行驶里程更高、柴油消耗总量更大,其污染排放水平远超出乘用车。近年来,重卡新能源化成为环保减排的必由之路。

数据来源:观研天下数据中心整理

根据观研报告网发布的《中国新能源重型卡车市场发展趋势研究与投资前景调研报告(2023-2030年)》显示,受“双碳”战略下对高排放企业碳排放限制驱动,新能源重卡销量加速攀升,2022年销量为2.5万辆,较上年同比增长142%。

数据来源:观研天下数据中心整理

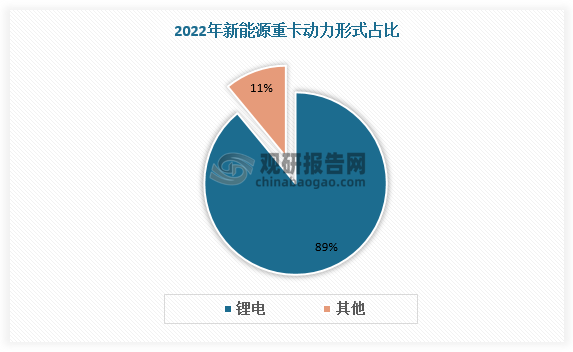

2.市场结构

从动力形式看,新能源重卡的动力类型路线仍以纯电动为主。据数据,2022年新能源重卡中89%为锂电重卡。

数据来源:观研天下数据中心整理

从补能方式看,新能源重卡补能方式分为充电和换电。换电重卡的占比逐步提升,主要由于相比充电,换电速度较快、符合重卡对于效率的要求。

数据来源:观研天下数据中心整理

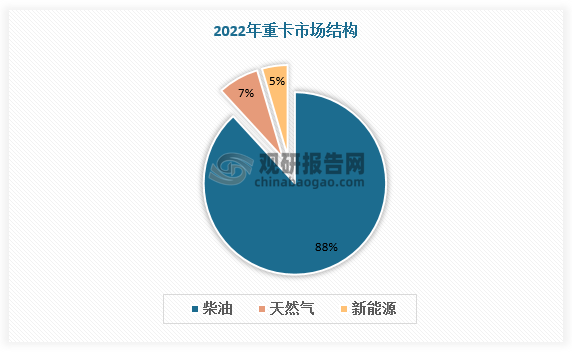

3.渗透率

从渗透率看,我国新能源重卡渗透率较低,行业仍处于萌芽期。据数据,2022年销售重卡中,柴油重卡占比87%,天然气重卡占比8%,新能源重卡仅占比5%。

数据来源:观研天下数据中心整理

二、新能源重型卡车行业竞争

1.地区

新能源汽车发展主要受政策影响,各地的政策支持对新能源重型卡车的发展起重要的推动作用。目前四川宜宾、河北唐山、内蒙古包头等地已被明确为新能源汽车换电重卡特色类试点城市,新能源重型卡车市场发展较为领先。根据数据,2022年新能源重卡上牌量前三城市为唐山市、上海市、石家庄市,上牌量分别为3274辆、1639辆、1630辆。

数据来源:观研天下数据中心整理

2.企业

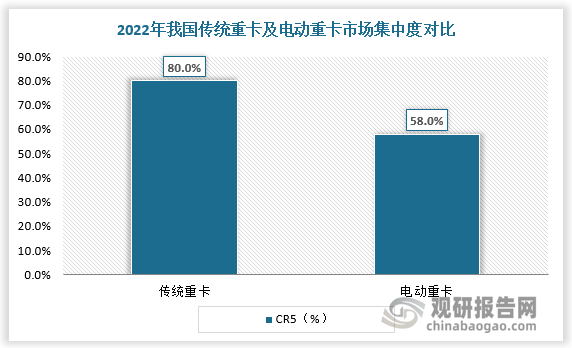

传统重卡市场集中度较高且格局较为稳定,龙头企业包括中国重汽、一汽解放等,2022年CR5超80%。相比之下,电动重卡行业市场集中度较低,2022年CR5为58%。

数据来源:观研天下数据中心整理

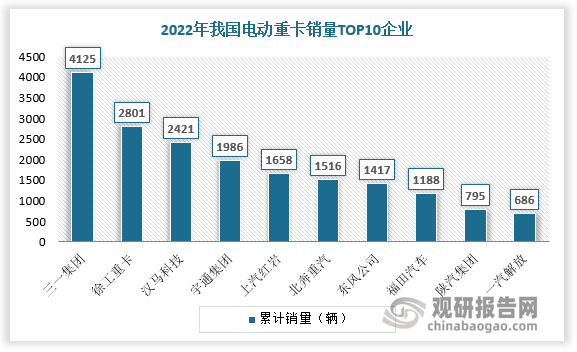

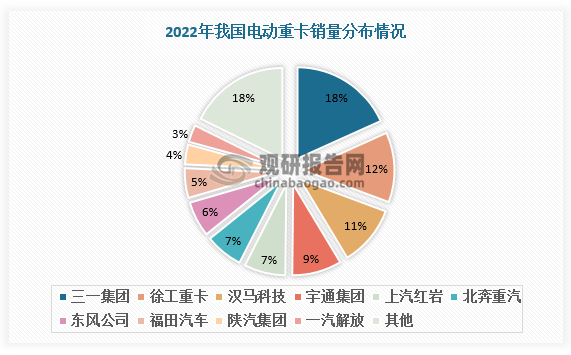

目前三一集团、徐工重卡和汉马科技处于电动重卡市场头部地位,2022年电动重卡销量分别为4125辆、2801辆、2421辆,市场份额分别为18%、12%和11%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。