一、行业相关定义

干细胞治疗又名干细胞技术,是从20世纪末期在世界范围内开始研究的一种医疗技术,其方法是利用人体干细胞的分化和修复原理,把健康的干细胞移植到病人或自己体内,以达到修复病变细胞或重建功能正常的细胞和组织的目的。干细胞疗法就像给机体注入新的活力,是从根本上治疗许多疾病的有效方法,目前主要应用于脊髓损伤、糖尿病、缺血性心脏疾病等传统医学方法无法医治的疾病。

干细胞治疗应用领域

资料来源:观研天下整理

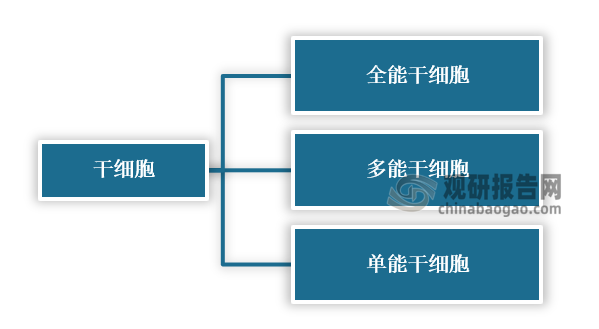

根据观研报告网发布的《中国干细胞治疗行业现状深度研究与未来投资调研报告(2023-2030年)》显示,干细胞是具有自我复制和多向分化潜能的原始细胞,是机体的起源细胞,是形成人体各种组织器官的原始细胞,广泛存在于机体各组织器官中,如骨髓、外周血、早期胚胎以及成年组织中。在一定条件下,干细胞可以分化成多种功能细胞或组织器官,医学界称其为“万用细胞”。按其分化潜能划分,一般将干细胞划分为全能干细胞、多能干细胞与单能干细胞三种。

干细胞按其分化潜能划分

资料来源:观研天下整理

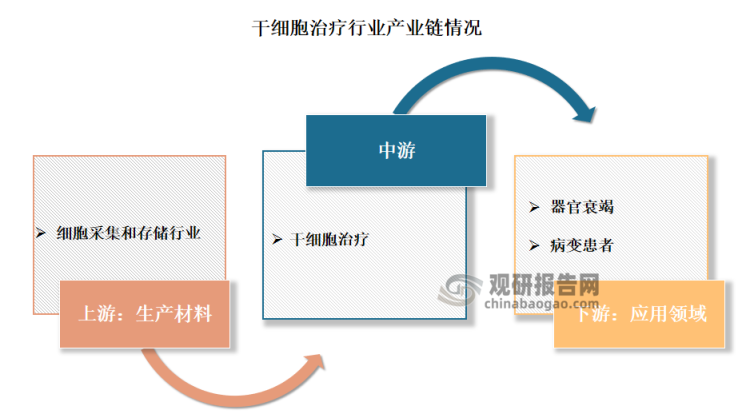

目前干细胞治疗行业产业链上游以细胞采集和存储行业为主,下游则是通过大型综合类医院向器官衰竭、病变患者提供干细胞治疗。

资料来源:观研天下整理

二、行业发展现状

干细胞治疗属于干细胞医疗产业。近年来,基因工程技术的发展提升了细胞治疗的靶向性,也推动了细胞治疗与基因治疗相结合发展,出现了离体基因治疗和载体基因治疗。根据研究数据显示,2020-2026年,我国干细胞医疗产业市场规模复合增长率约为15%。而未来几年,我国干细胞医疗产业市场规模在全球市场规模中的占比将进一步上涨。

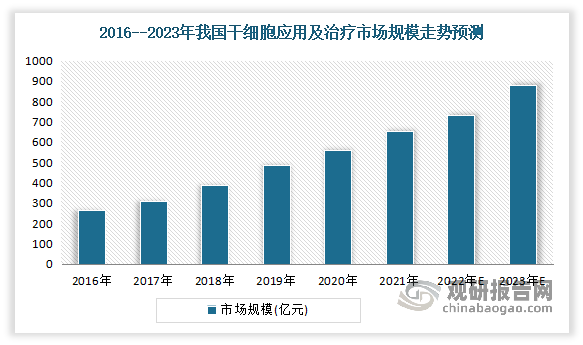

在上述环境下,我国干细胞治疗规模也在不断增长。而预计随着科技的不断发展,中国干细胞医疗行业将会有更多的发展机遇。一方面,政府将继续加大对干细胞医疗行业的投资,采取更有利的政策以推动其发展,例如进入“十四五”时期以来,政策红利继续加持。2021年初国家重点研发计划“十四五”总体布局形成,将“干细胞研究与器官修复”纳入“十四五”第一批启动国家研发计划的6个重点专项,持续促进干细胞研究的规范和临床应用的转化;另一方面,随着科技发展,消费者对干细胞领域的认知不断深入,市场空间也将会拓宽。未来,中国干细胞医疗行业将会有更多的发展机会,市场规模也将会进一步扩大。数据显示,2012年我国干细胞应用及治疗市场规模为252亿元,2021年市场规模增长至654.4亿元。预计2023年我国干细胞应用及治疗市场规模有望达到880.4亿元。

数据来源:观研天下整理

目前我国约有上百家企业布局干细胞领域,并建立了多家产业化基地,覆盖了从上游干细胞存储到中下游干细胞技术及产品研发的各个方面。北京、上海、江苏、广东和山东为干细胞医疗产业的主要聚集区,北京处于全国领先地位。此外我国已经建立起多家干细胞产业化基地,影响力较大的包括西安干细胞人工皮肤产品产业化基地、国家干细胞产业化天津基地、青岛干细胞产业化基地、无锡国际干细胞联合研究中心、国家干细胞产业化华东基地等。

这些干细胞治疗执业机构主要包括一些开展干细胞治疗的医院,如解放军302医院、武警总医院干细胞移植治疗中心、天坛华普医院、海军总医院、211医院等。根据卫生部《非血缘造血干细胞移植技术管理规范》和《非血缘造血干细胞采集技术管理规范》,在中华骨髓库管理中心备案的造血干细胞移植、采集医院总计超过110家,其中6家仅有采集资质,23家仅有移植资质。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。