一、概述及产业链图解

工业蒸汽是由锅炉燃料燃烧出来的用于工业领域的热能,通常是加热、加湿,还可以产生动力,作为设备的驱动。在产业链方面,工业蒸汽行业主要是煤炭、天然气、生物质燃料与固体废弃物等燃料,下游主要为石化、纺织等工业领域。

工业蒸汽产业链图解

数据来源:观研天下整理

二、上游市场现状分析

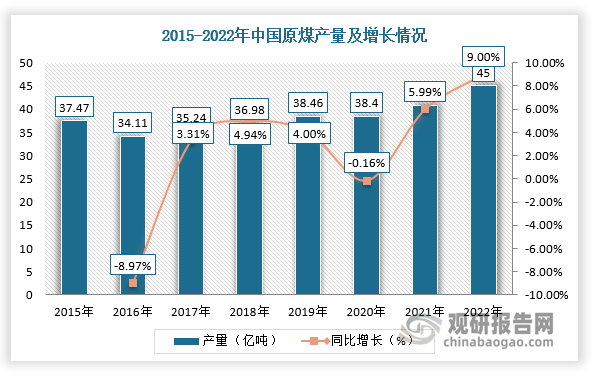

1、煤炭

根据观研报告网发布的《中国工业蒸汽行业发展现状研究与投资前景预测报告(2023-2030年)》显示,煤炭是工业蒸汽行业的主要燃料,其市场供需、价格变化直接影响行业相关企业经营及生产情况。2016-2019年中国原煤产量保持增长,2020年受疫情等因素影响,原煤产量略有下降,进入2021-2022年原煤产量持续恢复增长。根据数据显示,2021年中国原煤产量突破40亿吨,同比增长5.99%,截止2022年底我国生产原煤45亿吨,同比增长9%。

数据来源:观研天下整理

2、天然气

近年来,随着天然气普及率不断上升、下游市场需求增长及国家利好政策相继出台,我国天然气行业产量保持稳定增长趋势。根据数据显示,2017-2021年我国天然气的产量由1480亿立方米增加至2053亿立方米,复合年增长率约为8.5%,截止2022年底产量达2178亿立方米,同比增长6.4%。

数据来源:观研天下整理

三、中游市场现状分析

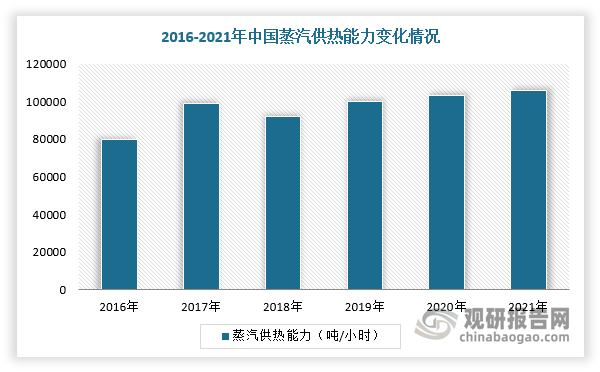

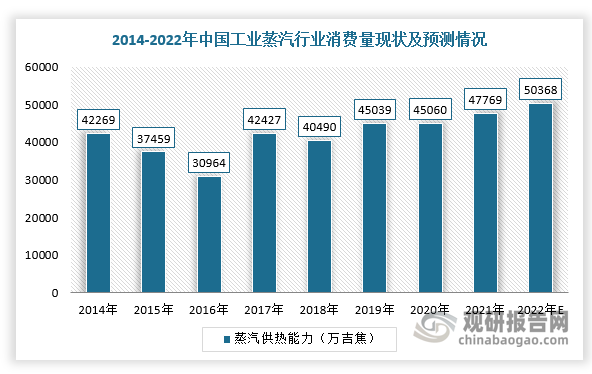

我国大量工业用水和以煤炭为主的能源被用来产生蒸汽,而蒸汽在工业生产中发挥着越来越重要的能源驱动作用,蒸汽供热能力持续提高,2021年上升至10.59万吨/小时。并且,随着国内工业持续稳定发展,相关生产企业热电需求量增加,工业蒸汽行业需求保持着稳定增长态势,2021年国内工业蒸汽消费量大约为47769万吉焦,预计2022年有望超过5亿吉焦。

数据来源:观研天下整理

数据来源:观研天下整理

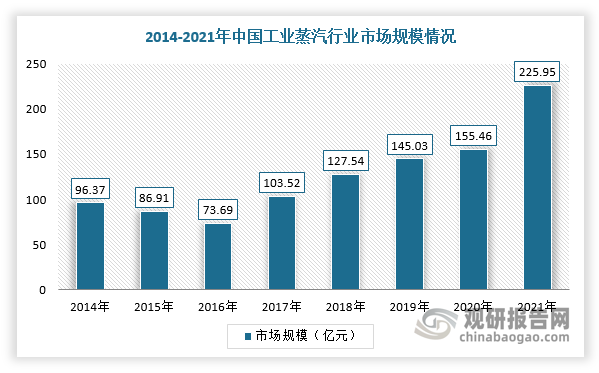

2014-2020年,我国工业蒸汽行业市场规模不断增长,2021年受煤炭价格大幅上涨影响,市场规模或将大幅度增长至225.95亿元。

数据来源:观研天下整理

四、下游市场分析

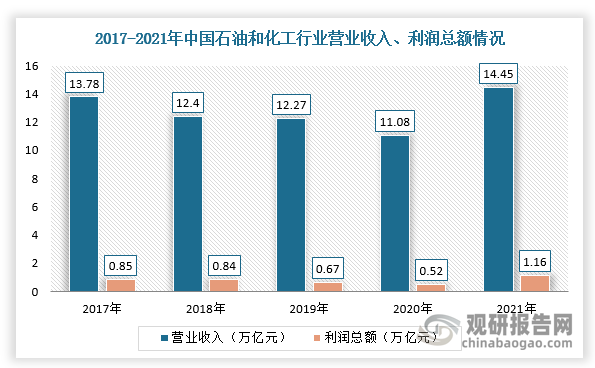

1、石油化工领域

根据数据显示,2021年,全石化行业规模以上企业实现营业收入14.45万亿元,利润总额1.16万亿元,比上年分别增长30%和126.8%。进入2022年,由于国内石化行业监管力度加大、国际油价大幅下跌、成本大幅上升等因素影响,2022年上半年我国石化行业经济效益整体呈下滑态势。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。