一、体检覆盖率较低,健康体检行业存在较大增长空间

根据2009年卫生部印发的《健康体检管理暂行规定》,健康体检是指通过医学手段和方法对受检者进行身体检查,了解受检者健康状况、早期发现疾病线索和健康隐患的诊疗行为,用于个体和群体健康状况评价与疾病风险预测、预警及早期筛查的一种医学行为、方法与过程。

根据观研报告网发布的《中国健康体检行业发展趋势研究与未来投资分析报告(2022-2029年)》显示,健康体检能够早期发现疾病和影响健康危险因素。近些年,随着人口年龄结构性变化、居民可支配收入增加和非健康人群数量不断上升,人民群众对于以预防为目的的健康管理理念逐步增强,疾病的“早发现、早诊断、早治疗”已经逐渐成为人们的共识,在此背景下,健康体检需求呈现逐年递增趋势。

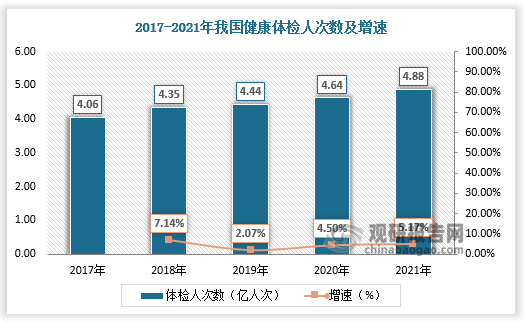

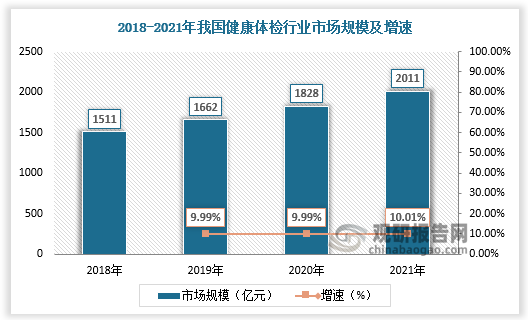

2017-2021年我国健康体检人次数由4.06亿人次增长至约4.88亿人次,2018-2021年我国健康体检市场规模由1511亿元增长至2011亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

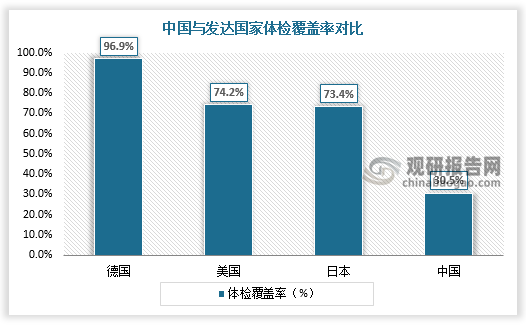

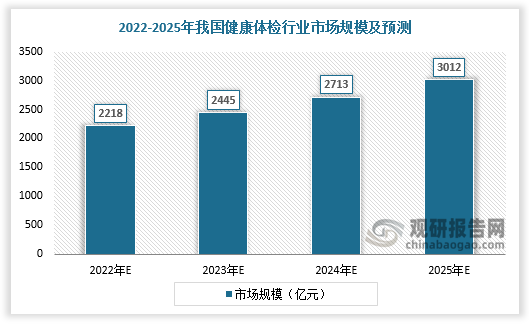

我国健康体检需求显著增强,但与发达国家相比,我国体检覆盖率较低,2019年仅为30.5%,而以美国、日本为代表的发达国家在2017年体检覆盖率就超过了70%,德国更是达到了95%以上。因此,我国健康体检行业仍有较大发展空间。推测受疫情放开因素影响,2025年我国健康体检行业市场规模将突破3000亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

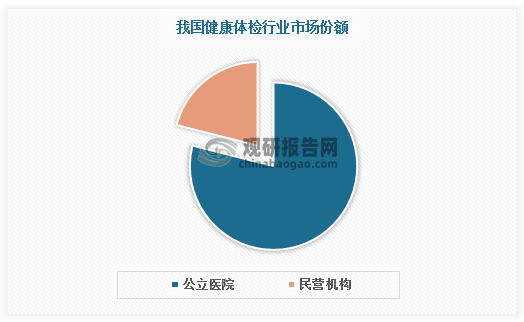

二、公立医院体检占据主要市场,民营体检机构呈现二元对立竞争格局

健康体检行业迎来快速增长期,我国体检市场参与者主要分为公立医院和私立机构,公立医院体检占据绝大多数的市场份额,占比超过七成以上,而民营体检机构市场份额不足21.5%,行业呈现出“公立医疗机构为主,民营体检机构为辅”的市场格局。

数据来源:观研天下数据中心整理

公立医院因政策限制,只能设立单一的体检中心,而相比之下,民营专业体检机构经营机制灵活,市场定价范围较为可控,凭借着这些优势,民营专业体检机构近年来快速发展。

公立、私立体检机构对比

| 维度 | 公立体检机构 | 私立体检机构 |

| 机构特征 | 具有发展历程更久,经营模式成熟,市场公信力较高,人群需求量大等优点,且由于公立医院的体检服务是在医疗资源的基础上提供的,能够一定程度避免”医检分离“情况的出现。同时,公立属性决定了公立体检服务机构的非市场竞争性定位。 | 私立体检服务机构受到的经营限制更少,因此往往更能够及时灵活地开展创新项目,调整经营模式,充分发挥其市场竞争优势。其定位也决定了其市场竞争主要集中在私立体检服务机构之间的竞争。 |

| 经营目的 | 非营利性为主。 | 营利性为主。 |

| 商业模式 | 依托的公立医院主要是以为患者提供诊断、治疗为主要服务的非营利性医疗机构。公立体检机构一般处于单点经营状态,不具备连锁经营的条件。 | 私立专业体检机构能够运用市场化的营销手段开展健康体检教育,了解其个性化健康体检需求,从而更能够创造性地开发各种满足市场需要的健康体检产品,其商业模式更适合连锁化、产业化,迅速进行规模性扩张。 |

| 服务能力与客群 | 服务能力成熟,公立体验服务机构往往拥有成熟的医师资源和齐全的设备供给,此外海量的临床案例也为医师能力培训提供了坚实基础。服务的客群中团体客户与散客相对均衡,散客占比约40%,对于头部的三甲医院,散客占比約50%。三级医院和本地头部共公立医院的客户群价格敏感性显著较低。 | 本身定位为一个服务机构,会严格制定服务措施和服务制度,标准化服务流程。头部私立体检服务机构连锁化经营, 能够提供全国多个城市的一站式服务,对于员工分布在全国多个城市的私营企业、外资企业具备优势。服务的客群以团体客户为主,占比约80%。 相比公立体检服务机构的客户,其客户的价格敏感性更高。 |

| 定价策略 | 公立机构在定价上接受政府的指导价格,定价比较刚性,基本上不打折,三级医院和本地头部公立医院体检服务机构的最终服务价格远高于私立体检服务机构。 | 由于私立体检机构的客群主要为团体客户,在市场竞争压力下,普遍采取打折手段,对于同样的体检套餐,最终成交的价格远低于其门市标价以及三级医院和本地头部公立医院体检服务机构。 |

资料来源:观研天下整理

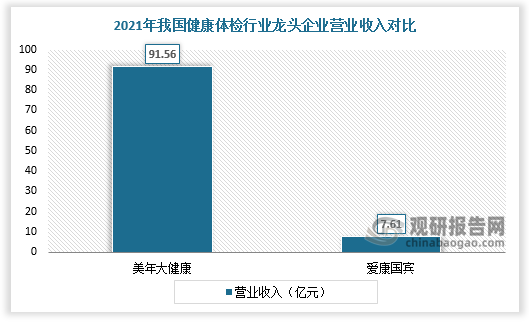

从竞争格局看,2011-2014年民营体检连锁市场在一系列合并后起步,格局分散,慈铭体检、爱康国宾、美年大健康等多个竞争者积极抢占市场。随着美年大健康相继与上海国宾健检、沈阳大健康合并,我国民营专业体检机构形成美年大健康、爱康国宾、慈铭体检“三巨头”的竞争格局。

2017年7月,美年大健康收购慈铭体检,标志着民营专业体检机构竞争由“三国鼎立”进入“二元对立”时代。从营业收入规模看,目前美年大健康处于较领先地位,2021年营收为91.56亿元,爱康国宾营收为7.61亿元。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。