汽车用品是指应用于汽车改装、汽车美容、汽车装饰等汽车电子及零部件的相关产品。汽车用品种类丰富,分类多样。按功能分类,汽车用品可分为保养类、装饰类、清洁类等;具体包括汽车影音设备、汽车电子电器、汽车内饰用品、汽车外饰装潢、汽车养护美容、汽车改装用品、汽车安全用品、汽车户外自驾、汽车挂饰香水、汽保设备工具。

根据观研报告网发布的《中国汽车用品行业发展现状研究与未来前景预测报告(2023-2029年)》显示,汽车是现代生活的必需品。近年来随着我国城市化进程不断加快、人均可支配收入提高等因素推动下,我国汽车保有量保持上升趋势,且已超过美国成为全球汽车保有量最大的国家。目前我国汽车保有量已突破3亿辆,随着平均车龄的提高,汽车消费将逐渐从增量市场转向存量市场,汽车产业也将进入后市场发展的时代,从而也将带动汽车用品市场的发展。根据公安部数据,2022年我国汽车保有量达到了3.2亿辆,同比增长5.6%,人均汽车拥有率达到22%。

数据来源:公安部,观研天下整理

产销量方面,虽然2017-2020年市场需求疲软,产销量保持下滑态势,但我国仍是全球第一大汽车国。同时进入2021年以来,随着国内外疫情的防控措施的常态化,以及在国家购置税减半政策、地方政府促汽车消费政策叠加下,我国汽车行业消费市场持续回暖,带动产销量上升。根据数据显示,2022年,我国汽车产销量分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。

数据来源:观研天下整理

在汽车市场消费能力的带动之下,越来越多的人拥有了自己的私家车,汽车用品或者说汽车保养用品也就成了车辆保养所必不可少的一部分。由此作为汽车产业的刚需产品种类之一,在汽车产业发展之下,也带动汽车用品的市场需求不断增长。与此同时国家正在大力发展我国汽车产业结构调整与升级,间接提高汽车用品行业发展。有相关资料显示,当前我国约有70%以上的汽车车主逐渐形成对汽车进行养护的习惯,并且约78%以上的群体对汽车加装记录仪、导航和外饰件改装等。因此在市场消费能力的不断提高,将会进一步推动我国汽车用品行业规模增加。

目前我国汽车用品市场已形成六大区域市场及中心城市,区域市场格局已基本成型。分别是以广州为中心的珠三角区域市场;以上海为中心的长三角区域市场;以北京为中心的环渤海区域市场;以哈尔滨为中心的东北区域市场;以成都为中心的中西部区域市场;以乌鲁木齐为中心的西北区域市场。

数据显示,2020年我国汽车用品行业的市场规模约为8400亿元,较上年同比提高约7.69%;2021年我国汽车用品市场规模增长至9520亿元左右,同比增速达到约13.33%。预测2025年我国汽车用品市场规模将有望达到2.12万亿元左右

数据来源:观研天下整理

其中由于汽车电子种类范围广,其占比相对较高,2021年占比约为31.2%;其次是汽车装饰产品占比为28.16%左右;汽车美容养护产品占比约为25.1%,其他细分市场占比合计约为15.54%。

数据来源:观研天下整理

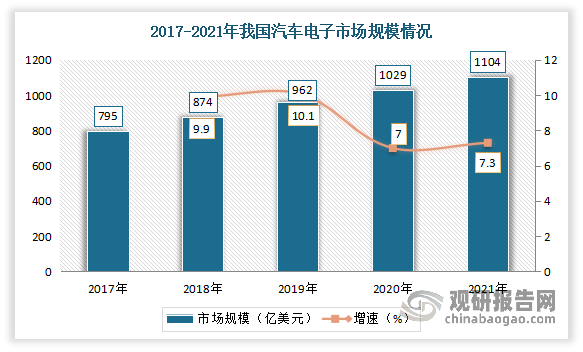

汽车电子方面:近年来随着汽车智能化和电动化趋势的影响以及政策的推动,汽车电子广泛应用于汽车各种领域中,使得我国汽车电子市场的快速成长,市场规模保持稳定增长态势。数据显示,2021年我国汽车电子市场规模达1104亿美元,同比增长7.3%。

数据来源:观研天下整理

汽车装饰方面:近年随着汽车保有量的直线上升,汽车装饰市场也随之兴旺,成为市场前景最好的行业之一。这是因为买车意味着汽车饰品消费的开始,相对于购车来说,汽车饰品消费更具持续性。目前,中国汽车饰品的介入程度仅为30%左右,70%的空间有待开发,汽车饰品直接需求约140亿元。

汽车美容养护方面:汽车美容养护的范围较广,主要包括汽车美容、日常养护、附加养护等方面。近年随着轿车拥有量特别是私家车拥有量的增加,汽车美容养护行业逐渐被有车族所熟知,“七分养,三分修”,以养代修的爱车新理念逐步被广大有车族所接受。数据显示,2021年我国洗车及汽车美容市场规模由2016年的1233亿元增至2510亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。