一、概述

雨刮器主要在雨雪等天气使用,雨刮器刮擦频率、刮刷面积和刮净程度对行车安全具有重要影响。早期的雨刮器只有简单的高低两档可以调节刮刷频率,在遇到细雨时,雨刮器一直运行会干扰司机视线,影响行车安全。间歇式雨刮的发明解决了这个问题,间歇式雨刮通过控制电路实现雨刮器间歇式运行,减轻了雨刮器对驾驶员视线的干扰。雨刮器按照刮片的不同可以分为有骨刮片、无骨刮片和复合式刮片(三段式雨刮)。

三种雨刮器刮片优缺点对比

| 有骨刮片 | 无骨刮片 | 复合式刮片 | |

| 优点 | 价格相对较低 | 相比有骨雨刮器受力更均匀,而且结构整体性强,重量轻,几乎不受风的影响,寿命也更长 | 内部有骨架的复合型雨刮器,在结构上融合了无骨和有骨雨刮器的优点,性能和美观上都表现得都较为突出 |

| 缺点 | 压力分布不连续,受力分散,只有骨架支点处压力大,其他部分容易刮不干净,遇到刮风容易晃动,而且骨架缝隙处容易夹杂一些杂物,寿命较短 | 由于着力点在最中间,如果雨刮臂压力过大会造成两头上翘,压力过小会导致中间无法贴合 | 价格相对较高 |

数据来源:观研天下整理

根据观研报告网发布的《中国雨刮器行业发展深度分析与未来投资调研报告(2022-2029年)》显示,雨刮器总成按照所使用电机的不同可以分为机械电机雨刮和电子电机雨刮。电机是汽车雨刮器总成的核心,是雨刮系统中技术含量最高、工序最复杂和成本最高的部件。雨刮器总成使用的电机一般为永磁直流电机,根据电机的控制方式不同分为机械式电机和电子电机。电子电机装有电子控制模块,可以实现电机的来回旋转,比如运行一定度数就反转运行,而机械电机在通电后一直旋转,只能进行转速的调解。

机械电机和电子电机对比

| 性能要求 | 机械电机 | 电子电机 |

| 旋转方向 | 360°循环运转 | 148°-163°来回摆动注 |

| 刮角控制 | 较差 | 较好 |

| 运行噪音 | 较大 | 较小 |

| 电机重量 | 较重 | 较轻 |

| 电机尺寸 | 较大 | 较小 |

| 制造成本 | 较低 | 较高 |

| 智能化水平 | 较低 | 较高 |

数据来源:观研天下整理

此外,雨刮器按照刮片的数量分为单刮、双刮和三刮,按照刮片刮刷的运动方式不同可以分为平行式、对向式和交叉式等,按照使用车型的不同,雨刮器可以分为商用车雨刮器和乘用车雨刮器。

二、发展现状

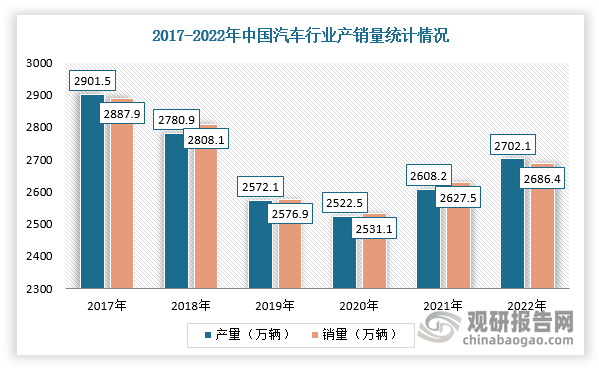

雨刮器的下游市场主要是汽车主机配套市场,其市场规模与汽车产量密切相关。目前,我国汽车行业处于普及阶段,人均汽车保有量与主要发达国家仍存在较大的差距。同时,在国家购置税减半政策、地方政府促汽车消费政策叠加下,2021-2022年我国汽车行业消费市场持续回暖,为雨刮器行业发展提供了持续动力。根据数据显示,2022年,我国汽车产销量分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。

数据来源:观研天下整理

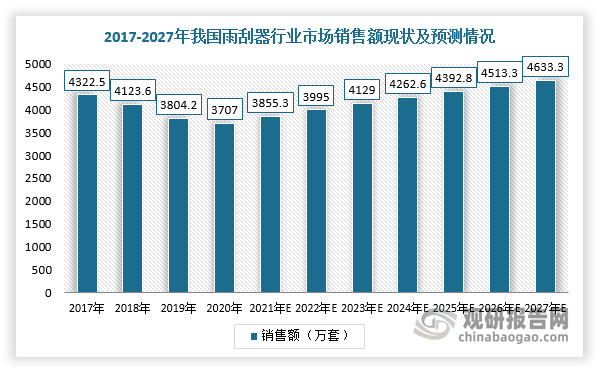

从雨刮器市场规模来看,我国雨刮器行业销售额变化与汽车产销量变化趋势相似。根据相关数据,中国雨刮器总成销售额从2017年的4322.5万套增长到2020年的3707万套。未来,随着我国汽车行业市场不断复苏,雨刮器行业销售额将在2021-2027年重新步入增长趋势,预计2027年销量有望达到4633.3万套,与2020年相比增长25%。

数据来源:观研天下整理

三、发展趋势

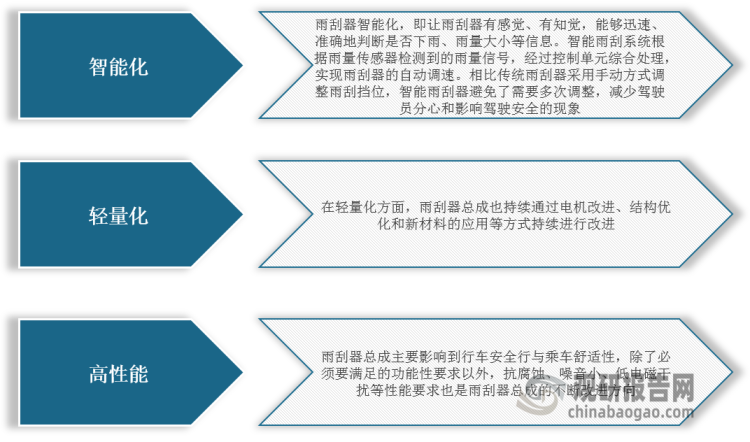

在移动互联网和电子技术的发展及社会对环境保护和节约能源的重视,电动化、智能化、网联化和共享化正逐渐成为汽车产业的发展趋势和战略方向。而在此背景下,我国雨刮器行业也将朝着智能化、轻量化、高性能方向发展。

我国雨刮器行业发展趋势分析

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。