一、整车制造业的发展带动汽车线缆市场规模扩大

汽车线缆是汽车电器的重要元器件之一,用于汽车的电能传输、信号传递和控制。由于汽车内部是一个存在震动、摩擦、臭氧、油污、高热、寒冷和电磁辐射等各种复杂条件的工作环境,要求汽车线缆具有耐热、耐寒、耐磨、耐油和抗干扰等各种功能,以保证汽车行车安全。

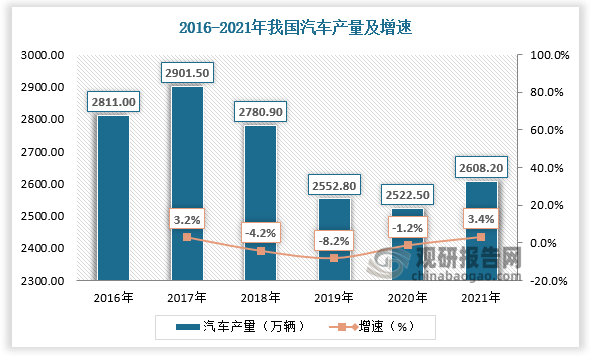

根据观研报告网发布的《中国汽车线缆行业发展现状调研与投资前景研究报告(2022-2029年)》显示,汽车线缆不同于其他类型线缆,是根据汽车的需求而专门设计和生产的,与下游产业(汽车线束)及下游终端产业(整车制造)的关联度较高。近年来随着国民经济的快速发展,国民收入水平迅速提升,汽车消费水平也随之大幅提升,我国汽车产销量已多年位居世界第一。据数据,2021年我国汽车产销分别达2608.20万辆、2627.50万辆。国内整车制造业的发展带动汽车线束行业增长,作为连接电子系统的汽车线缆的需求量及市场规模也快速增长。

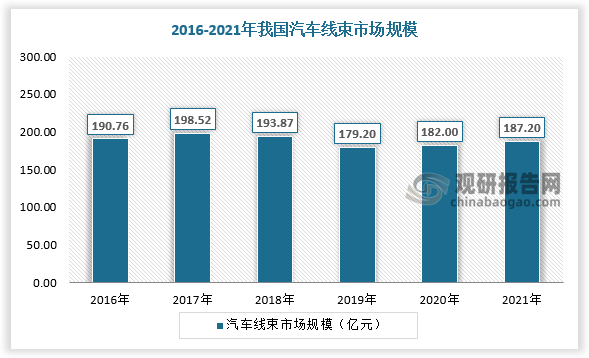

汽车线束的重量组成75%-80%是汽车线缆,2021年我国汽车线束市场规模约为187.20亿元,汽车线缆市场规模约为140.40亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、汽车电动化趋势下汽车线缆迎新增长点

从细分市场看,汽车线缆按用途、电压、耐温、材质有多种分类,其中,按电压汽车线缆可分为低压线缆和高压线缆,分别用于一般汽车低压线缆和新能源汽车动力电池的电能传输。

不同于传统汽车发动机所需的低压线缆,新能源汽车的动力电池所需的高压线缆工作电压为600V,甚至是1000V,且需要考虑耐高温、屏蔽性能、耐腐蚀性、薄壁、柔软度、与整车电气系统的电磁兼容性等因素。因此,新能源汽车高压线缆相较于传统汽车线缆价值更高。

汽车线缆分类

| 分类标准 | 类别 | 用处 |

| 用途 | 信号线 | 汽车电子电器信号传递和控制 |

| 电源线 | 汽车的电能传输 | |

| 电压负荷 | 高压线(≥60V) | 新能源汽车动力电池的电能传输 |

| 低压线(<60V) | 一般汽车低压线缆 | |

| 耐温条件 | 高温线(≥125C) | 发动机、排气管等耐温等级要求较高的线缆 |

| 低温线(<125C) | 操控盘等耐温等级要求较低的线缆 | |

| 材质 | 铜导线 | 适用于所有汽车线缆 |

| 铝导线 | 目前主要用于传统汽车电瓶附近的线缆 |

资料来源:观研天下整理

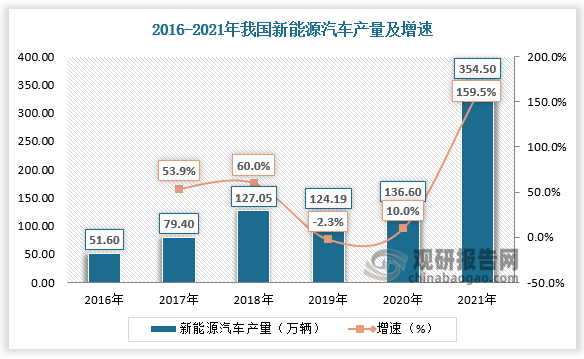

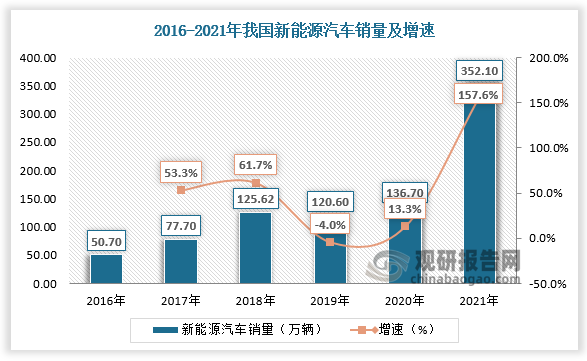

高压线缆为高附加值且属于纯增量市场,将随新能源汽车发展而迅速增长。2021年新能源汽车产量达354.50万辆,增速为159.5%,销量达352.10万辆,增速为157.6%。2021年汽车线缆中新能源汽车线缆市场规模达约15.40亿元。随着整车厂商对新能源汽车领域的投资加大,汽车电动化成为大势所趋,汽车线缆将迎来新的增长点,预计2025年我国汽车线缆市场规模将达180.60亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、汽车线缆本土厂商正崛起

汽车线缆属于汽车的平安件,直接决议汽车的平安性能,因此,汽车整车厂商对汽车线缆供给商的选择十分严格,行业存在资质认证壁垒。此外,由于汽车整车厂商对汽车线缆品质要求较高,行业还具有技术和资金壁垒。

汽车线缆行业壁垒

| 壁垒 | 具体内容 |

| 资质认证壁垒 | 汽车线缆属于汽车的安全件,直接决定汽车的安全性能,因而汽车整车厂商对汽车线缆供应商的选择非常严格。汽车线缆企业要进入汽车线束厂商供应链,原则上要获得汽车整车厂商的资质认证。首先,企业需要通过第三方质量体系认证;其次,企业产品需要通过整车厂商指定的第三方检测机构的严苛检测以取得整车厂商对线缆产品的认证;最后,通过线束厂商和整车厂商的适应性试验后确定供应商资质,纳入其供应链体系,双方进入稳定的合作阶段。一旦通过汽车整车厂商的认证,汽车线束企业需在通过认证的线缆企业中选择供应商,因此,线束企业对线缆企业的选择具有稳定、长期的特点。为保证产品品质和维护供货的稳定性,线束企业通常不会轻易改变线缆的供货渠道。这种严格的供应商资质认证,以及基于长期合作而形成的稳定客户关系,对拟进入汽车线缆行业的企业形成了较强的资质认证壁垒。 |

| 技术壁垒 | 汽车线缆的生产主要由拉丝、束绞、挤出等主要工序构成。汽车线缆的质量和性能直接影响汽车整车的安全和可靠性。汽车线缆产品要适应震动、摩擦、臭氧、油污、高热、寒冷和电磁辐射等各种复杂条件的工作环境,需要汽车线缆企业具有较高的技术工艺水平、检测水平以及合理的绝缘材料配方等。因此,汽车线缆行业是对材料研发能力、设备操作水平、工艺的改良创新和品质的检测评定等多种技术能力综合要求较高的行业,需要长时间的实践和积累,从而形成了较强的技术壁垒。 |

| 资金壁垒 | 汽车线缆生产需要购置大量的高端加工生产设备,引进专业技术人才,设立专门的研发、检测机构等,这些都需要大量、持续的资金支持。同时,线缆产品具有“料重工轻”的特点,主要原材料铜的价值较高且价格波动较为明显,需要占用较多的流动资金,要求企业必须拥有较多的营运资金,保证生产的正常运行。 |

资料来源:观研天下整理

汽车线缆行业进入门槛高,新厂商进入难度大,使得市场相对集中。目前外资线束厂下属线缆厂份额在国内占比较高,但近年来国内本土汽车线缆厂商研发技术能力增强、生产工艺水平提高、良好的成本控制能力带来的高性价比,使得国内汽车线缆厂商逐渐进入外资或合资品牌整车厂商的供应链体系,如福斯集团、卡倍亿两家企业,头部趋势明显。

随着经营压力较大的自主品牌销量占比提升,对国内线束线缆厂商需求有望增加,在此背景下,快速扩大的市场蛋糕有望被成本更低、响应更快的本土企业攫取。

我国汽车线缆本土企业基本情况

| 企业 | 基本情况 |

| 宁波卡倍亿电气技术股份有限公司 | 卡倍亿作为二级供应商,已进入通用、福特、宝马、戴姆勒-奔驰、本田、丰田、日产、菲亚特-克莱斯勒、沃尔沃、路虎、上汽集团、广汽集团、吉利控股、特斯拉等国际主流汽车整车厂商供应链体系。在新能源汽车领域,公司已取得通用、本田、日产、上汽大通、吉利等多家整车厂商的高压线缆认证,并已向大众、日产、通用、本田、上汽大通、吉利、特斯拉等厂商供应与新能源车相关的汽车线缆产品。 |

| 福斯集团 | 福斯取得了IATF 16949质量体系认证、 ISO 14001环境体系认证、OHSAS 18001职业健康安全管理体系认证。福斯获得了大众、奥迪、通用、福特、日产、马自达、沃尔沃、奔驰等多家国际汽车品牌的产品认可,同时也为一汽、东风、长城、长安、广汽、海马、江淮、江铃等自主品牌汽车配套。成为我国重要的汽车零部件供应商之一。 |

| 北京斯普乐电线电缆有限公司 | 斯普乐致力于成为全球汽车电线的技术领导者,成立至今,专注研究汽车用电线电缆的生产、使用特性,重视产品品质,公司先后通过ISO 9000系列及TS 16949的质量体系认证,拥有通过中国合格评定认可委员会(CNAS)认可的ISO 17025实验室-北京斯普乐电线电缆有限公司检测中心,为新产品研发并进入宝马、VOLVO、丰田、现代、长城等品牌主机厂提供了技术和质量支持。斯普乐电线电缆产品可覆盖乘用车、商用车及工程机械的整车线束,目前已随各大品牌车辆远销世界各地。 |

| 亨通集团 | 公司先后从德国、瑞士、奥地利、韩国等国家和地区引进具有世界先进水平、具备高速度、全自动在线同步检测及快速换色等特点的汽车导线生产设备和检测设备。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。