一、磁性材料行业产量

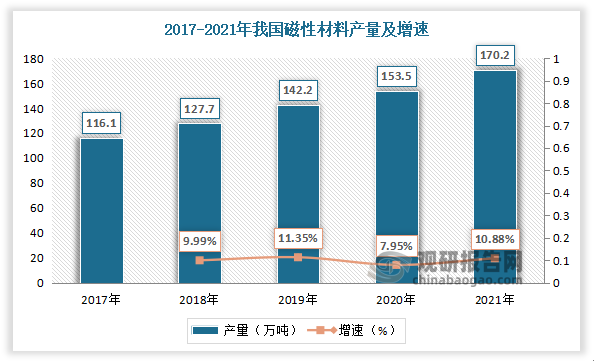

磁性材料是能对磁场作出某种方式反应的材料。中国是世界上最先发现物质磁性现象和应用磁性材料的国家。早在战国时期就有关于天然磁性材料(如磁铁矿)的记载。11世纪就发明了制造人工永磁材料的方法。近几年我国磁性材料产量保持稳定增长,全球超过70%的磁性材料由我国供给。据数据,2020年我国磁性材料产量为153.5万吨,较上年同比增长7.95%;2021年我国磁性材料产量为170.2万吨,较上年同比增长10.88%。

数据来源:观研天下数据中心整理

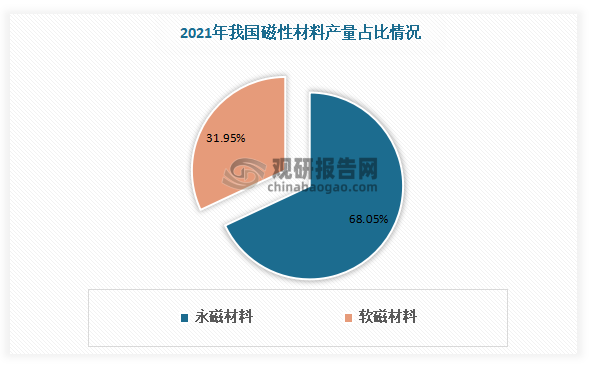

根据观研报告网发布的《中国磁性材料行业现状深度调研与未来投资分析报告(2022-2029年)》显示,我国磁性材料分为永磁材料和软磁材料。2021年我国永磁材料产量为76.8万吨,占磁性材料总产量的比重为68.05%;软磁材料产量为36.1万吨,占磁性材料总产量的比重为31.95%。永磁材料主要包括铁氧体和稀土永磁两大细分产品,软磁材料中软磁铁氧体产量占比较大,纳米晶软磁增幅较快,具有良好的市场前景。

数据来源:观研天下数据中心整理

二、磁性材料行业需求量

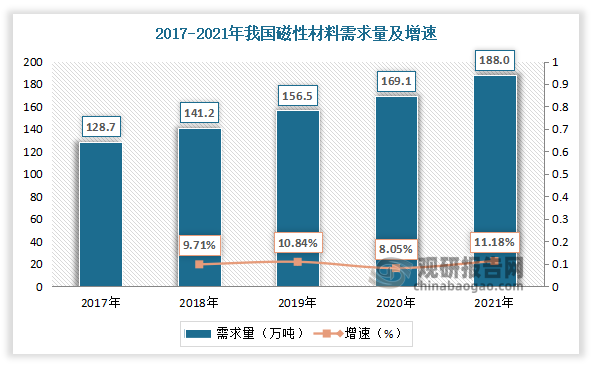

磁性材料应用范围广泛,随着下游市场发展,我国磁性材料需求量也不断增加。2020年我国磁性材料需求量为169.1万吨,较上年同比增长8.05%;2021年我国磁性材料需求量为188.0万吨,较上年同比增长11.18%。从下游市场看,目前电动机、消费电子领域对磁性材料需求量较大,占比分别为31%、20%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

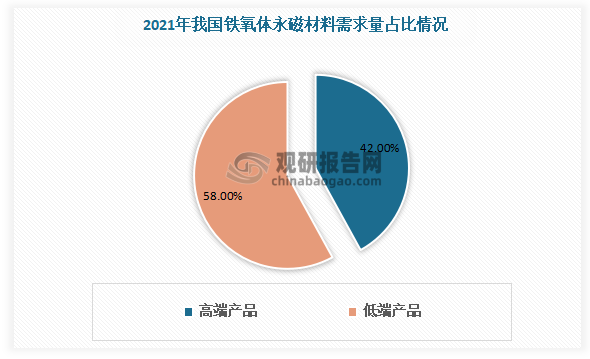

从需求产品看,我国磁性材料需求量主要集中在低端产品领域。据数据,铁氧体永磁材料低端产品、高端产品需求占比分别为58%、42%,汝铁硼材料中低端产品、高端产品需求占比分别为60%、40%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、磁性材料行业主要企业

目前国内磁性材料相关企业超200家,其中上市公司主要集中分布于长江三角洲地带、安徽和浙江。从磁性材料产销情况看,2021年横店东磁、龙磁科技、北矿科技磁性材料产销量均达万吨以上。从主营产品营收情况看,2021年中科三环磁性材料主营产品营收遥遥领先,为69.61亿元。

我国磁性材料行业主要企业基本情况

| 企业名称 | 主营业务 | 2021年产量(万吨) | 2021年需求量(万吨) | 2021年主营产品营收(亿元) |

| 横店东磁 | 磁性材料 | 17.57万 | 17.20万 | 42.69 |

| 中科三环 | 烧结钕铁硼、粘结钕铁硼 | - | - | 69.61 |

| 金力永磁 | 钕铁硼磁钢成品 | 9612.91 | 8818.25 | 17.66 |

| 宁波韵升 | 钕铁硼成品 | 8148.00 | 7746 | 33.62 |

| 正海磁材 | 钕铁硼永磁材料 | 6671 | 6596 | 14.27 |

| 中钢天源 | 电子元件(含磁性材料) | 9584.30 | 8851.58 | 2.99 |

| 大地熊 | 烧结钕铁硼 | 2600.15 | 2525.35 | 13.72 |

| 英洛华 | 钕铁硼 | 5635.79 | 5587.55 | 22.77 |

| 龙磁科技 | 湿压磁瓦 | 3.12万 | 2.89万 | 6.31 |

| 铂科新材 | 电子元器件(合金软磁粉芯) | - | 1.55万 | 3.07 |

| 银河磁体 | 粘结钕铁硼磁体、热压钕铁硼磁体 | 2085 | 2175 | 3.92 |

| 北矿科技 | 磁性材料 | 5.61万 | 5.47万 | 3.54 |

资料来源:观研天下整理

四、磁性材料行业发展趋势

磁性材料作为一种清洁能源,在政策方面重视度较高且布局细致。政策明确指出磁性材料的绿色环保的高质量发展道路。2021年双碳目标的提出将磁性材料的发展之路提升到新的高度,低碳环保将成为我国磁性材料市场主要趋势,推动行业转型升级发展。

我国磁性材料行业相关政策

| 时间 | 政策 | 部门 | 相关内容 |

| 2015.05 | 《中国制造2025》 | 国务院 | 围绕着中国制造2025的战略目标,多项规划和专项行动通知出台,重点提及多个领域的产品和磁性材料行业及磁性材料应用关联。 |

| 2015.12 | 《国家标准化体系建设发展规划(2016-2020 年)》 | 国务院 | 重点开展新兴动能材料研制,促进材料工业结构调整。 |

| 2016.01 | 稀土行业发展规划(2016-2020年) | 工信部 | 重点发展稀土高端功能材料及器件,着力拓展稀土功能材料的中高端应用,加快稀土产业转型升级。 |

| 2016.03 | 《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 | 国务院 | 深入实施《中国制造2025》,以提高制造业创新能力和基础能力为重点,推进信息技术与制造技术深度融合,促进制造业朝高端、智能、绿色、服务方向发展,培育制造业竟争新优势。 |

| 2016.11 | 《“十三五”国家战略性新兴产业发展规划》 | 国务院 | 前瞻布局前沿新材料研发,做好增材制造材料、稀土功能材料、石墨烯材料标准布局,促进新材料产品品质提升。 |

| 2017.01 | 《新材料产业发展指南》 | 工信部、发改委、科技部、财政部 | 围绕新一代信息技术产业,高端装备制造业等,以高性能永磁、高效发光、高端催化等稀土功能材料为重点,实现产业化和规模应用。 |

| 2019.04 | 《产业结构调整指导目录》 | 发改委 | 鼓励发展高品质稀土磁性材料及高端应用。 |

| 2019 | 《关于加快发展流通促进商业消费的意见》 | 国务院 | 鼓励金融机构对居民购买新能源汽车、绿色智能家电、智能家居、节水器具等绿色智能产品提供信贷支持,加大对新消费领域金融支持力度。 |

| 2019 | 《关于推动先进制造业和现代服务业深度融合发展的实施意见》 | 发改委 | 加强工业设备、智能家电等用电大数据分析,优化设计,降低能耗。 |

| 2018 | 《关于开展供应链创新与应用试点的通知》 | 商务部、工信部等八部门 | 在与消费升级密切相关的产业中,优先选择家电、汽车、电子、纺织等,推动企业构建对接个性化需求和柔性化生产的智能制造供应链协同平台,提高产品和服务质量,满足人民日益增长的美好生活需要。 |

| 2015 | 《中国制造2025》 | 国务院 | 可穿戴智能产品、智能家电、智能汽车等智能终端产品不断拓展制造业新领域。 |

资料来源:观研天下整理

双碳目标对磁性材料行业的影响

| 影响分析 | 磁中和、碳达峰”相关内容 | |

| 总体目标 | 中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。 | 表明磁性材料行业绿色化转型是必然趋势,有利于磁性材料行业淘汰高污染的落后产能,促进行业朝着可持续的发展路径前进。 |

| 主要路径 | 构建清洁低碳安全高效的能源体系。大力发展风电和太阳能发电等。 | 有利于扩大磁性材料行业在下游风电、太阳能领域建设的应用需求。 |

| 加速产业结构调整优化。加快培育发展战略性新兴产业。加快发展以新一代信息技术、高端装备制造、新能源等为代表的战o一和壮大经济发展新动能。 | 有利于新材料产业的发展,加速磁性材料行业的培育,同时扩大磁性材料行业在高端装备制造领域的需求。 | |

| 推动重点领域节能降碳。在节能降碳重点行业深入开展绿色化改造,优先选择化石能源替代、原料工艺优化、产业结构升级等源头治理措施。 | 促进磁性材料行业绿色化故造,制造工艺优化升级。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。