一、概述及产业链图解

根据汽车测试的应用场景划分,汽车测试设备主要包括汽车下线检测设备和汽车研发试验设备。而汽车动力总成测试设备是汽车生产过程中不可或缺的设备,一般指针对发动机、变速箱、涡轮增压器、电机、减速机等核心零部件进行测试的试验台架。

汽车检测试验类型

数据来源:观研天下整理

根据观研报告网发布的《中国汽车动力总成测试设备市场运营现状调研与发展战略研究报告(2022-2029年)》显示,在产业链方面,汽车动力总成测试设备行业上游主要是电气元件、机械元件、钢铁及配套软件系统;下游用户包括整车厂商及其一二级供应商,应用领域是汽车行业。

汽车动力总成测试设备产业链图解

数据来源:观研天下整理

二、中游市场分析

近年来,我国汽车动力总成测试设备行业市场规模呈稳定增长趋势。根据数据显示,2021年我国发动机冷试设备/变速箱测试设备/涡轮增压器测试设备/水、油泵装配及检测设备市场规模29.88亿元,预计2025年将达到33.95亿元。

数据来源:观研天下整理

三、下游市场分析

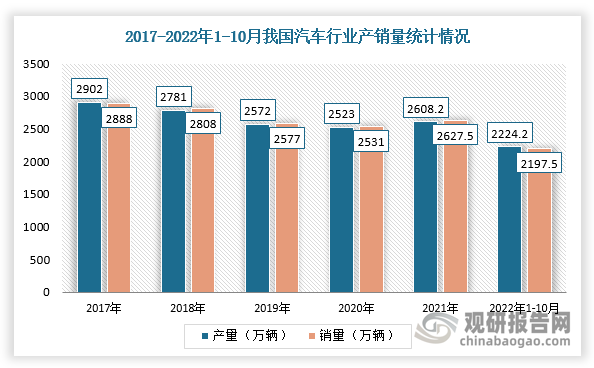

汽车动力总成测试设备主要是指上下游的汽车智能制造商通过数字化、智能化系统和生产测试设备的高度融合最终实现汽车智能制造。2021年,在国家购置税减半政策、地方政府促汽车消费政策等有利因素叠加下,市场逐渐回暖。根据数据显示,2021年我国汽车产销分别完成2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%;2022年1-10月汽车产销分别完成2224.2万辆和2197.5万辆,同比分别增长7.9%和4.6%。

数据来源:观研天下整理

在汽车保有量方面,近两年在新冠疫情等因素影响下市场短期景气度偏低,但由于汽车保有量仍处于较低水平,所以从中长期来看增量市场发展空间大。根据公安部数据统计,2021年我国汽车保有量达到3.02亿辆;截至2022年11月底,全国汽车保有量达到3.18亿辆。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。