肉禽类可分为畜肉和禽肉两种。其中畜肉包括猪肉、牛肉、羊肉和兔肉等,禽肉包括鸡肉、鸭肉和鹅肉等。

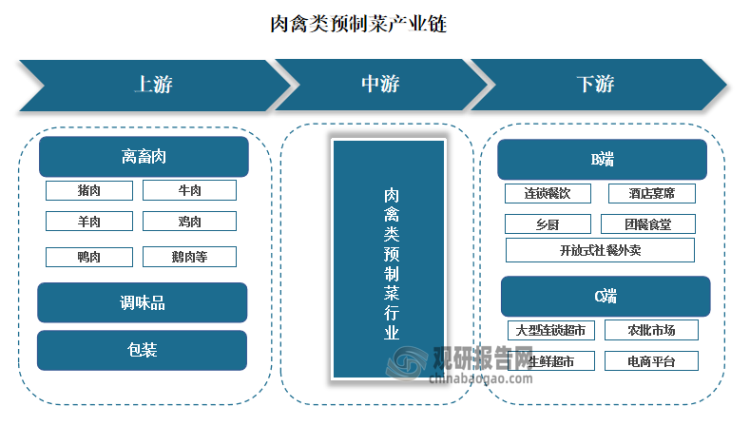

从产业链来看,我国肉禽类预制菜上游为原材料供应商,包括禽畜肉、调味品、及包装等行业;下游则分为B端与C端,其中B端主要有连锁餐饮、乡厨、团餐食堂、酒店宴席、开放式社餐外卖等渠道领域,C端主要有大型连锁超市、农批市场、生鲜超市、电商平台等渠道领域。

资料来源:观研天下整理

一、上游产业

1、禽畜肉

(1)猪肉

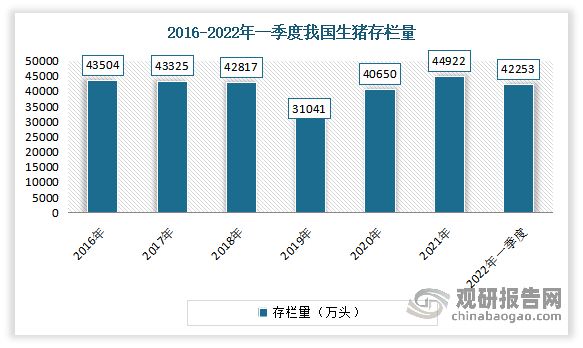

猪肉是国人最主要的动物蛋白来源,约占国人年均肉类消费量的60%。2021年以来,随着前期稳产保供各项政策措施成效进一步显现,新增、改扩建养殖场生猪产能持续释放,生猪生产快速恢复。到2021年末,我国生猪存栏量已基本恢复至常年状态的90%以上。2022年一季度末我国生猪存栏 42253 万头,同比增加1.58%。2021年全年共产猪肉5296万吨,同比增加38%。

数据来源:国家统计局,观研天下整理

资料来源:观研天下整理

(2)牛肉

牛肉属于肉类食品,是世界第三大肉类消耗品,是指从牛身上获得的肉。牛肉含有丰富的蛋白质,氨基酸组成比猪肉更接近人体需要,能提高机体抗病能力,对生长发育及手术后、病后调养的人在补充失血和修复组织等方面特别适宜。寒冬食牛肉,有暖胃作用,为寒冬补益佳品。适用于中气下陷、气短体虚,筋骨酸软和贫血久病及面黄目眩之人食用。

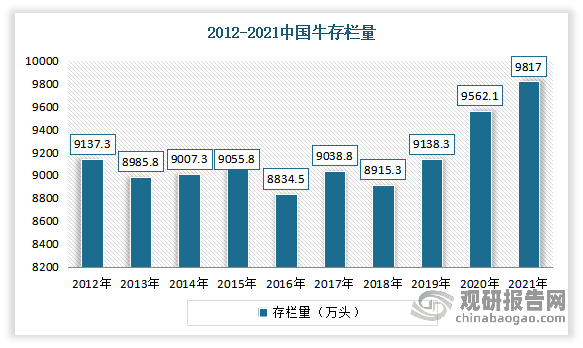

肉牛产业是我国畜牧业的重要组成部分。自2010年我国国肉牛存栏量跌破1亿头以来,我国肉牛存栏量整体较为平稳,维持在9000万头上下波动。据国家统计局统计数据显示,2021年末我国牛存栏量达9817万头,同比增长2.7%。

数据来源:国家统计局,观研天下整理

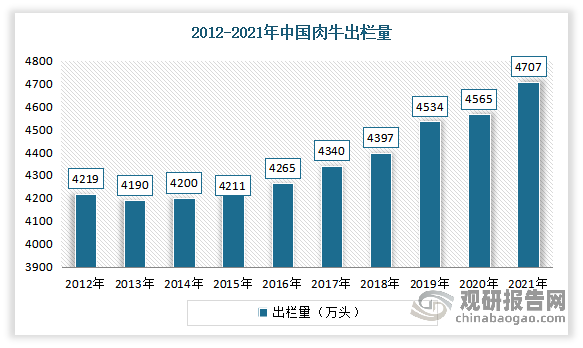

不同与存栏量,受下游消费市场需求量的增长,我国肉牛出栏量呈现稳步增长态势。据国家统计局统计数据显示,2021年全国肉牛出栏量达4707万头,较2020年增加142万头,增长3.1%,创近八年新高。

数据来源:国家统计局,观研天下整理

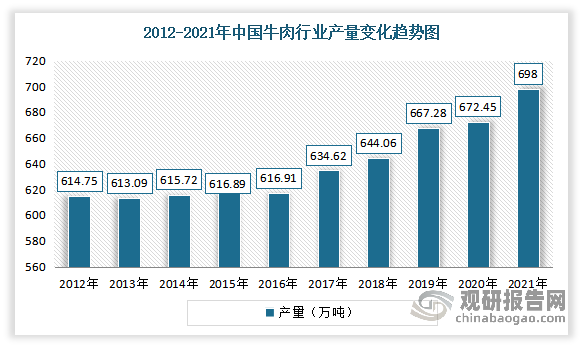

产量方面,近年来随着我国经济的不断发展和消费水平的提高,牛肉产量整体上处于增长趋势。据国家统计局数据,2021年中国牛肉产量达698万吨,较2020年增加25.55万吨,同比增长3.8%。

数据来源:国家统计局,观研天下整理

(3)鸡肉

鸡肉指鸡身上的肉。鸡肉不但适于热炒、炖汤,而且是比较适合冷食的肉类。鸡肉对、畏寒怕冷、乏力疲劳、、贫血、虚弱等有很好的食疗作用。医学认为,鸡肉有温中益气、补虚填精、胃、活血脉、强筋骨的功效。

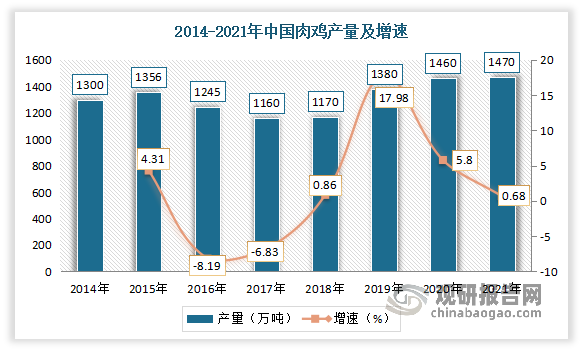

数据显示,2021 年中国肉鸡生产量为1 470 万吨,比2020 年增长10 万吨,同比增长0.68%;消费量为1 503 万吨,比2020 年减少18.1 万吨,同比下降1.19%。

数据来源:USDA,观研天下整理

2、调味品

调味品是指能增加菜肴的色、香、味,促进食欲,有益于人体健康的辅助食品,广泛运用至饮食的各个领域。我国的调味品种类繁多,分类多样。按照商品性质可分为酿造类、腌菜类、鲜菜类、干货类、水产类等,按照成品形状可分为酱品类、酱油类、汁水类、味粉类、固体类,按照呈味感觉可分为咸味、甜味、苦味、辣味、酸味、鲜味、香味等,按照成分可分为单一和复合调味品。

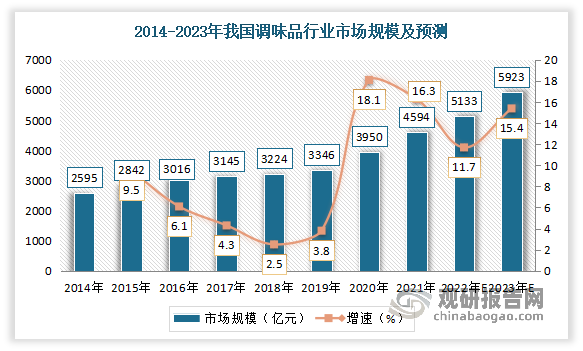

根据观研报告网发布的《中国肉禽类预制菜行业现状深度研究与投资前景分析报告(2022-2029年)》显示,近年来,随着我国居民消费水平不断提高,我国调味品市场规模呈增长趋势。数据显示,2021年我国调味品市场规模为4594亿元,同比增长16.3%;预计2022年我国调味品市场规模为5133亿元,同比增长11.7%;2023年这一市场规模将达到5923亿元左右。

数据来源:观研天下整理

二、中游产业

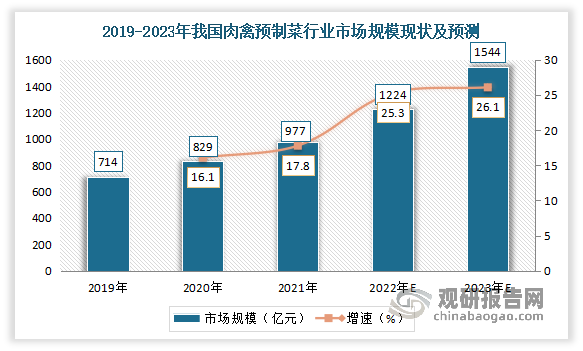

近年来随着居民可支配收入上升,饮食结构由温饱型消费转向膳食平衡型消费,对肉类的需求呈现上升趋势,并在消费者追求便利化用餐的趋势下,肉禽类预制菜迎来发展契机,使得我国肉禽预制菜行业规模呈现较为快速的增长趋势。数据显示,2021年中国肉禽预制菜行业规模为977亿元,同比增长17.8%;预计2022年我国肉禽预制菜行业规模1224亿元,同比增长25.3%;2023年我国肉禽预制菜行业规模1544亿元,同比增长26.1%。

数据来源:观研天下整理

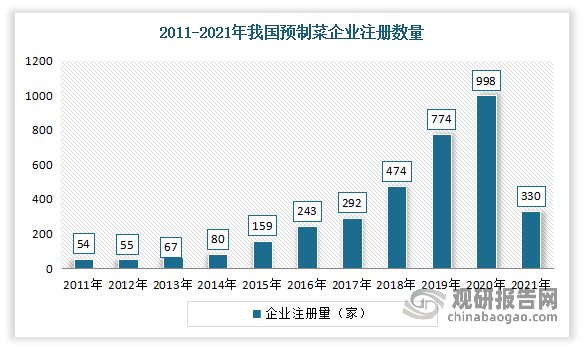

企业注册数量逐年递增。到2021年受疫情影响,企业注册出现大幅下降。但预计随着疫情加速催化预制菜行业的发展,预制菜市场发展潜力逐步释放,行业参与者增多,从而加剧市场竞争。数据显示,2020年我国预制菜企业注册数量从2011年的54家增加到了998家,2021年下降到330家。

数据来源:观研天下整理

三、下游

肉禽预制菜产业链下游主要分为B端与C端。其中B端企业预制菜需求量巨大,且客户粘性相对较高,主要有开放式社餐、外卖、连锁餐饮、团餐食堂、酒店宴席等领域。

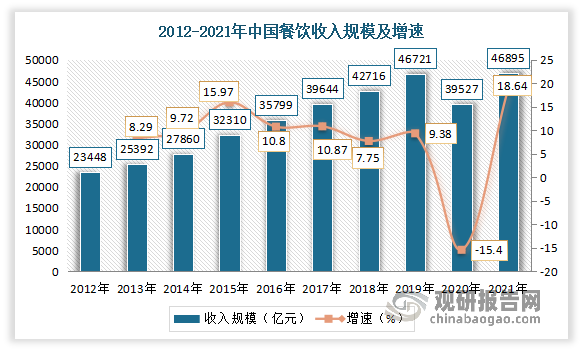

近年来随着居民收支的不断提升,我国餐饮市场一直健康成长,保持着快速增长,对国民经济的贡献日益凸显。虽然2020年受疫情的影响,餐饮市场规模明显下降,收入规模为39527亿元,较2019年下降15.4%。但随着抗疫的常态化运作,我国餐饮业已打磨出自身的“内功”。2021年我国餐饮业呈现出向上发展的态势。数据显示,2021年全国餐饮行业规模为46895亿元,同比增长18.6%。

数据来源:国家统计局,观研天下整理

但与此同时,餐饮行业人工、房租也在不断上涨。在此环境下,越来越多的餐饮企业通过布局中央厨房或者与预制菜生产企业合作引入预制菜。

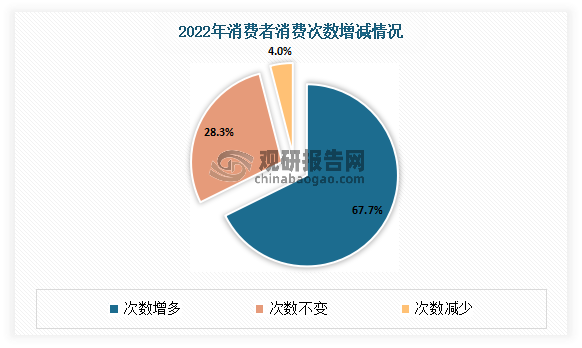

从C端市场来看,肉禽类预制菜蕴藏巨大的增长潜力。一是消费者对于预制食材的价格敏感性弱于专业性较强的B端客户,使得C端的盈利能力较强。二是消费者购买预制菜的主要目的是方便快捷,超六成消费者购买预制菜的次数提升,有相关数据显示,2022年有67.7%的预制菜消费者购买肉禽预制菜次数增多。三是国民消费水平上升,对肉制品的需求不断攀升;四是由于目前C端渗透率很低,前期需要投入较多费用以培育消费者的品牌认知度,预计未来随着消费者习惯的养成,规模效应得以进一步提升净利率水平。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。