火锅底料是一种食品配料,主要是在火锅中充当锅内调味的油料、汤料,例如在火锅店里出现的有骨头浓汤底料、鱼汤底料、仔鸡汤底料等。但目前同时火锅底料也被广泛的应用到火锅以外的餐饮烹调中,比如串串香、冒菜、滋补汤锅、火锅米线、火锅菜、麻辣烫等等。

火锅底料的上游主要是牛油、葱姜蒜、豆豉、豆瓣酱、清油等原材料,下游则是应用市场,包括餐饮端和家庭端。

资料来源:观研天下整理

一、上游产业

我国火锅底料原材料众多,包括牛油、清油、葱姜蒜、豆豉、豆瓣酱等,占总成本的75%左右。其中牛油为核心原料。牛油主要为牛屠宰后附着在两边的牛肚油,受整体牛供给影响较大。而其供给极大程度上取决于牛肉的需求量,且我国禁止进口,因此牛油供给不够稳定。

根据观研报告网发布的《中国火锅底料行业发展深度调研与投资前景研究报告(2022-2029年)》显示,近年来随着居民生活水平提高、食物消费结构和消费习惯的变化,牛肉在我国肉类消费中所占比例不断上升,市场需求强劲。数据显示,2021年我国牛肉需求量达930.02万吨,较2020年的884.27万吨增加了45.8万吨,同比增长5.17%。

数据来源:观研天下整理

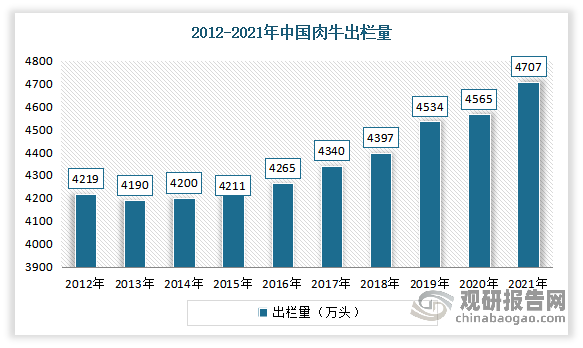

而得益于我国牛肉需求量的不断增加,2014-2021年我国牛养殖数量持续增长,从而也使得我国牛出栏量数量持续增长,从而保证了牛油原材料的供给。有数据显示,2021年全国肉牛出栏量达4707万头,较2020年增加142万头,增长3.1%,创近八年新高。

数据来源:国家统计局,观研天下整理

二、中游产业

得益于下游火锅市场的快速发展,近年我国火锅底料市场规模得到不断发展。数据显示,2021年我国火锅底料市场规模为249亿元,增速为9.2%。

数据来源:观研天下整理

三、下游产业

目前我国下游包括包括餐饮端和家庭端。其中餐饮端(B端)是我国火锅底料应用最为广泛的场景,占比达到70%以上。

数据来源:观研天下整理

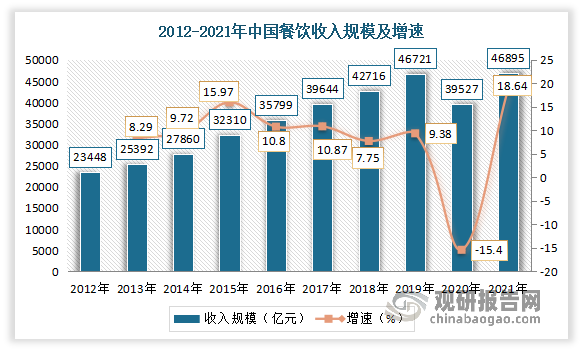

我国餐饮服务市场规模庞大,是世界第二大餐饮服务市场。近年来随着居民收支的不断提升,我国餐饮市场一直健康成长,保持着快速增长,对国民经济的贡献日益凸显。虽然2020年受疫情的影响,餐饮市场规模明显下降,收入规模为39527亿元,较2019年下降15.4%。但随着抗疫的常态化运作,我国餐饮业已打磨出自身的“内功”。2021年我国餐饮业呈现出向上发展的态势。数据显示,2021年全国餐饮行业规模为46895亿元,同比增长18.6%,餐饮行业市场规模已恢复至疫情前水平;人均餐饮消费3320元,同比增速由负转正为18.6%。

数据来源:国家统计局,观研天下整理

而在餐饮中,火锅底料又主要应用到火锅中。因此火锅底料市场需求最主要还是受火锅市场发展影响。火锅由于具有很强的包容性和社交性,在我国有很大的市场需求,发展潜力十分巨大。

在2015-2021年期间,除2020年外我国火锅行业的市场规模一直保持增长趋势。而随着火锅产业快速发展,也带动了火锅底料产业规模扩张。数据显示,2021年我国火锅行业市场规模达到4998亿元,同比增长18%。预计到2022年/2025年我国火锅行业市场规模预计达5498亿元/6689亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。