1.高压开关概述

高压开关是指电力系统中额定电压在3kV及以上、频率在50赫兹及以下的户内和户外交流开关设备,主要由断路器、隔离开关、接地开关、重合器、分断器、负荷开关、接触器、熔断器等元件构成。

2.高压开关制造行业发展背景

根据观研报告网发布的《中国高压开关制造行业发展趋势分析与未来前景研究报告(2022-2029年)》显示,高压开关是输配电系统的重要构成部分。近年来我国社会用电量不断增长,输电设备市场需求不断增加。基于“西电东送、南北互供、全国联网”和“建设坚强国家电网”发展战略,我国电力电网建设进入高速发展阶段,给高压开关制造带来了广阔的市场空间。

数据来源:观研天下数据中心整理

3.高压开关产量及细分市场发展情况

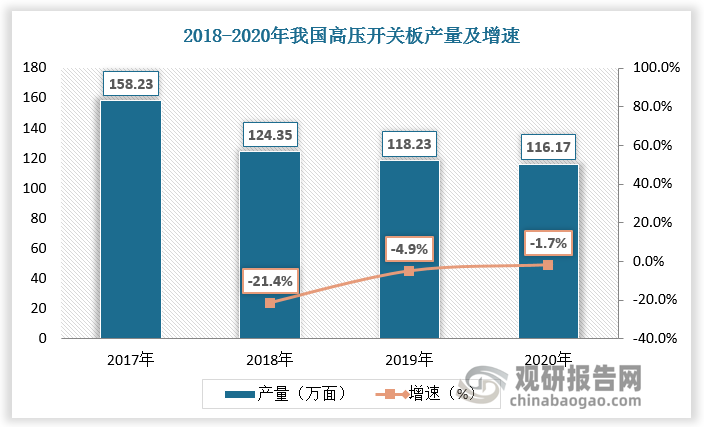

数据显示,2017年我国高压开关板产量超150万面。高压开关制造的飞速发展除得益于我国电力电网的快速发展及国家“振兴装备制造业”的政策支持外,也得益于高压开关行业的自主创新和技术进步。

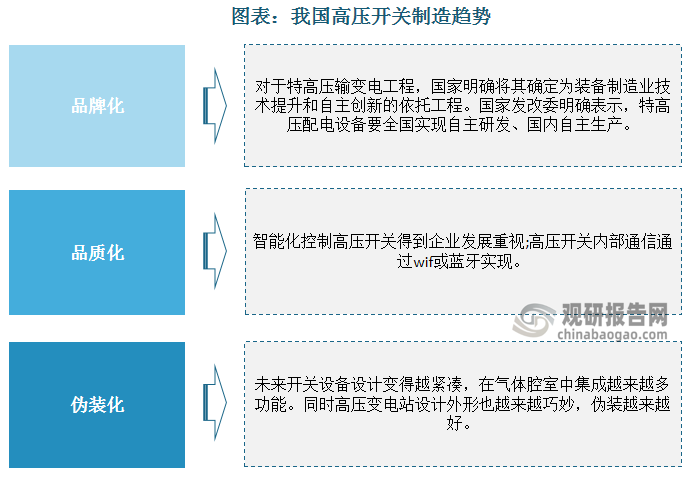

"十二五"时期,我国高压开关行业以坚强智能电网全面建设为契机,以特高压交、直流输电工程为依托,增强自主创新能力,大力提升开关设备智能化水平。在高压开关企业持续设计改进、产品升级换代和提高工艺技术的过程中,形成了研发、制造百万伏特高压交流开关设备的能力,我国高压开关行业产品结构发生变化,逐渐向品牌化、品质化、伪装化方向发展。低端产品产量下降,高端产品产量上升,导致高压开关总体产量有所下降。

据数据,2018-2020年我国高压开关板产量分别为124.35万面、118.23万面、116.17万面,增速分别为-21.4%、-4.9%、-1.7%。

数据来源:观研天下数据中心整理

资料来源:观研天下整理

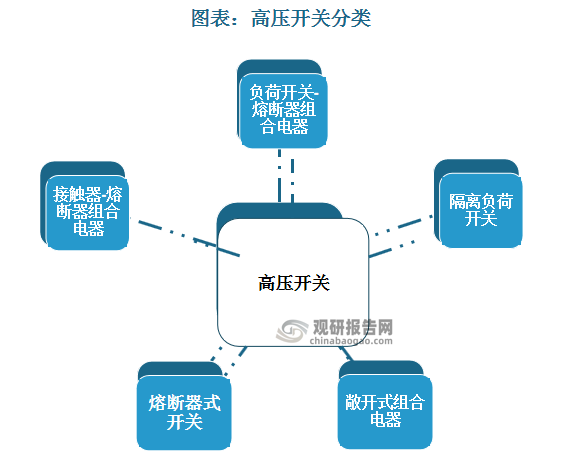

从细分市场发展来看,根据结构不同,高压开关可分为负荷开关-熔断器组合电器、接触器-熔断器组合电器、隔离负荷开关、熔断器式开关、敞开式组合电器等。其中GIS、金属封闭开关设备、真空断路器、隔离开关和真空灭弧室等为国内高压开关市场增速较快品类。具体来看,2020年国内隔离开关产量41.24万组,同比增长2.6%;2020年国内真空灭弧室产量399.65万台,同比增长7.5%。

资料来源:观研天下整理

4.高压开关制造业务收入及利润

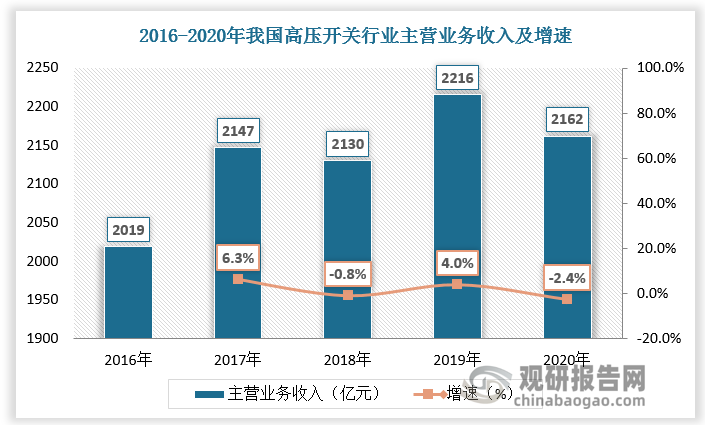

"十二五"期间,高压开关行业大型骨干企业进一步深入开展特高压开关设备核心技术与关键部件的技术研究,实现特高压装备立足国内、自主研发、全面实现国产化的目标。

收入方面,2016-2019年我国高压开关行业主营业务收入由2019亿元增长至2216亿元,2020年受到新冠疫情的影响,我国高压开关行业主营业务收入略微下降至2162亿元,增速为-2.4%。

数据来源:观研天下数据中心整理

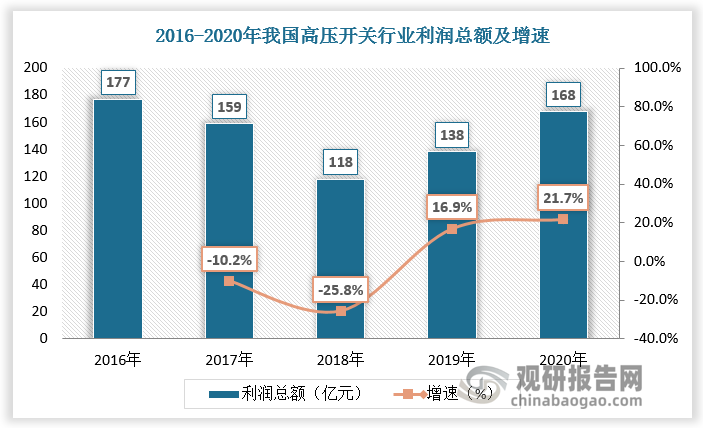

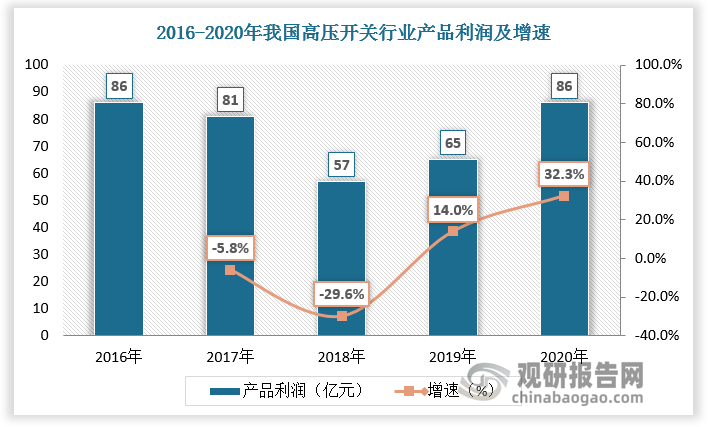

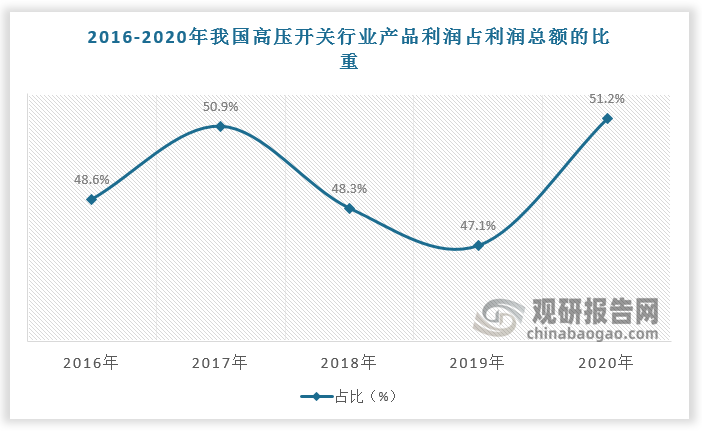

利润方面,2020年高压开关行业实现利润总额168亿元,较2019年的138亿元增加30亿元,增长率21.88%。高压开关利润的总额增长主要得益于产品结构性调整。2020年高压开关产品利润86亿元,较2019年的65亿元增加21亿元,增长率32.3%,占比提升至51.2%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。