一、汽车4S店随汽车市场的蓬勃发展而快速成长

汽车4S店是集汽车销售、维修、配件和信息服务为一体的厂家特许授权销售店,经营模式为前店后厂。除汽车销售外,服务范围已延伸至汽车维修保养、二手车转换、洗车、美容、金融服务、保险、救援、租赁、信息咨询、汽车文化等项目。上个世纪90年代末期,4S店汽车销售模式开始进入中国。2000年以后,大部分主流品牌的4S店,在一、二、三线城市已经完成布局。2010年以后,向四、五线城市渗透,形成强大、流畅的汽车销售网络和渠道。

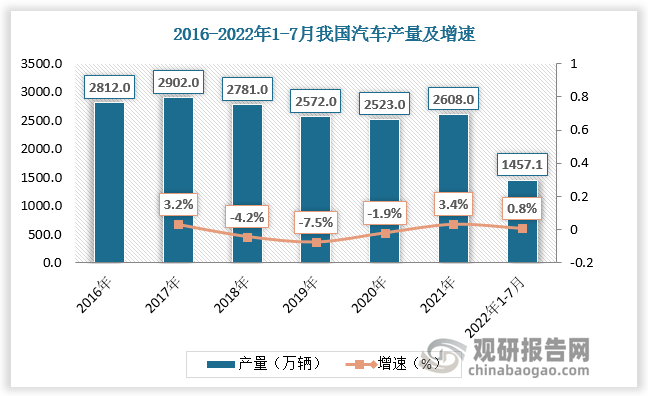

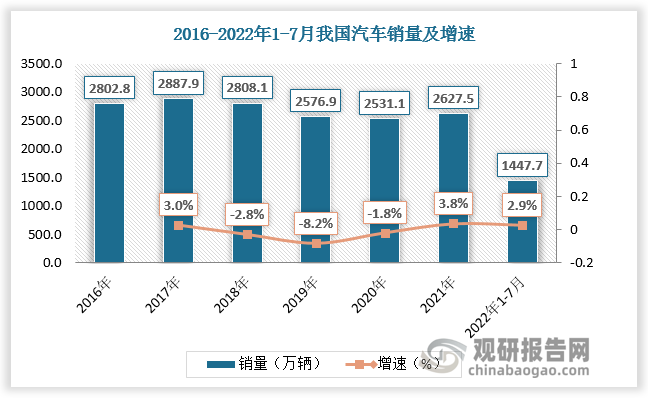

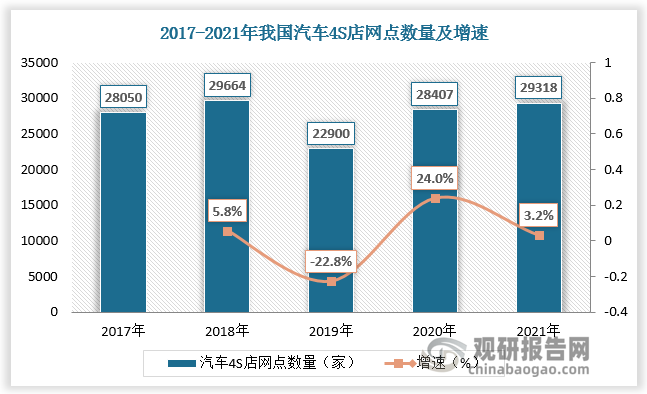

汽车4S店作为汽车产业链的有机组成部分,随着汽车市场的蓬勃发展而快速成长。截至2021年底,我国汽车产销分别达2608.0万辆、2627.5万辆,同比增长3.4%、3.8%。汽车4S店网点数量达29318家,同比增长3.2%,新增4S店经销商网络2468家,主要来自于豪华品牌以及自主和新能源汽车品牌。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、汽车4S店服务升级,消费者满意度大幅提升

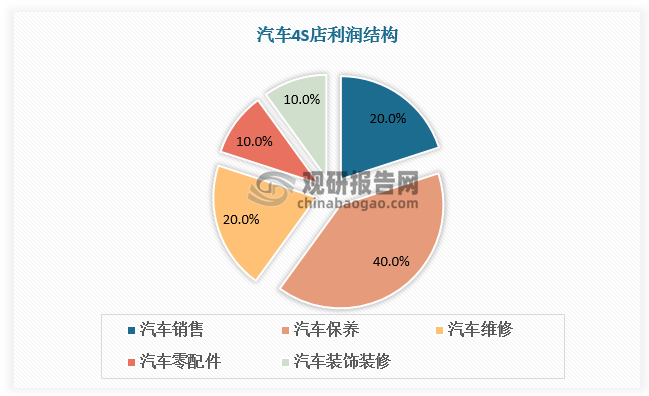

汽车4S店利润结构为:汽车销售20%、汽车保养40%、汽车维修20%、汽车零配件10%、汽车装饰装修10%。汽车4S店后市场占比高,远超过汽车销售获利占比,凸显了行业的服务性质。

作为时代的产物,汽车4S店初心就是满足客户在服务方面的需求。20世纪末,随着汽车市场的逐渐成熟,私人购车需求快速发展,用户消费心理逐渐成熟,用户需求多样化,对产品、服务的要求越来越高,原先的代理销售体制已不能适应市场需求。汽车4S店以精良的装备、良好的消费服务环境、现代化的管理、高度职业化的服务水平及服务氛围搭建了完整高效的销售服务体系,正好与客户的需求相适应,同时也能够满足品牌的发展需要。

21世纪以来,传统汽车行业向新能源汽车行业过渡,汽车4S店主要客户群体从80后向90后和95后转变,我国汽车4S店面临巨大挑战,也倒逼中国汽车4S店的革新发展。

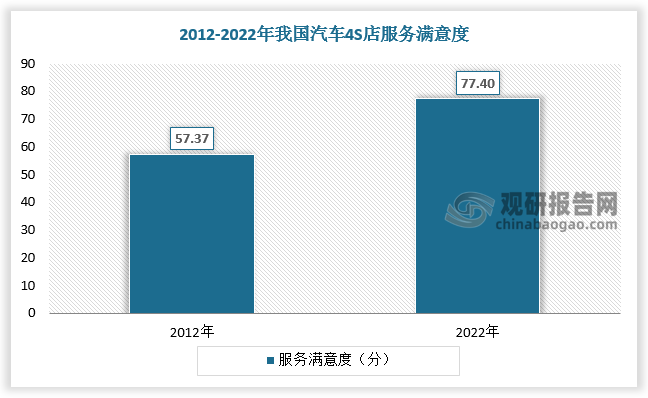

根据观研报告网发布的《中国汽车4S店行业现状深度分析与投资前景研究报告(2022-2029年)》显示,近年来汽车4S店围绕客户需求的变化而变化,为用户提供更加数字化、扩大化、互动化、自主化和透明化的服务,基于此,近十年间国内消费者对汽车4S店服务满意度大幅提升。

数据来源:观研天下数据中心整理

资料来源:观研天下整理

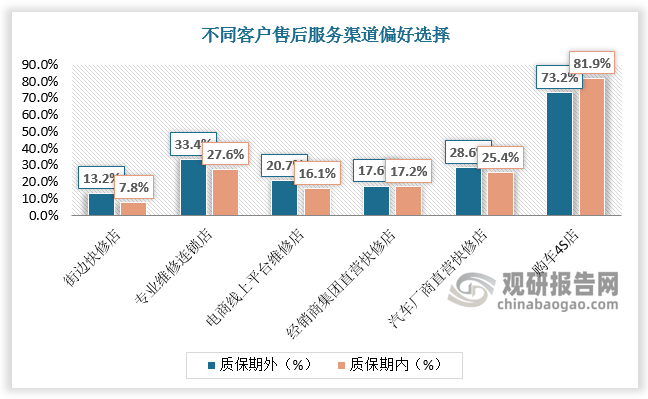

数据显示,2022年我国汽车4S店服务满意度得分为77.4分,相较于2012年提高约20分。我国汽车4S店服务的创新发展得到市场用户的高度认可,成为消费者购车的主要渠道:质保期内,在4S店购车的客户超过80%选择在4S店内做售后维修保养;质保期外,仍有73%的客户选择继续在4S店保养。从护城河的角度看,4S店售后服务对购车客户而言具有较高的粘性,转换售后维修地点在便利性、习惯性方面,有较高的转换成本。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、汽车4S店经营门槛高,目前广汇汽车等企业呈现较好成长性

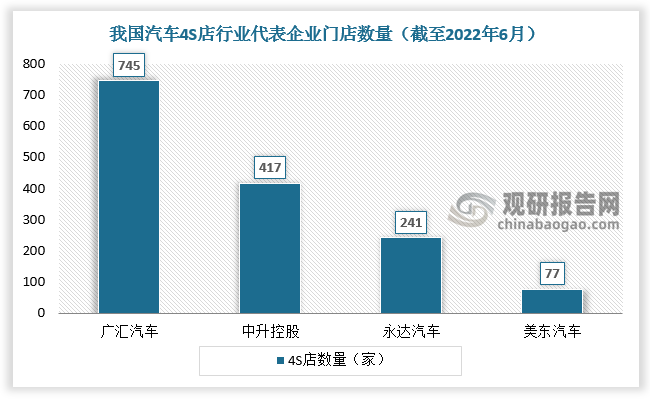

汽车销售维修保养行业实体有4S店、2S店、汽车城、汽车市场、综合性大卖场等。4S店优势在于整体形象好、对品牌的专业度高,服务系统完善、人员素质较高,管理系统流程化,维修、零配件质量有保证,有厂家的支持和监督。但4S店投资大、回收周期长、运营成本高,对经营团队的综合素质、运营能力有较高要求。目前国内广汇汽车、中升控股、美东汽车、永达汽车等资金实力强劲的企业呈现较好的成长性。

数据来源:观研天下数据中心整理

1.广汇汽车

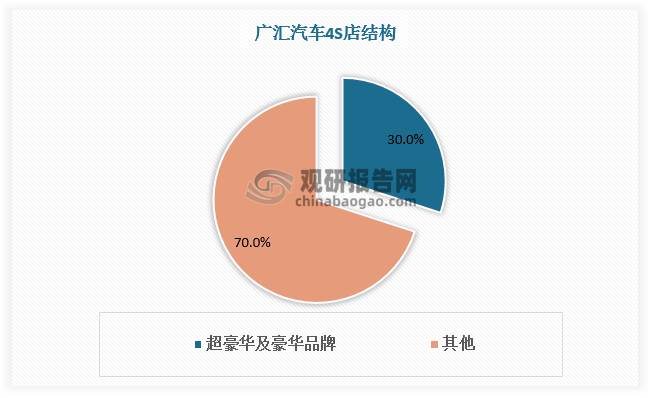

广汇汽车是国内规模最大的汽车经销商。从4S店数量来看,广汇汽车门店数量远超过其他3家,但其豪华门店的占比最小,导致其盈利能力较弱。

数据来源:观研天下数据中心整理

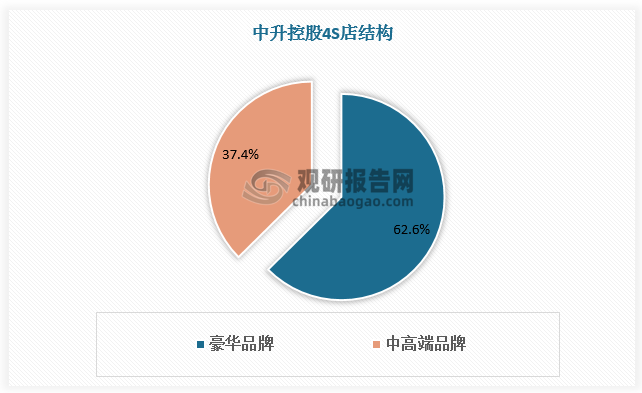

2.中升控股

中升控股具有较高的运营效率和盈利能力。中升控股代理品牌以豪华车为主,日系占比超30%,结构较好;存货周转条数稳定在低水平,吸收率较高,经营效率较高。截至2022年6月30日,中升控股经销店总数增加至417家,其中包括261家豪华品牌经销店及156家中高端品牌经销店,覆盖全国25个省、直辖市及自治区,超过110个城市。

数据来源:观研天下数据中心整理

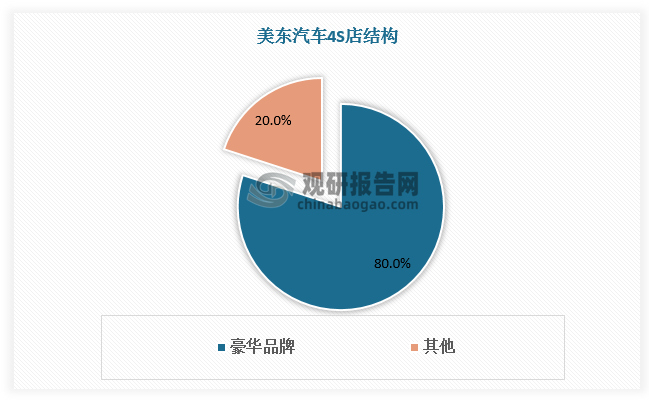

3.美东汽车

美东汽车是近年来崛起的成长性经销商,代理的77家4S店多为盈利能力较强的豪华品牌和日系品牌,其中豪华品牌占80%左右。美东汽车门店规模较小,但其增长潜力大,近年来其门店扩张速度远高于其他3家,2016-2019年复合增速为19.5%。

数据来源:观研天下数据中心整理

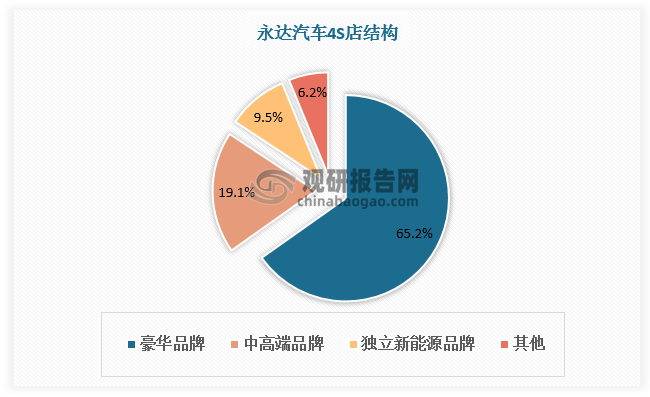

4.永达汽车

永达汽车门店规模处于中等水平,2017-2019年的门店扩张速度显著放缓。截至2022年上半年,集团运营的网店共计241家,已授权待开业网店58家。从品牌结构分析,豪华品牌占比65.2%,中高端品牌占比19.1%,独立新能源品牌占比9.5%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。