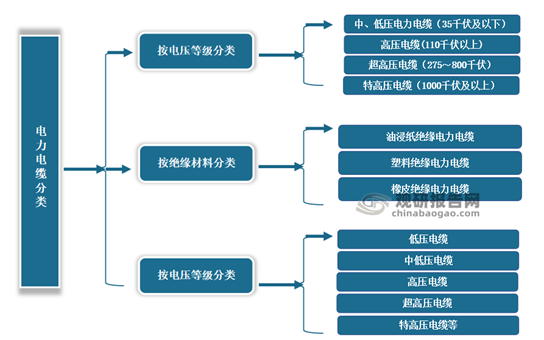

电力电缆由线芯(导体)、绝缘层、屏蔽层和保护层四部分组成,是用于传输和分配电能的电缆,常用于城市地下电网、发电站引出线路、工矿企业内部供电及过江海水下输电线。电力电缆是在电力系统的主干线路中用以传输和分配大功率电能的电缆产品,包括1-500KV以及以上各种电压等级,各种绝缘的电力电缆。

电力电缆按电压等级分,可分为中、低压电力电缆(35千伏及以下)、高压电缆(110千伏以上)、超高压电缆(275~800千伏)以及特高压电缆(1000千伏及以上)。按绝缘材料分,可分为油浸纸绝缘电力电缆、塑料绝缘电力电缆 、橡皮绝缘电力电缆。按电压等级分,可分为低压电缆、中低压电缆、高压电缆、超高压电缆、特高压电缆等。

资料来源:观研天下整理

一、行业发展现状

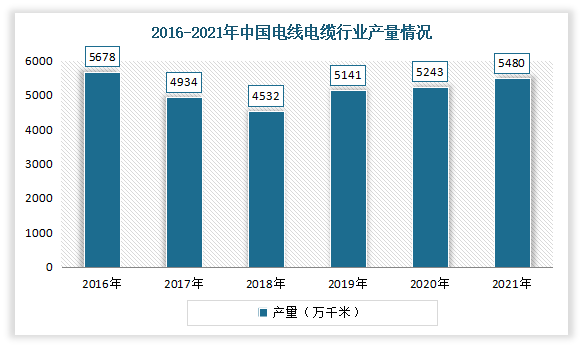

电力电缆是电线电缆五大细分之一,归属于电线电缆产业。电线电缆行业是我国经济第二大的配套产业,仅次于汽车产业,年市场规模超万亿。近年来伴随我国城市基础设施建设和国民经济的高速发展期,我国电线电缆行业也迅速发展。特别是电网改造加快、特高压工程相继投入建设,我国电线电缆行业市场不断发展。于2011年中国电线电缆产业规模首次超过美国,成为全球电线电缆行业第一大市场。目前行业已经步入成熟阶段。按照销售收入数据统计,2021电线电缆行业市场规模达1.12万亿元,同比增长3.57%;产量约为5480万千米,同比增长4.5%。

数据来源:观研天下整理

数据来源:观研天下整理

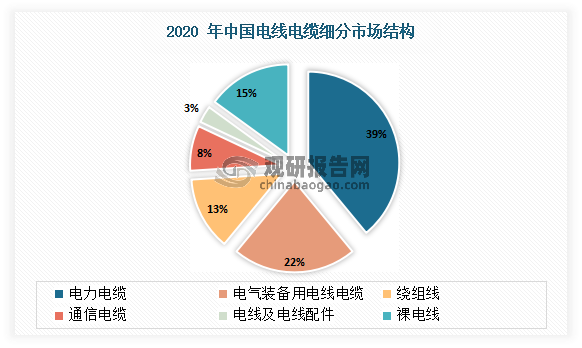

而其中电力电缆和电气装备电缆市场需求分列前两位。根据观研报告网发布的《中国电力电缆行业发展现状研究与投资趋势调研报告(2022-2029年)》显示,由于我国近两年对于海上风电进行补贴,且伴随着新能源汽车需求的增长,以及轨道交通等基础建设的快速发展,电力电缆和电气装备电缆的需求增长迅速。根据数据显示,2020 年电力电缆约占总电线电缆规模的 39%,其次为电气装备用电线电缆,占比为22%。

数据来源:观研天下整理

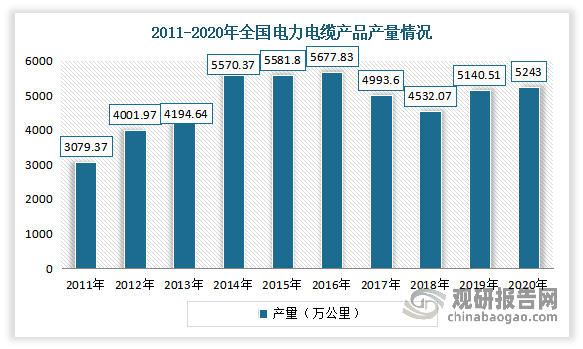

有上述可见,在我国电线电缆市场发展向好的态势下,我国电力电缆市场也会得到了良好的发展态势。从 2011-2020 年我国电力电缆生产情况来看,其中 2011 年到 2014 年电力电缆产量呈现较快增长的态势,2016 年达到最高产量 5,677.83 万公里,此后电力电缆产量开始呈现下降趋势,在 2019 年止跌转升,年产量同比增加 13.43%上涨至 5,140.51 万公里。2020年我国电力电缆产量继续上涨,为5243 万公里。

数据来源:国家统计局,观研天下整理

而虽然产量实现回升,但目前很多厂家技术装备不足,技术壁垒低,同质化严重,设备控制精度低,材料性能不稳定,交联过程副产物多。 创新能力不足导致产品在市场上的恶性竞争,价格竞争获得订单,质量无法保证,重大工程中经常出现电缆故障和质量问题。 这些问题包括电缆导体直流电阻过大、绝缘热伸长、绝缘收缩不稳定、不合格、阻燃性能、透光率、护套热失重等指标不符合标准要求。

二、行业需求市场

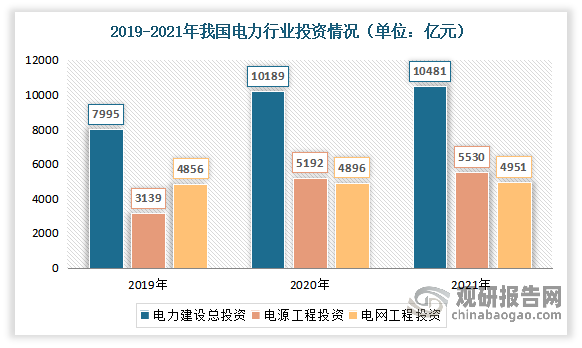

电力电缆是在电力系统的主干线路中用以传输和分配大功率电能的电缆产品,因此受电力系统市场影响较大。“十三五”期间,我国持续推进以特高压为骨干网架、各级电网协调发展的坚强智能电网建设,在电力工业发展领域陆续出台了一系列支持政策,全面加快电力配套基础设施的投资。根据国家能源局发布的 2021 年全国电力工业统计快报,2021 年我国电力工程建设投资完成额 10,481 亿元,电源工程投资和电网工程投资分别为 5,530 亿元及 4,951 亿元。

数据来源:国家能源局,观研天下整理

近年来,我国电力运营情况良好,各项指标呈稳定增长态势,电力供应基本满足了国民经济发展和人民生活需求。从而也表明,我国电力电缆市场需求也呈现良好的趋势。

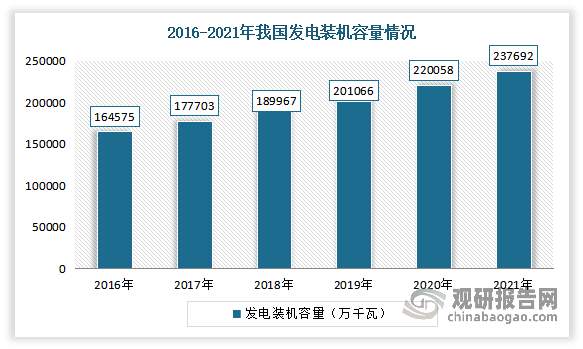

全口径发电装机容量稳定增长,且延续绿色低碳发展态势。数据显示,2021年我国发电装机容量约23.8亿千瓦,同比增长7.9%。其中水电装机3.91亿千瓦(其中抽水蓄能0.36亿千瓦)、风电装机3.28亿千瓦、光伏发电装机3.06亿千瓦、生物质发电装机3798万千瓦。

数据来源:观研天下整理

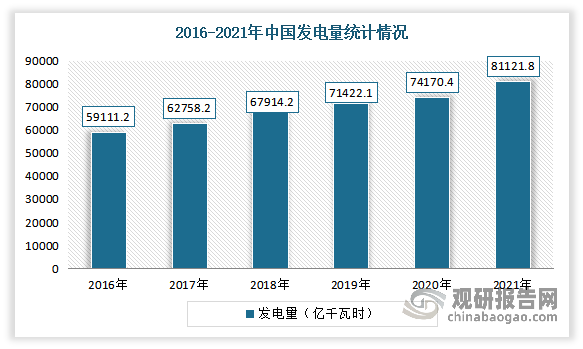

发电量稳定增长。数据显示,2020年我国发电量74170.4亿千瓦时,同比增长2.7%。2021年发电量81121.8亿千瓦时,同比增长8.1%。

数据来源:国家能源局,观研天下整理

全社会用电量保持较快增长。2020年,全社会用电量7.51万亿千瓦时,同比增长3.1%。2021年,全社会用电量83128亿千瓦时,同比增长10.3%,较2019年同期增长14.7%,两年平均增长7.1%。

数据来源:国家能源局,观研天下整理

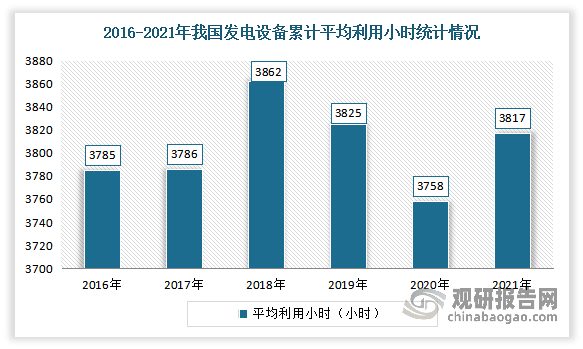

发电设备累计平均利用小时保持在3700小时以上。2021年我国6000千瓦及以上电厂发电设备利用小时3817小时,比上年同期增加60小时。

数据来源:观研天下整理

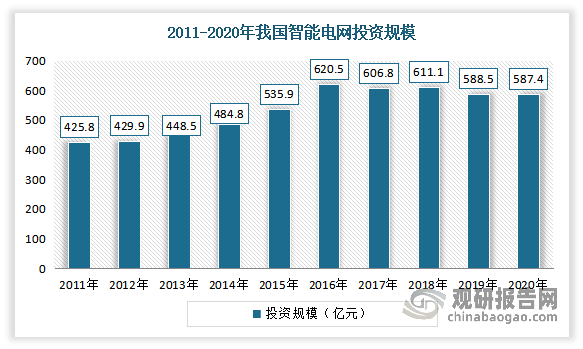

与此同时,随着我国城镇化的发展,我国智能电网建设也在逐步发展。智能电网作为现代新兴产业,具有无人智能、高效运行的特点。 将是未来电网的未来发展趋势,也将给电力电缆带来新机遇。

智能电网是建立在集成的、高速双向通信网络的基础上,通过先进的传感和测量技术、先进的设备技术、先进的控制方法以及先进的决策支持系统技术的应用,与发电、输电、变电、配电、用电、调度等各环节基础设施高度集成,具备全方位、全过程的智能监测、诊断、通信、控制、决策与自愈能力,实现电网的可靠、安全、经济、高效、环境友好和使用安全的目标。作为智能电网终端的一个重要环节——智能配电也得到了较大的发展。目前“安全、经济、自愈、清洁”的智能电网,已成为我国电力建设主要方向,智能电网的稳步发展带动了智能配电技术的发展。

根据国民经济和社会发展第十四个五年规划和2035年远景目标纲要提出:加快电网基础设施智能化改造和智能微电网建设,提高电力系统互补互济和智能调节能力,加强源网荷储衔接,提升清洁能源消纳和存储能力,提升向边远地区输配电能力,推进煤电灵活性改造,加快抽水蓄能电站建设和新型储能技术规模化应用。

受国内电网投资规模总量以及智能电网投资占比变动的影响,我国智能电网投资规模呈较大的变动性,2019年我国智能电网投资规模为588.5亿元,2020年我国智能电网投资规模为587.4亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。