粘胶长丝一般指再生纤维面料,又叫人造丝、冰丝,是将稻草、树皮等纤维素经溶解后纺丝而成,具备天然真丝特点。粘胶长丝光滑凉爽、色泽亮丽、天然可降解,含湿率符合人体皮肤生理需求,主要应用于高端服装和家用纺织品。

1、产能情况

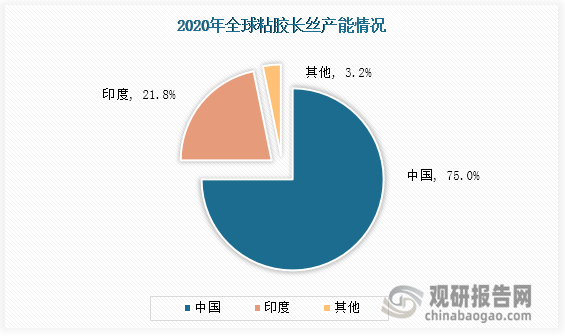

全球粘胶长丝产能高度集中,中国是世界第一大主产区,其粘胶长丝产能占比约是全球的75.0%;2020年国内共有新乡化纤、吉林化纤、丝丽雅、湖北金环和九江化纤这5家粘胶长丝生产企业。其次便是印度,占比为21.8%,相关生产企业有2家。

数据来源:公开资料整理

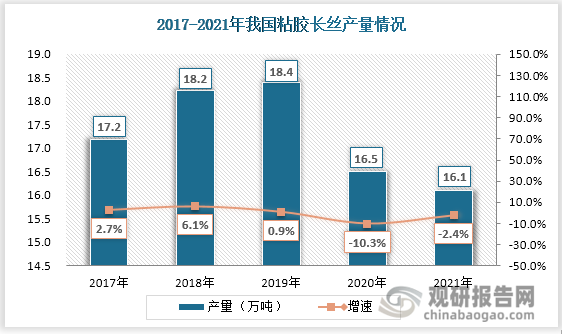

根据观研报告网发布的《中国粘胶长丝行业现状深度调研与发展战略研究报告(2022-2029年)》显示,从我国粘胶长丝产量来看,2017-2021年产量呈先升后降态势;2019年粘胶长丝产量达到历年来最高峰18.4万吨,同比增长0.9%;自2020年以来,国内粘胶长丝生产力减弱,产量连年下滑,至2021年底产能为16.1万吨,同比减少2.4%。主要原因是近两年国内企业受限于疫情停工停产,叠加行业调整洗牌下,落后产能逐渐出清。不过从整体看,国内粘胶长丝产能较为稳定。

数据来源:中国化工纤维工业协会、观研天下整理

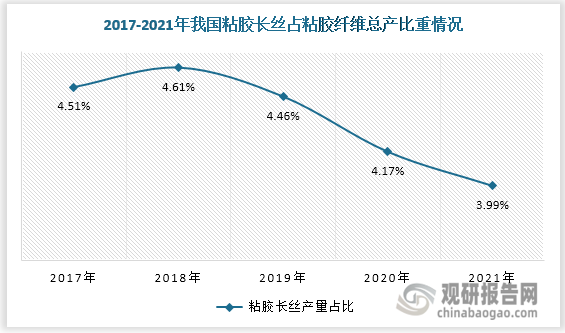

粘胶长丝是粘胶纤维的重要细分产品之一,但生产量占纤维行业总产的比重偏低。近些年其占比大体呈逐年下降趋势,由2017年的4.51%跌至2021年3.99%。与粘胶短纤相比,粘胶长丝废排放量高,从2017年起被国家工信部限制扩建扩产。

数据来源:观研天下整理

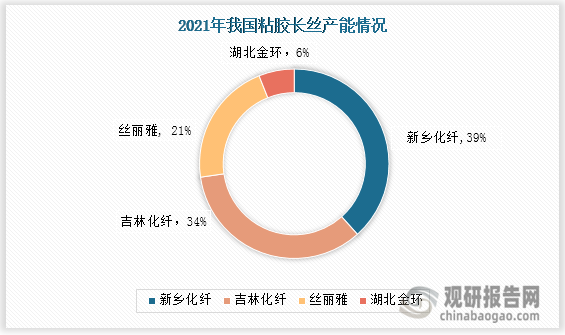

同样受环保政策影响,至2021年底,粘胶长丝生产企业已从2020年的5家减少至4家,分别是新乡化纤、吉林化纤、丝丽雅、湖北金环。新乡化纤以6.44万吨的产能占据主导地位,占比为39%;吉林化纤占比34%,这两家生产企业凭借规模优势成为国内粘胶长丝行业的绝对龙头企业,未来行业市场集中度或将进一步提升。

数据来源:观研天下整理

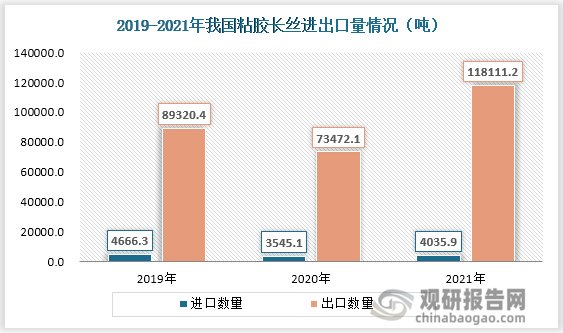

国内粘胶长丝产量不仅能满足本地市场需求,还能供给海外市场。虽然2020年终端纺织行业需求放缓,粘胶长丝出口量同比下滑17.7%;但2021年行业整体回暖,长丝出口量快速提升至11.8万吨,较上年增长了60.8%,出口形势更优于疫情前时期。

数据来源:海关总署、观研天下整理

2、代表企业-吉林化纤

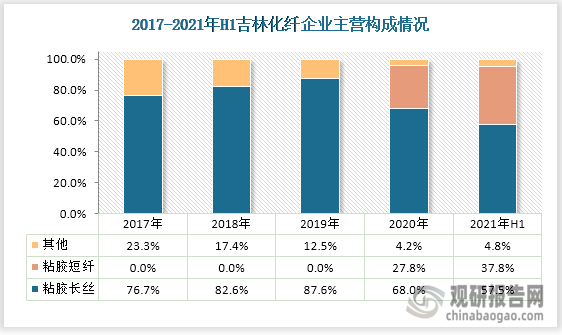

吉林化纤是国产老牌化纤厂商,主营产品为粘胶长丝及粘胶短纤。一直以来,该公司粘胶长丝业务是第一大收入来源,营收维持在较高水平;截至2020年底,粘胶长丝为企业贡献了68.0%的营收。同年,粘胶短纤业务发力明显,营收占比为27.8%。(PY)

数据来源:公开资料整理

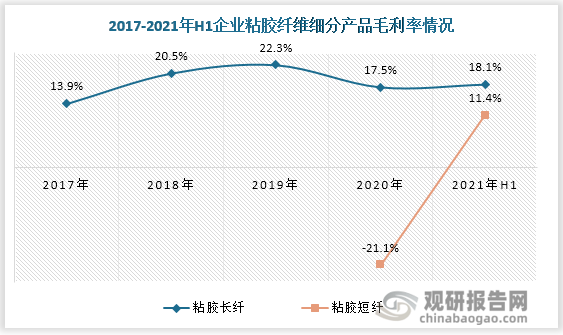

在毛利率方面,相对粘胶短纤的扭亏为盈,粘胶长丝持续保持高景气状态,2019年毛利率达到22.3%,2021年上半年毛利率为18.1%。

数据来源:公开资料整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。