汽车冲压件主要是指构成汽车零部件的金属冲压件。

一、市场发展现状

汽车冲压件属于汽车零部件产业。近年来随着我国汽车产业的高速发展,我国汽车零部件行业也得到了迅速发展,增长速度整体高于我国整车行业。虽然近两年来,受新冠疫情、缺芯等因素影响,市场发展增速略有下滑。但随着疫情及芯片供给的逐步缓解,行业逐步迎来复苏。数据显示,我国汽车零部件的销售收入从2017年3.74万亿元增长至2020年的4.57万亿元,年均复合增长率6.9%。2021年我国汽车零部件的销售收入为4.9万亿元。

数据来源:观研天下整理

根据观研报告网发布的《中国汽车冲压件行业发展现状研究与投资战略调研报告(2022-2029年)》显示,而作为重要的汽车零部件,近年来汽车冲压件行业也随着汽车产业的高速发展而快速发展。目前在汽车制造工艺中约有 60%-70%的金属零部件需冲压加工成型,因此车冲压件在汽车上的应用非常广泛,可用作车内支撑件、结构加强件以及车身上的各种覆盖件等零部。而按照每辆车上有超过 1500 个的冲压件,单车价值量在 1 万元以上来计算,2021 年我国汽车销售量达 2628 万辆,那么 2021 年我国汽车冲压件市场将超 2600 亿。

二、市场需求分析

汽车冲压件的市场需求主要来自于汽车产业。据了解,汽车冲压件在汽车制造中不可或缺,近年随着汽车升级换代速度加快,自动化、智能化水平不断提升,以及新能源汽车生产规模持续扩大,其需求不断增长。

1、汽车产销

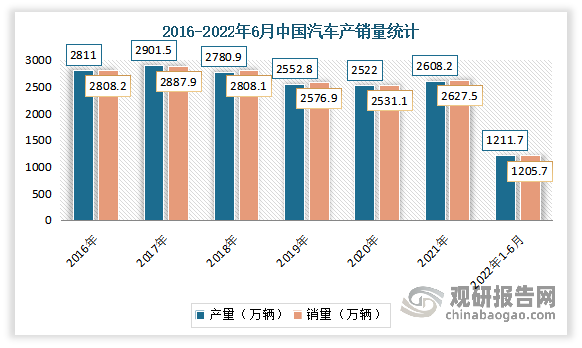

汽车是最重要的现代化交通工具。汽车也是数量最多、最普及﹑活动范围最广泛、运输量最大的交通工具。自2018年开始“遇冷”后,消费主力减少,以及近年来我国城市公共交通的完善、高铁线路网的扩散、城市限行等影响从而造成了汽车销量低迷的状态。而虽然汽车整体市场表现低迷,但整体依然保持较高的水平。尤其是近几年来随着环保化、绿色化发展成为主流趋势,新能源汽车市场表现活跃。随着新能源汽车的进一步推广,汽车产销量也有所增加。与此同时,我国人均汽车保有量与欧美国家相比仍有差距,未来汽车市场仍有增长空间,汽车冲压件作为汽车的重要组成部分,行业发展前景良好。

数据显示,2021年我国汽车保有量为3.02亿辆,同比增长7.5%;汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。进入2022年初,由于疫情多点散发等因素影响,汽车产销均有所下降。随后进入6月,随着疫情防控成效和促消费政策效应显现,我国汽车生产全面恢复正常水平,消费市场快速回暖。数据显示,2022年1-4月,我国汽车产销分别完成769.0万辆和769.1万辆,同比分别下降10.5%和12.1%。2022年1-6月,我国汽车产销分别完成1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%,降幅比1-5月分别收窄5.9个百分点和5.6个百分点。

数据来源:中国汽车工业协会,观研天下整理

2、新能源汽车市场

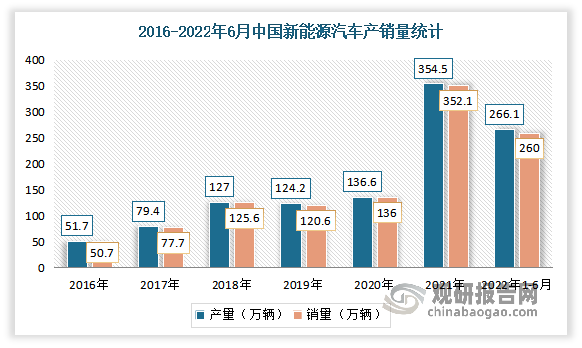

近年来得益于国家不断推出政策支持,我国新能源汽车技术水平不断进步、产品性能明显提升,产销规模连续六年位居世界首位。数据显示,2021年中国新能源汽车产量为354.5万辆,销量为352.1万辆。2022年1-6月,我国新能源汽车产销分别完成266.1万辆和260.0万辆,同比均增长1.2倍,市场渗透率为21.6%。

数据来源:中汽协,观研天下整理

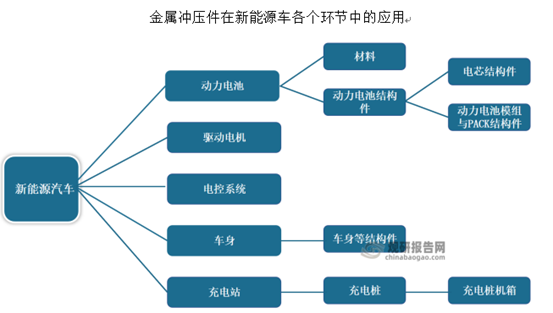

而新能源汽车快速发展驱动着汽车轻量化发展。根据发布的《节能与新能源汽车技术路线图》显示,到2030年,整车减重率达到35%,用铝量超过350kg,用镁量达到45kg。而高强度钢、铝合金铸件一般需要压铸成型,压铸工艺是汽车轻量化的重要实现手段。

因此新能源汽车快速渗透对冲压件的需求也在不断提升。例如相比于传统车型,新能源车一方面是车身轻量化积极实践者,另一方面又由于全新的能源动力系统模式给产业链带来了增量。目前新能源车产业链对冲压件的需求主要集中在汽车车身结构件、动力电池结构件、充电桩机箱结构件三方面。其中就汽车车身结构件而言,轻量化更多的是产品材质的更换、技术更新迭代的要求,将原先的传统钢板冲压件部分替换成铝合金/高强钢冲压件。

资料来源:观研天下整理

三、市场竞争情况

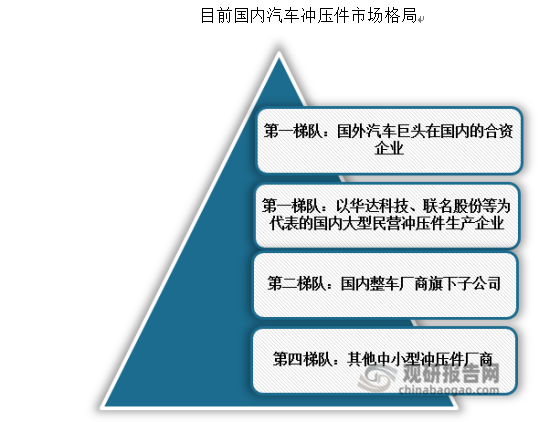

受益于市场向好,近年来资本相继进入该市场。到目前我国汽车冲压件市场玩家众多,竞争格局较分散,国产品牌竞争力有待进一步提升。预计未来,大型厂商可利用其规模效应及技术优势逐步提升产品良品率与生产效率以达到降本的目的,市场集中度将会持续提升。

目前我国汽车冲压件市场企业主要分为4 个梯队。第一梯队是以国外汽车巨头在国内的合资企业为主,这一梯队的企业技术先进且下游需求较为稳定;第二梯队是以华达科技、联名股份等为代表的国内大型民营冲压件生产企业为主,这一梯队的企业在部分产品取得了一定优势;第三梯队是以国内整车厂商旗下子公司为主;第四梯队则是其他中小型冲压件厂商。

资料来源:观研天下整理

目前我国汽车冲压件市场上主要有华达科技、宁波华翔、凌云股份、常青股份、金鸿顺、无锡振华、联明股份等一批比较靠前的企业。

我国汽车冲压件市场上主要企业主营业务及其竞争优势

|

企业名称 |

主营业务 |

竞争优势 |

|

华达科技 |

主营业务为乘用车冲压焊接总成件、发动机管类件及模具。配套厂商包括本田、丰田、上汽大众等 |

客户优势:公司目前已与国内主要的汽车整车厂商建立了稳定的合作关系。公司现为国内知名汽车整车商、发动机厂的零部件一级供应商,产品同时供应海斯坦普等全球性汽车专业部件商在国内的工厂。 |

|

技术专利优势:目前公司拥有包括汽车发动机油底壳、发动机排气管隔热罩和车身顶部纵梁的多工位模等各类工艺技术专利证书144项。公司的“抗撞防变形型汽车车门”、“密封隔音汽车前立柱”等23项产品被江苏省科技厅认定为高新技术产品。 |

||

|

设计开发优势:随着汽车消费市场需求向多元化、个性化、时尚化的演变,每一新车型的市场生命周期正呈现出快速缩短的发展趋势,这就对整车厂商新车型的设计研发时效性提出更高要求。为应对消费市场快速多变的需求,基于系统模块设计与整体解决方案的同步开发模式应运而生,并迅速成为全球汽车工业的主流发展方向。 |

||

|

营收、利润:2021年公司营收为47.17亿元,同比增长14.1%;归属净利润为3.58亿元,同比增长56.38%。2022年1-3月,公司营收为11.23亿元,归属净利润为7949万元。 |

||

|

宁波华翔 |

主营业务为汽车内外饰及车身金属件,配套厂商包括一汽大众、上汽大众等 |

客户优势:公司是上海大众,上海汽车,一汽大众,一汽轿车,上海通用,天津一汽丰田,东风日产,沈阳华晨金杯等国内汽车制造商的主要零部件供应商之一。 |

|

产品优势:公司主要产品是汽车内外饰件,主要配套车型包括“帕萨特领驭”,“奥迪”,“君越”,“斯柯达”,“荣威”“皇冠”,“锐志”,“卡罗拉”,“天籁”,“马自达”,“桑塔纳”,“捷达”“POLO”,“赛欧”,“中华”等。 |

||

|

生产基地布局优势:公司前几年开始实施生产基地战略布局。国内方面,公司已拥有宁波、东北(长春、沈阳)、成都、天津、佛山、重庆、长沙、武汉、南京等多家生产基地,青岛基地正在布局过程中。国际方面,公司也已建立欧洲、北美、东南亚多个生产基地。公司仍在进行战略布局,通过布局建厂形成规模效应,与主机厂保持在较短的生产半径内,节约管理成本,提升供货效率。 |

||

|

营收、利润:2021年公司营收为175.9亿元,同比增长4.12%;归属净利润为12.65亿元,同比增长48.87%。2022年1-3月,公司营收为41.96亿元,归属净利润为1.97亿元。 |

||

|

凌云股份 |

主营业务为汽车金属及塑料零部件,配套厂商包括宝马、奔驰、上汽通用、广汽丰田等 |

背景优势:公司实际控制人中国兵器工业集团是中央直接管理的特大型国有重要骨干企业,该集团是中国最大的武器装备制造集团,面向陆,海,空三军及各军兵种研制,发展精确打击,两栖突击,远程压制,防空反导,信息夜视,高效毁伤等高新技术武器装备。公司大股东为凌云集团,而中国兵器工业集团公司及其子公司中国北方工业公司各持有凌云集团50%股权。 |

|

研发、技术及配套开发能力优势:公司具有很强的研发、技术及配套开发能力,主要产品具备与主机厂同步设计开发能力和实验检测手段。公司持续大力开发具有自主知识产权的关键技术,形成核心技术和专有技术,打造知名品牌作为自主创新的着力点,每年都有上百个新产品出现。 |

||

|

营收、利润:2021年公司营收为157.5亿元,同比增长16.32%;归属净利润为2.75亿元,同比增长172.39%。2022年1-3月,公司营收为41.51亿元,归属净利润为9148万元。 |

||

|

常青股份 |

主营业务为冲压及焊接零部件,配套厂商包括江淮汽车、福田戴姆勒汽车、奇瑞汽车等 |

工艺技术与开发能力优势:公司拥有经验丰富的专业技术团队,形成了较为完善的冲压、焊接技术研究开发体系,且公司通过与上海交通大学、合肥工业大学等高校的产品合作开发与技术交流,使公司在新技术、新材料、新工艺上具备了较强的自主研发、技术创新能力。公司拥有冲压工艺、焊接工艺等核心技术,具备完善的产品开发系统及先进的模具开发能力。 |

|

市场地位优势:公司经过多年的市场开拓和发展积累,已成功成为江淮汽车、福田戴姆勒汽车、陕西重汽等主要商用车生产厂商的汽车冲压及焊接零部件供应商,建立了细分市场相对领先优势。 |

||

|

整车车身及底盘配套供应能力优势:目前公司已形成汽车车身冲压及焊接零部件、汽车底盘冲压及焊接零部件两大系列多种规格的汽车零部件产品,覆盖了乘用车、商用车等车身和底盘各个部位,具备了较强的整车车身及底盘配套供应能力,与提供部分配套的供应商相比,公司形成了较为完善的产品结构,能够满足整车厂商整体配套的需求。 |

||

|

丰富的产品线优势:公司现与江淮汽车建立了稳定的战略合作关系,目前,公司向江淮汽车配套的产品涵盖了其主要车型,涉及乘用车、商用车等各类车型,产品线丰富。 |

||

|

营收、利润:2021年公司营收为30.09亿元,同比增长30.99%;归属净利润为5941万元,同比下降20.97%。2022年1-3月,公司营收为7.359亿元,归属净利润为879.4万元。 |

||

|

金鸿顺 |

主营业务为汽车零部件的冲压焊接件及模具,配套厂商包括上汽大众、东风裕隆、大陆汽车等 |

技术研发优势:公司拥有先进的模具设计与制造技术、创新的冲压技术等核心技术,具有较强的技术研发优势。 |

|

客户资源优势:公司以苏州总部为核心,布局重庆、长沙、沈阳等汽车产业集群,公司客户主要为国内知名整车制造商和著名跨国汽车零部件供应商,包括上汽大众、上汽通用、上海汽车、广汽菲克、东南汽车、东风裕隆、本特勒、大陆汽车、博世、卡斯马和佛吉亚等。 |

||

|

产品质量优势 :公司依托ISO/TS16949:2009质量控制体系,在优秀的研发能力、高效的生产模式和严格的管理体系下,公司产品质量得到了有效的保障。 |

||

|

营收、利润:2021年公司营收为5.151亿元,同比增长9.69%;归属净利润为1915万元,同比增长152.75%。2022年1-3月,公司营收为1.136亿元,归属净利润为1011万元。 |

||

|

无锡振华 |

主营业务为冲压零部件及总成及模具,配套厂商包括上汽大众、上汽通用、武汉神龙等 |

技术专利优势:公司目前拥有包括“机器人焊接用电极快速修复装置”、“双向压边的拉深及压印一体化模具”等在内的66项专利。 |

|

生产设备优势:公司拥有机器人柔性自动冲压生产线、多工位级进模自动冲压线、自动开卷落料冲压生产线、机器人焊接生产线等先进设备。 |

||

|

行业配套经验优势:目前公司已形成多种规格的汽车冲压及焊接零部件产品体系,具备了较强的车身配套供应能力。与提供部分配套的供应商相比,公司形成了较为完善的产品结构,能够满足整车制造商整体配套的需求。此外,较强的应用性产品研发能力,以及良好的应对市场工艺转化能力等因素,均成为公司在汽车冲压及焊接零部件领域赢得市场相对领先优势的关键。 |

||

|

营收、利润:2021年公司营收为15.82亿元,同比增长11.64%;归属净利润为9100万元,同比下降13.69%。2022年1-3月,公司营收为4.134亿元,归属净利润为1836万元。 |

||

|

联明股份 |

主营业务为汽车冲压机焊接总成,配套厂商包括上汽通用、通用东岳、上汽大众等 |

技术研发优势:公司拥有一支出色的技术研发团队,产品开发经验丰富;拥有优秀的产品开发能力,具备 CAE 分析能力、先进的模具开发能力以及与整车厂同步开发产品的能力;同时公司具备新材料新工艺的研究应用能力,包括高强钢的冲压与焊接、铝板的冲压、铆接和焊接、中频交直流焊接工艺等;具备自动化应用开发能力,焊接、冲压均实现自动化应用。 |

|

产品质量优势:公司严格执行 ISO/TS16949 质量管理体系,产品质量稳定可靠. |

||

|

试验检测能力优势:公司建立有实验室,保 证了产品质量和新产品试制水平。 |

||

|

客户资源优势:公司主要客户为行业内领先企业,具有良好信用、先进的技术和管理水平,有利于公司业务 的稳定、健康、持续发展。 |

||

|

区位优势:公司的生产基地均靠近或位于客户的主机厂园区,产业集群优势 明显,具有良好区位优势,具备快速响应能力。 |

||

|

营收、利润:2021年公司营收为12.2亿元,同比增长8.75%;归属净利润为1.371亿元,同比增长5.12%。2022年1-3月,公司营收为2.334亿元,归属净利润为 1623万元。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。