智能电视,是基于Internet应用技术,具备开放式操作系统与芯片,拥有开放式应用平台,可实现双向人机交互功能,集影音、娱乐、数据等多种功能于一体,以满足用户多样化和个性化需求的电视产品。其目的是带给用户更便捷的体验,目前已经成为电视的潮流趋势。

智能电视具有全开放式平台,搭载了操作系统,用户在欣赏普通电视内容的同时,可自行安装和卸载各类应用软件,持续对功能进行扩充和升级的新电视产品。智能电视能够不断给用户带来有别于,使用有线数字电视接收机(机顶盒)的、丰富的个性化体验。

智能电视行业发展最早可追溯到互联网电视概念的提出,2009年以前,互联网电视概念兴起,家电厂商积极尝试,智能电视行业由此进入探索期。在这一时期,监管政策也处于起步阶段,主要确保视听节目内容可管可控。

根据观研报告网发布的《中国智能电视行业发展趋势研究与投资前景预测报告(2022-2029年)》显示,2010-2012年,智能电视行业进入发展期,OTTTV运营模式出现,产业链逐步形成。在监管方面,牌照制度形成,监管部门颁发了7张集成牌照,规定针对电视的互联网内容须以牌照商为出口。

2013-2016年,互联网企业、牌照商和终端商深入合作,行业进入全面爆发的加速期。此时监管更加严厉,提出“牌照退出机制”、“黑盒子”等问题,四部委更是联合开展“剑网行动”,大范围整顿。

2017年至今,智能电视行业规划化,客厅大屏价值变现模式逐渐清晰。同时,监管重心升至网络视听节目,广电总局强调智能电视需合规运营、合规投屏。

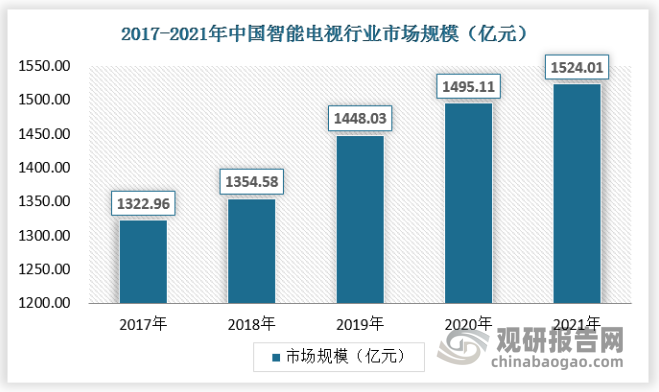

一、智能电视行业市场规模

智能电视是我国居民日常生活重要的消费品,其市场规模的扩大与我国国内消费市场的整体发展息息相关。随着国家政策的不断颁布与实施,智能电视行业不断迎来发展利好。

近年来,随着智能电视领域的技术创新以及下游消费等领域需求的强劲,我国的智能电视行业市场规模不断扩大,2021年达到1524.01亿元规模。

数据来源:观研天下数据中心整理

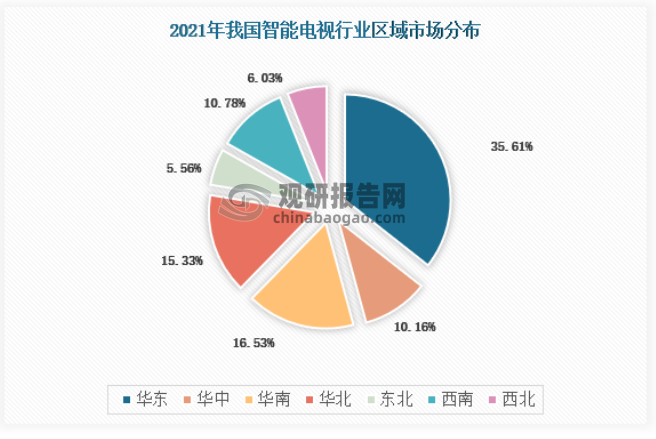

中国智能电视行业区域市场规模分布在华东、华南以及华北等经济较发达,消费行业较景气的区域,市场占比大致如下:

资料来源:观研天下数据中心整理

二、智能电视行业供需规模

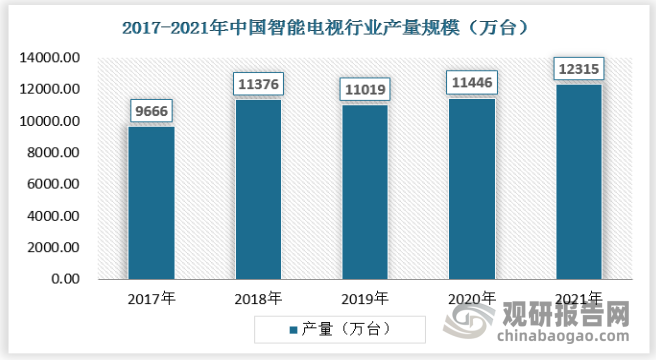

1、供应情况

2017 年第十九次全国代表大会上,明确指出“完善促进消费的体制机制,增强消费对经济发展的基础性作用”。2019 年年初,发改委等十部委联合发布的《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案》提出通过补贴等优惠政策,顺应消费升级大趋势,促进形成强大国内市场,推动消费平稳增长。2020 年 5 月,发改委等多部委印发《关于完善废旧家电回收处理体系推动家电更新消费的实施方案》,方案鼓励家电生产、销售企业及电商平台采取新销售模式带动行业发展。2020 年 11 月,国务院常务会议要求促进家电家具家装消费。鼓励有条件的地区对淘汰旧家电家具并购买绿色智能家电、环保家具给予补贴。在一系列国家政策的支持下,将进一步刺激智能电视市场的增长,推动智能电视产业转型和高质量发展。

同时,随着全球范围内的智能电视产能对中国市场依赖度显著提高,助推我国智能电视产量呈持续增长趋势。

我国智能电视产量从 2017年的9666万台增长到2021年的12315万台,年均复合增长率达到了6.24%。2020 年、2021 年受疫情影响,海外市场供需关系严重失衡,海外需求订单转移至国内,海外订单暴涨带动国内生产形势积极向好,2020 年智能电视产量累计达到 11446万台,同比增长 3.88%,2021年产量累计达到 12315万台,同比增长7.59%。

数据来源:观研天下数据中心整理

2、需求情况

电视行业是市场化程度较高的行业之一。20 世纪 90 年代以后,随着改革开放的推进、居民收入的增长、城镇化比率的提高、消费习惯的改变和消费理念的提升,经过十几年的培育和发展,电视行业市场规模不断扩大,呈现稳步增长的发展趋势。在此期间,电视行业经历较为激烈、残酷的市场竞争后,才逐渐形成当前的市场格局。

随着国家刺激政策的退出及经济周期等的影响,电视行业增速逐步放缓,市场竞争愈加激烈。同时,随着居民经济水平的提升及消费需求的改变,消费者对产品的设计和品质不断提出新的更高的要求,促使行业内企业不断向产品智能化、高端化、互联互通等方向进行创新和探索,用差异化的产品满足用户的新需求。其中,少数能及时应对客户需求变化的电视企业将脱颖而出,逐渐形成较为明显的品牌优势和市场优势,为整个电视行业的发展注入新活力。

从销量来看,2017年我国智能电视销量为4087万台,到2020年增长至636万台,2021年智能电视的销量有所下滑,为4325万台。

数据来源:观研天下数据中心整理

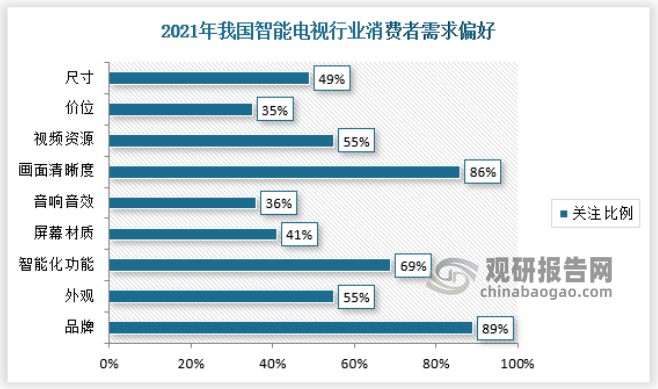

从我国智能电视行业消费者需求偏好来看,目前我国智能电视行业消费者主要青睐于品牌、画面清晰度、智能化功能以及外观等等。

资料来源:观研天下数据中心整理

从我国智能电视行业消费者价格偏好来看,目前我国智能电视行业大部分消费者愿意选择3000元以下产品,这个区间拥有较多性价比、品牌影响力较高的产品。

资料来源:观研天下数据中心整理

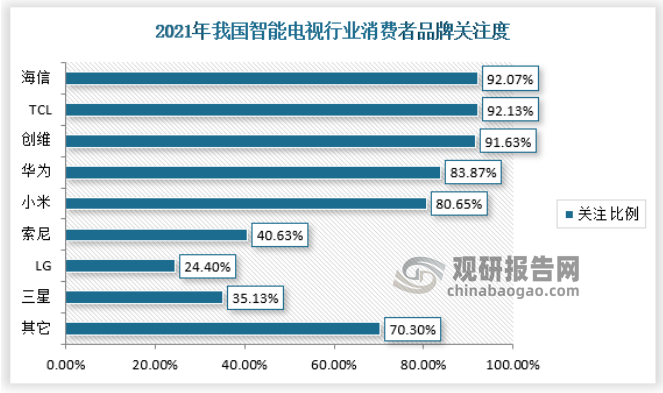

从我国智能电视行业消费者品牌偏好来看,目前,创维、TCL、海信等国内头部品牌是消费者愿意考虑的品牌,此外今年来小米和华为等新入局的品牌也颇受关注。

资料来源:观研天下数据中心整理

3、供需平衡分析

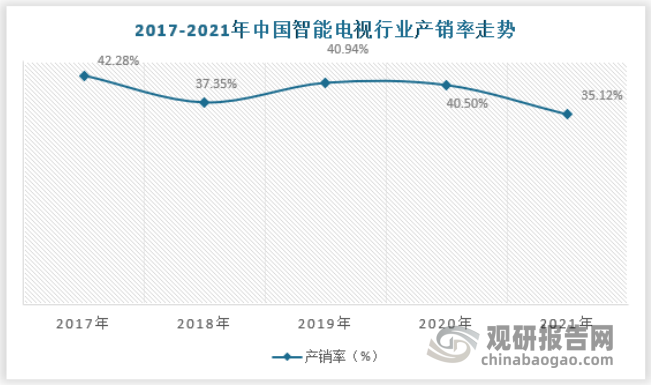

总体来看,近年来我国智能电视产销率不足五成,2021年产销率下降至35.12%,其主要原因为受疫情影响,我国智能电视企业外贸订单增长,产量快速增长带来整体产销率下降。

数据来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。