针织服装属于服装产业,主要是利用织针把各种原料和品种的纱线构成线圈,之后线圈之间再经串套连接成针织面料后制作的衣服,具有透气滑爽、穿着舒适的特点。

一、针织服装行业市场现状

1、服装市场发展现状

(1)服装市场现状

根据观研报告网发布的《中国针织服装行业现状深度研究与发展前景预测报告(2022-2029年)》显示,服装行业是我国传统支柱产业之一,在国民经济中一直处于重要地位。自改革开放以来,我国服装产业围绕“科技、时尚、绿色”新定位,坚持“科技”、“品牌”、“可持续”和“人才”四位一体的创新发展之路,基本实现了服装制造强国的既定目标。

近年来随着经济增长以及消费升级,我国服装市场规模呈现平稳增长态势。根据数据显示,2019年我国服装市场为2.2万亿元,预计2021年市场规模将达2.4万亿元。

数据来源:观研天下整理

(2)服装产量情况

作为我国具有国际影响的优势产业,目前国内服装行业已经形成了从纱线生产、面辅料加工,到成衣制作一系列成熟的服装生产产业链。

进入2021年以来,在国内外市场需求复苏向好、海外订单回流等积极因素的有力推进下,我国服装行业生产增速逐步趋于稳定,产量基本恢复至疫情前规模。数据显示,2021年我国规模以上企业完成服装产量235.41亿件,同比增长8.38%,增速比上年同期提高16.03个百分点,两年平均微增0.04%。从服装主要品类产量来看,受益于出口带动,针织服装生产保持较快增长,增幅达10.86%,两年平均增长1.75%。

数据来源:国家统计局,观研天下整理

(3)服装消费市场

目前我国服装消费已经从单一的遮体避寒的温饱型消费需求转向时尚、文化、品牌、形象的消费潮流,行业面临转型压力。在转型压力下,我国服装产业规模增速不断下降。但我国人口基数大,在市场规模上存在天然优势。且已经成为国内服装行业平稳增长的主要动力来源,随着人均可支配收入的持续增加和社会开放程度的不断提升,无论城镇还是农村居民,用于服装的消费仍在不断增长。

虽然在2020年受疫情影响,我国服装消费市场景气度有所下降。但随后随着疫情常态化防控稳步推进,居民生活生产秩序加快恢复,国家“六稳”、“六保”政策推进,国内服装消费需求将得以复苏。

但2021年在促消费政策逐步显效、节日消费等因素的带动下,我国纺织品服装内需市场稳步恢复,对行业经济运行平稳回升的拉动作用增强。根据国家统计局数据,2021年全国限额以上服装鞋帽、针纺织品类零售总额达13842亿元,同比增长12.7%。

数据来源:国家统计局,观研天下整理

(4)服装市场盈利能力情况

进入2021年,我国利润增速持续加快,盈利能力小幅提升。根据国家统计局数据,2021年1-12月,我国服装行业规模以上(年主营业务收入2000万元及以上)企业12653家,实现营业收入14823.36亿元,同比增长6.51%;利润总额767.82亿元,同比增长14.41%;营业收入利润率为5.18%,比上年同期提高0.36个百分点。

数据来源:国家统计局,观研天下整理

数据来源:国家统计局,观研天下整理

数据来源:国家统计局,观研天下整理

2、针织服装市场发展现状

针织服装作为服装产业的两大细分之一,近年来我国针织工业积极进行转型升级,创新发展,产品门类越来越宽,涉及领域越来越广,产业比重逐渐加大。到目前针织服装比重已经超过机织产品。数据显示,进入2021年针织服装生产保持较快增长,增幅达10.86%,两年平均增长1.75%;而机织服装产量同比增长4.85%,两年平均则下降2.34%。

数据来源:观研天下整理

据了解,2021年我国针织服装生产保持较快增长,主要是由于出口带动。而出口市场明显扩张得益于发达国家服装消费需求显著增长、服装出口替代效应明显等因素影响。根据数据显示,2021年我国针织服装出口865.3亿美元,同比增长39.1%,出口单价同比增长9.2%。

资料来源:观研天下整理

与此同时,随着针对春夏季节的纱线被市场广泛运用及认可,越来越多的品牌在逐年提高针织品类在春夏货品中的占比,针织T恤、内搭背心、防晒开衫等是比较常见的春夏针织产品。而随着市场对针织的认知度开始慢慢变高,需求量也在不断增加,高品质服饰产品正成为当前消费者越来越热衷的追求。

目前我国针织服装市场已经有申洲国际、晶苑国际、聚杰微纤、棒杰股份、健盛集团、江苏东渡纺织集团有限公司、安徽华扬服饰有限公司、江苏泰慕士针纺科技股份有限公司等一批优秀企业。

|

我国针织服装市场主要企业情况 |

|

|

企业 |

基本情况 |

|

申洲国际 |

申洲国际为中国最具规模的纵向一体化针织制造商,集织布、染整、印绣花、裁剪与缝制四个完整的工序于一身,产品涵盖了各类针织服装,包括运动服、休闲服、内衣、睡衣等,主要客户包括 Adidas、Nike、Puma、优衣库等。 |

|

晶苑国际 |

晶苑国际为全球领先的服装制造商之一,提供包括休闲服、牛仔服、贴身内衣、毛衣、运动服以及户外服等成衣的制造服务,主要客户包括优衣库、H&M、Marks & Spencer、Abercrombie & Fitch、Gap、Levi’s 等。 |

|

聚杰微纤 |

聚杰微纤主营超细复合纤维面料及制成品的研发、生产、销售业务,其主要产品包括超细纤维制成品、超细纤维仿皮面料、超细纤维功能面料以及超细纤维无尘洁净制品,主要客户为迪卡侬。 |

|

棒杰股份 |

棒杰股份专业从事无缝服装设计、研发、织造和营销,拥有“棒杰”、“BAJ”、“法维诗”等多个自主品牌,并与国际主流服装采购商建立了长期合作关系,为 C&A、ALDI、NKD、PUMA、M&S 等大型服装采购商或高端品牌商提供设计服务。 |

|

健盛集团 |

公司主营生产制造各类针织棉袜及无缝服饰产品,目前主要以 ODM、OEM 的方式为世界知名品牌商和零售商自有品牌提供专业服务,客户包括 PUMA、迪卡侬、优衣库等。 |

|

江苏东渡纺织集团有限公司 |

江苏东渡纺织集团已经发展成为以研发、品牌、生产、物流为主体,面料、服装及相关配套为主线,集织造、染色、绣花、印花、成衣一条龙服务,科、工、贸为一体的大型纺织企业。 |

|

安徽华扬服饰有限公司 |

安徽华扬服饰为集成衣、绣花、印花、水洗于一体的大型服装企业,主要为国内及国际知名品牌代工服务。 |

|

江苏泰慕士针纺科技股份有限公司 |

主营业务为针织面料与针织服装的研发、生产和销售,主要为迪卡侬、森马服饰、Quiksilver、Kappa、佐丹奴、全棉时代等知名服装品牌提供贴牌加工服务。公司拥有在行业内具备领先优势的纵向一体化针织服装产业链,涵盖了针织面料开发、织造、染整以及针织服装裁剪、印绣花、缝制等诸多生产环节,通过构建全流程信息控制系统和自动仓储系统,依靠专业设备自动化、核心工序模块化、员工操作标准化管理,建立了能够满足客户多品种、小批量、多批次采购需求的柔性生产链。 |

资料来源:观研天下整理

二、针织服装市场前景

我国针织服装仍有较大的上升空间。一是与发达国家相比,我国人均服装消费仍然存在较大的上涨空间,未来随着我居民人均可支配收入的进一步增长,我国人均服装消费亦将增长,这给我国服装行业的进一步发展提供了上升空间。数据显示,2020 年我国人均服装消费为 201.44 美元,英国人均服装消费为 739.77 美元,美国人均服装消费为 684.18 美元,德国人均服装消费为 599.81 美元,日本人均服装消费为 477.12 美元。

数据来源:Euromonitor,世界银行

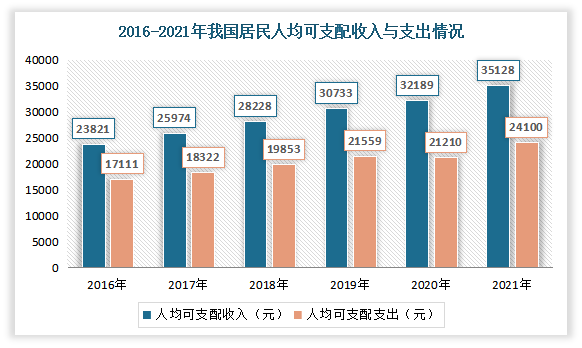

二是居民可支配收入增长带动消费升级。服装作为大众消费品,其市场需求与居民收入水平、人均消费水平以及消费观念密切相关。近年来我国居民可支配收入和人均消费支出与经济增长基本保持同步。预计随着我国居民可支配收入水平的进一步提升,以及新型城镇化持续推进、全面二胎政策效应逐步显现,我国居民服装消费支出将进一步增加。此外我国中产及富裕阶层群体的也在不断增加,而该群体呈现出多元化、高端化、体验化等新的消费特征,也为服装企业带来了新的商机,服装市场空间有望进一步扩大,从而也将带动针织服装市场的发展。根据数据显示,2021年我国居民人均可支配收入35128元,比上年名义增长9.1%;居民人均消费支出24100元,比上年名义增长13.6%。

数据来源:国家统计局,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。