根据观研报告网发布的《2022年中国汽车保险杠市场分析报告-市场发展格局与投资潜力研究》显示,汽车保险杠是汽车车身上一种较大的外覆盖零部件,其作用是在汽车发生碰撞时,保护汽车车身及附件,轻微碰撞可以依靠保险杠自身吸收能量,降低修理成本,严重碰撞时,合理分散碰撞力量,避免车身局部变形过大。目前我国汽车保险杠以塑料保险杠为主,其原因主要有以下几点:

1、用塑料的保险杠从造型上来讲,制造非常容易与车身的配合最好,使得汽车的外形非常漂亮。并且聚丙烯是非常轻的一种塑料,可以减少车重从而降低油耗。

2、制造成本相对较低,可以降低整车的成本。

3、使用塑料材质的保险杠要比金属材质的保险杠更轻,可以实现汽车的轻量化目标,降低排放;

4、塑料保险杠可以有很好的抗冲击性,降低汽车保险杠对于行人的伤害;

5、塑料保险杠不易生锈。

汽车保险杠行业对汽车行业的依存程度相当大,近年来随着我国汽车市场持续高速发展和汽车保有量的不断增加,市场对汽车保险杠产品的需求日益提高,目前我国汽车保险杠市场需求呈良性上升态势。

据公安部统计,自2016年以来,我国汽车保有量呈现逐年增长态势。数据显示,2021年全国机动车保有量达3.95亿辆,其中汽车3.02亿辆;机动车驾驶人达4.81亿人,其中汽车驾驶人4.44亿人,新能源汽车保有量达784万辆,占汽车总量的2.60%。

数据来源:公安部,观研天下整理

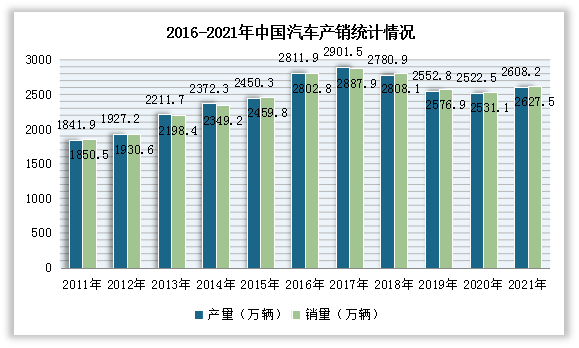

与此同时,虽然2017-2020年期间,汽车产销市场发展有所下降,甚至是在2018年出现自1990年以来,中国汽车市场首次出现销量负增长。但同年新车消费总量2800多万辆,仍列全球第一。

根据中汽协数据显示,2021年,中国汽车产销量分别为2608.2万辆和2627.5万辆,同比增长3.4%和3.8%,结束了自2018年以来连续3年的下降趋势。其中,新能源汽车在2021年销售352.1万辆,同比增长接近160%,连续7年位居全球第一。

2011-2021年我国汽车产销量

数据来源:中汽协,观研天下整理

随着汽车市场发展到现在,我国是亚太地区最大的汽车保险杠市场,占有大约50%的市场份额,之后是日本和韩国市场,占有接近30%的份额。

数据来源:观研天下整理(WW)

展望未来,我国汽车保险杠市场仍有较大的需求空间。一方面我国目前机动车驾驶人数量与汽车保有量有着的较大的差距。据公安部数据显示,2021年,全国机动车驾驶人数量达4.81亿人,其中汽车驾驶人达4.44亿人;而同年全国机动车保有量达3.95亿辆,其中汽车3.02亿辆;如果按每人配备一辆车来算,汽车驾驶人数量与汽车保有量相差了1.42亿辆。由此可见,我国汽车保险杠市场有着较大的潜在需求。

另一方面,汽车千人保有量方面也有一定的发展空间。虽然2020年我国的千人汽车保有量从原来不到10辆快速增长到180多辆,达到全球平均水平。但当下发达国家千人汽车保有量总体在500-800辆的水平,不过随着国内民众收入的不断提高,中国千人汽车保有量还有较大的增长空间。从而也将带动汽车保险杠市场的发展。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。