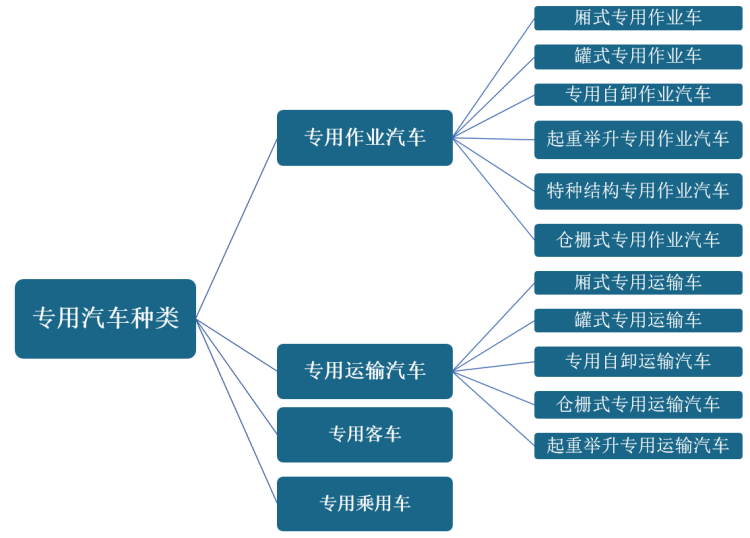

根据国家标准QC/T836-2010《专用汽车类别及代码》,专用汽车是指装备有专用设备,具备专用功能,用于承担专门运输任务或专项作业以及其他专项用途的汽车。按照功能进行细分,专用车可以分成物流车、工程车和作业车。

数据来源:观研天下整理

1、全球专用车行业发展现状

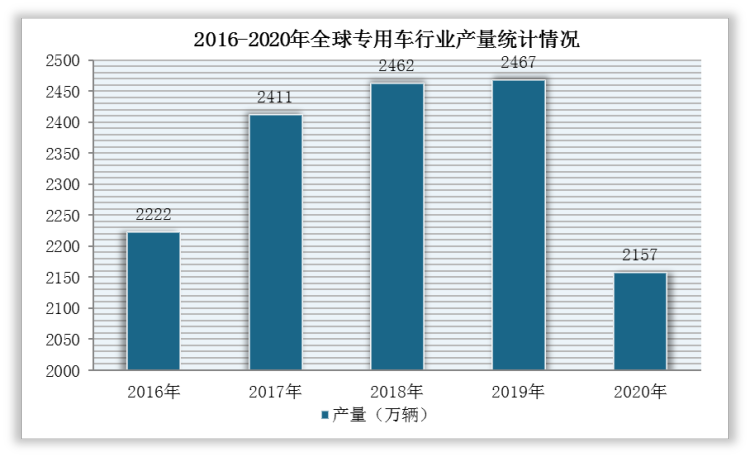

根据观研报告网发布的《2022年中国专用车行业分析报告-产业发展格局与发展前景研究》显示,2016-2019年,全球专用车产量上升,2020年受疫情影响有所下降。根据数据显示,2019年全球专用车产量上升至2467万辆,同比增长0.2%,2020年产量下降至2157万辆,同比下降12.57%。

数据来源:观研天下整理

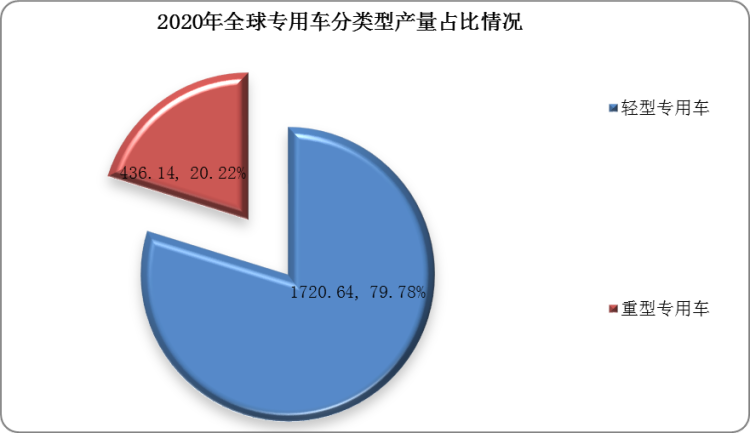

其中,2020年,轻型专用车产量为1720.64万辆,占专用车车总产量的78.98%,是全球专用车的生产主趋势;重型专用车产量为436.14,占专用车车总产量的20.02%。

数据来源:观研天下整理

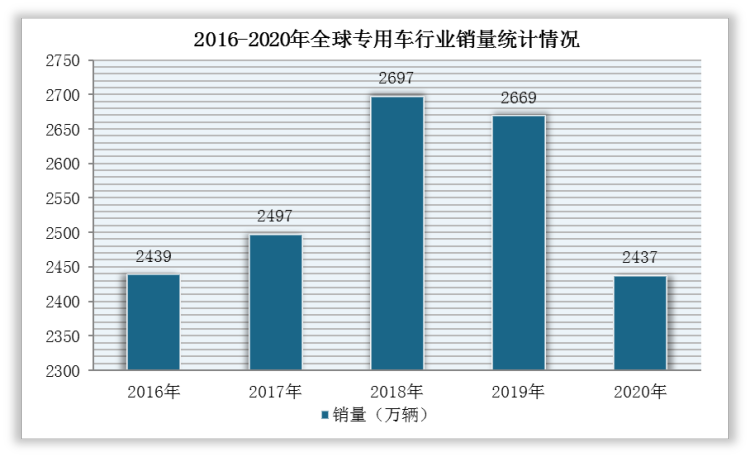

销量方面,2016-2018年,全球专用车产量飞速上升,2019-2020年受产量下降及疫情影响,全球专用车销量明显下滑,增速放缓。根据数据显示,全球专用车销量从2018年的2697万辆下降至2020年的2437万辆,与2019年相比下降8.69%。

数据来源:观研天下整理

2、我国专用车行业发展现状

近年来,国家持续加大对专用车行业支持力度,推动专用车制造产业升级和结构调整。例如,2021年3月和6月发布的《免征车辆购置税的设有固定装置的非运输专用作业车辆目录》,达到了提升税收治理能力和服务市场主体的目的,从一定程度上,推动专用车及相关行业进行高水平高效率发展和升级。

2020-2021年6月中国专用车行业国家重点政策汇总

|

时间 |

颁布单位 |

政策名称 |

政策内容 |

|

2021年6月 |

工业和信息化部 |

《免征车辆购置税的设有固定装置的非运输专用作业车辆目录》(第二批) |

规定了设有固定装置的非运输专用作业车辆的管理新机制:税务总局、工业和信息化部委托工业和信息化部装备工业发展中心对申请人提交的列入《免征车辆购置税的设有固定装置的非运输专用作业车辆目录》的申请组织技术审查,井将通过审查的车型列入《目录》 |

|

2021年3月 |

税务总局、工业和信息化部 |

《免征车辆购置税的设有固定装置的非运输专用作业车辆目录》(第一批) |

同上 |

|

2021年2月 |

交通运输部 |

《道路运输达标车辆核查工作规范》 |

调整了适用范围,增加了挂车这一项核查要求,并且明确了城市公共汽电车、出租汽车、机动车驾驶培训教练车、从事普通货物经营的总质量4500千克及以下普通货运车辆这几类车型不需进行核查。 |

|

2021年2月 |

交通运输部 |

《电动营运货车选型技术要求》 |

规定了电动营运货车选型的通用及分类要求和分级要求。本标准适用于N1、N2、N3类纯电动营运货车,不适用于燃料电池车辆。 |

|

2021年2月 |

交通运输部 |

《关于做好新冠病毒疫苗货物运输车辆免费不停车便捷通行服务工作的通知》 |

执行新冠病毒疫苗货物运输任务的车辆免收收费公路车辆通行费,有效期暂定截至2021年12月31日。 |

|

2020年11月 |

中国汽车工业协会、中国汽车工程学会 |

《专用汽车行业“十四五”专项发展规划》 |

主要围绕专用汽车行业高质量发展展开,以推动行业技术进步,促进行业产品升级为目标,充分利用中国汽车工业体系完整、综合实力持续增长的优势,围绕数字化与智能化主题思路,在产业发展新格局下,重点规划行业发展方向及路径,以实现专用汽车行业高质量、健康可持续发展。 |

|

2020年11月 |

国务院 |

《新能源汽车产业发展规划(2021-2035年)》 |

到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化,燃料电池汽车实现商业化应用,高度自动驾驶汽车实现规模化应用,充换电服务网络便捷高效,氢燃料供给体系建设稳步推进,有效促进节能减排水平和社会运行效率的提升。 |

|

2020年7月 |

财政部、税务总局、工业和信息化部 |

《关于设有固定装置的非运输专用作业车辆免征车辆购置税有关政策的公告》 |

规定免征车辆购置税的设有固定装置的非运输专用作业车辆,通过发布《免征车辆购置税的设有固定装置的非运输专用作业车辆目录》实施管理。 |

|

2020年4月 |

国家邮政局、工信部 |

《关于促进快递业与制造业深度融合发展的意见》 |

指出鼓励快递企业淘汰更新老旧车辆,提高新能源物流车使用比例。 |

|

2020年3月 |

发改委、商务部 |

《鼓励外商投资产业目录(2019年版)》公开征求意见的公告 |

外商投资目录再次修订涉及新能源及智能网联汽车领域。 |

数据来源:观研天下整理

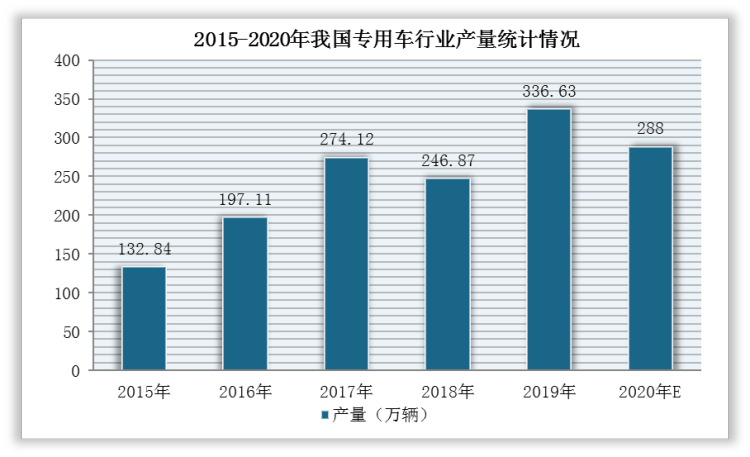

因此,在国家政策支持、城镇化高速发展及各地基础设施建设日趋完善的背景下,我国专用汽车产量呈波动上升的态势。根据数据显示,2019年我国专用汽车产量为336.63万辆,同比增长36.36%,2020年预计达到288万辆。

数据来源:观研天下整理

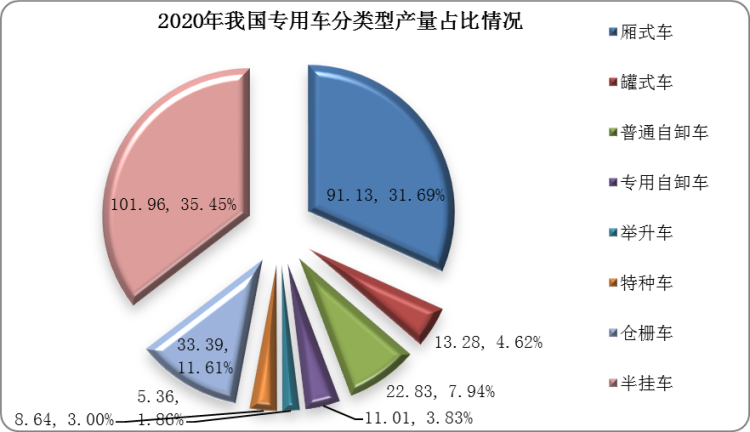

其中,厢式车、普通自卸车、仓栏车、半挂车产量占比较大,产量分别为91.13辆、22.83辆、101.96辆,而专用自卸车、特种结构车和起重举升类专用车产量相对较少。

数据来源:观研天下整理

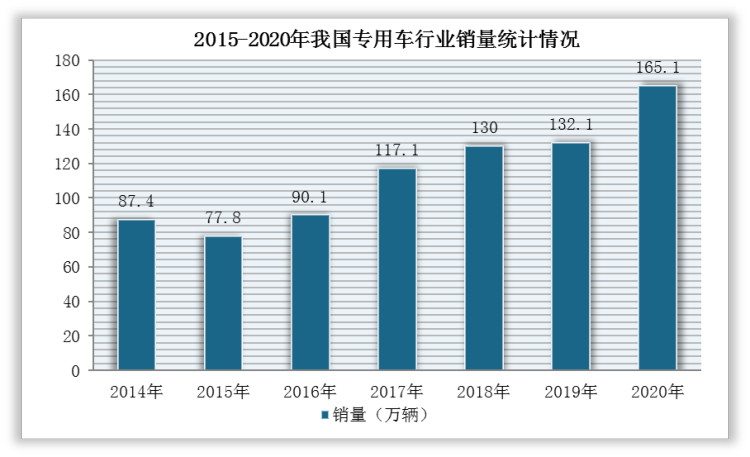

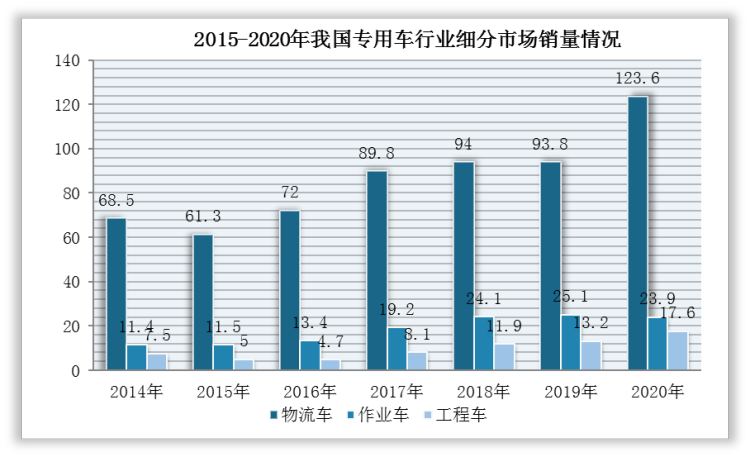

同时,2014-2020年,我国专用车销量呈波动上升的态势,其中物流类专用车占市场主导地位。根据中汽数据统计显示,2020年,我国专用车整体销量达到165.1万辆。其中,物流类专用车销量123.6万辆,同比增长31.8%,市场份额为75%;工程类专用车销量17.6万辆,同比提升32.9%,市场份额为11%;作业类专用车销量23.9万辆,同比下滑4.8%,市场份额为14%。

数据来源:观研天下整理

数据来源:观研天下整理

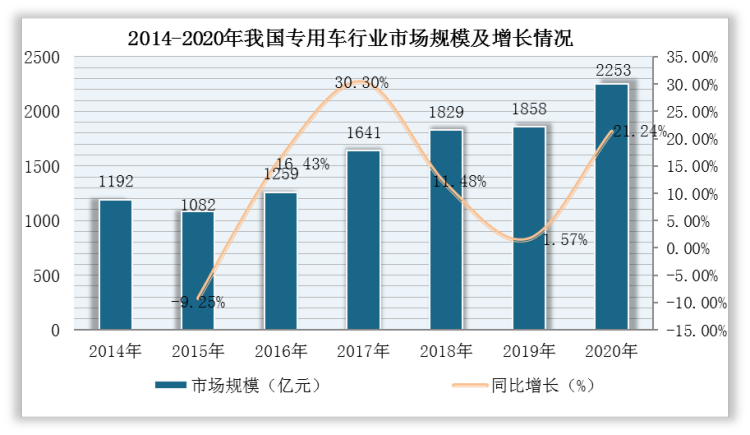

综上所述,随着政策支持力度加大、专用车产销量持续增长以及疫苗运输对物流车需求上升,推动产业规模不断扩大,市场发展势头较好。根据数据显示,2020年专用车市场规模达到2253亿元,同比增长21.24%。

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。