根据观研报告网发布的《2022年中国宽带电力载波(HPLC)芯片行业分析报告-行业全景调查与投资战略规划》显示,宽带电力载波(HPLC)采用OFDM技术,频段使用2MHz-12MHz,与传统的低速窄带电力载波相比,带宽更大、传输速率更高。不过,国家电网颁Q/GDW11612-2016《低压电力线宽带载波通信互联互通技术规范》,使高速载波通信芯片形成统一标准,通信芯片之间可以互联互通,电网公司可以在不更换智能电表的前提下通过热插拔直接更换通信模块,将窄带通信智能电表升级为高速智能电表。

但是,国家电网从2018年四季度开始直接对高速载波模块进行招标,目前国网存量电表HPLC渗透率约50%,预计替换周期还需3年以上。

国内电网用电信息采集本地通信技术演进及发展

|

通信速率 |

窄带通信 |

高速通信 |

|||

|

技术演进 |

窄带单载波 |

窄带OFDM多载波 |

高速OFDM多载波 |

高速OFDM双模(电力线及射频无线) |

|

|

输介质类型 |

单载波电力线 |

单载波微功率无线 |

OFDM电力线通信 |

OFDM电力线通信 |

OFDM电力线/无线双模通信 |

|

应用时间 |

自2007年开始规模试点,2009年智能电网建设开始 |

2011年国网有应用,2013年1月国网颁布电力用户用电信息采集系统微功率无线通信协议标准 |

2010年在国内电网开始应用;2017年形成窄带OFDM电力线通信国家标准GB/T31983.31.2017 |

2018年第四季度国开始规模招标 |

标准制定中 |

|

建设周期 |

国内电网窄带通信用电信息采集系统第一期建设2009-2017 |

始于2018年四季度,目前仍在建设中 |

|||

|

建设周期内用量 |

>90% |

不低于4.5% |

载波通信全部按照OFDMHPLC技术招标采购 |

||

|

工艺设计 |

0.35μm–55nm制程 |

90nm–28nm制程 |

|||

|

产品性能 |

最高通信速率 |

5.6kbps-45kbps |

最高通信速率300kbps |

最高通信速率10Mbps,典型通信速率<500kbps |

|

|

市场分布 |

国网及南网用电信息采集本地通信,以及非电网物联网应用 |

国网互联互通高速载波规范目前主要用于国网高速用电信息采集 |

|||

|

产品替代 |

由于电网公司在窄带载波没有统一、互联互通的标准,因此产品可替代性不强 |

由于电网公司在高速载波有统一、互联互通的标准,因此产品可替代性强 |

|||

数据来源:观研天下整理

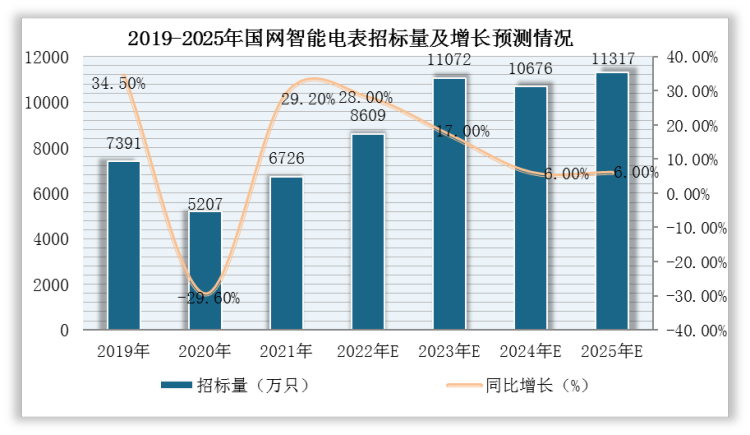

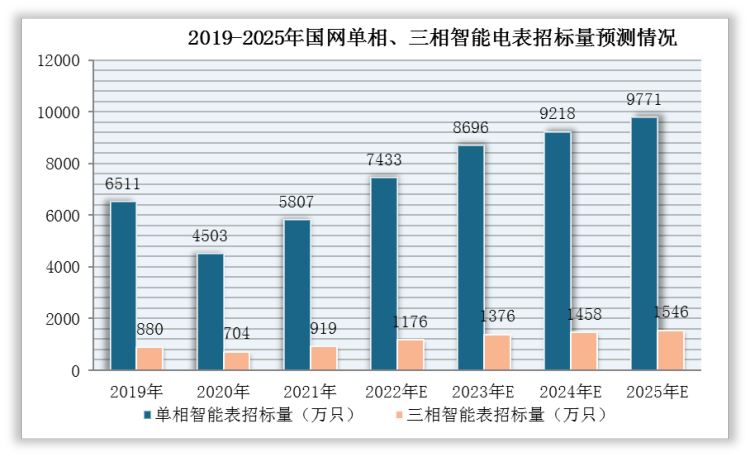

随着疫情缓解、旧表更新及新型智能电表的推广,国网智能电表采购量将有所回升并将持续增长,进而带动宽带电力载波(HPLC)芯片行业需求增长。根据数据显示,2020年,国网智能电表招标量为5207万只,同比下滑29.6%,其中单相智能电表招标量4503万只,三相智能电表招标量704万只;预计2021年国网智能电表采购量达到6726万只,同比增长29.2%。其中,单相智能电表均价200元,招标量5807万只,三相智能电表均价530元,招标量919万只,同比均提升35.8%。

数据来源:观研天下整理

数据来源:观研天下整理

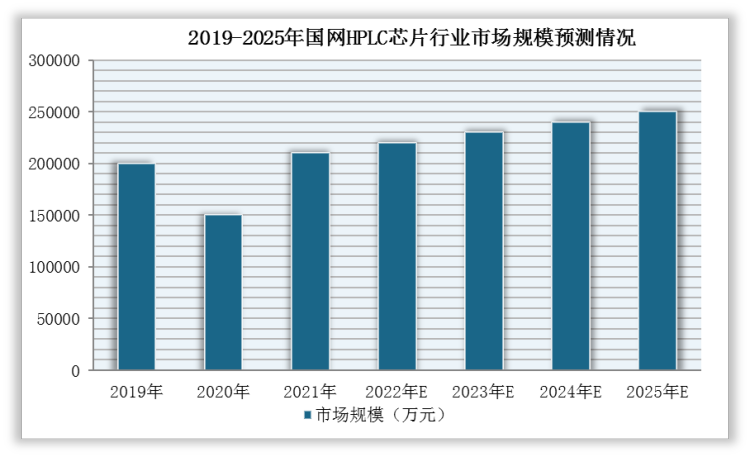

根据数据显示,2021年,国网HPLC模块采购量达到1.23亿片,同比增长32.6%,预计2022、2023年将分别达到1.3亿片、1.4亿片。并且,根据国网对单相电表HPLC通信模块限制单价为50元,对三相电表HPLC模式限制单价为90元进行测试,预计2022年国网HPLC通信模块市场规模将超过20亿元。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。