电解液是化学电池、电解电容等使用的介质(有一定的腐蚀性),为他们的正常工作提供离子,并保证工作中发生的化学反应是可逆的。

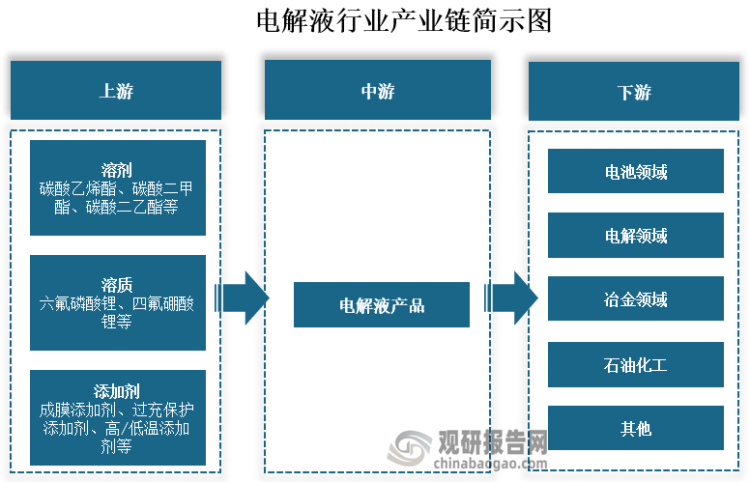

从行业产业链来看,电解液上游主要是溶剂、溶质和添加剂等,其中溶剂主要包括碳酸乙烯酯、碳酸二甲酯、碳酸二乙酯等;溶质包括六氟磷酸锂、四氟硼酸锂等;添加剂包括成膜添加剂、过充保护添加剂、高/低温添加剂等。中游则是电解液产品。下游则是电池、电解、冶金和石油化工等领域。

资料来源:观研天下整理

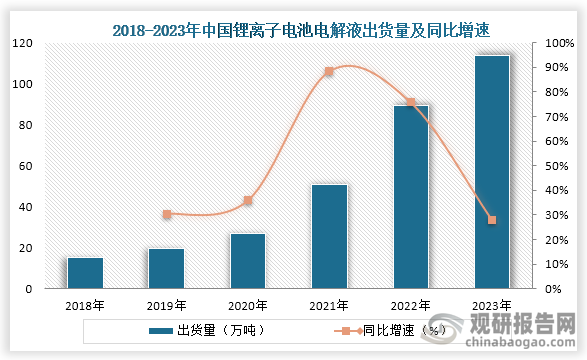

随着下游汽车、储能等行业的发展加上技术的进步,电解液的需求量增加,出货量也随着增长。数据显示,在2023年全球锂离子电池电解液出货量达到131.2万吨,同比增长25.8%,其中中国电解液出货量为113.8万吨,同比增长27.7%,我国电解液出货量占比在全球中占比达到了86.7%。

资料来源:观研天下整理

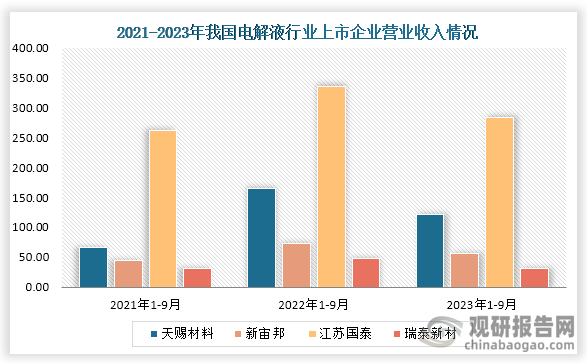

集中度方面,数据显示,在2023年我国锂离子电池电解液行业产量CR4占比达到72.8%,电解液市场较为集中。具体企业来看,目前我国锂离子电池电解液行业相关上市企业有天赐材料 (002709)、新宙邦 (300037)、江苏国泰 (002091)和瑞泰新材 (301238)等。

我国锂离子电池电解液行业相关上市企业情况

|

公司简称 |

上市时间 |

主营业务/产品 |

竞争优势 |

|

天赐材料 (002709) |

2014-01-23 |

主要产品为锂离子电池材料、日化材料及特种化学品 |

研发优势:拥有院士工作站、国家级博士后科研工作站、广东省企业技术中心、江西省企业技术中心、广东省精细化工材料工程技术研发中心等多个科技创新载体及全面覆盖所有战略产品线的高素质研发队伍。 |

|

供应运输优势:在供应运输方面,公司目前拥有广州、九江、天津、宁德、宜春、池州、台州、溧阳、福鼎、佛冈(在建)、宜昌(在建)、四川(在建)、江门(在建)、南通(在建)、欧洲(筹建)、美国(筹建)等多个供应基地。 |

|||

|

新宙邦 (300037) |

2010-01-08 |

主要产品包括电池化学品、有机氟化学品、电容化学品、半导体化学品四大系列 |

资质优势:公司及子公司:深圳新宙邦、惠州宙邦、南通新宙邦、三明海斯福、江苏瀚康等均为“国家级高新技术企业”,公司先后获得了“国家制造业单项冠军”、“国家知识产权优势企业” 等荣誉。 |

|

专利优势:截至 2022 年 12 月31 日,公司已递交并被受理专利申请累计 883 项,其中,累计国内专利申请 619 项(包含 539 项发明专利申请和 80 项实用新型专利申请)、累计国外发明专利申请 134 项、累计 PCT 国际专利申请 130 项;公司已取得国内专利授权累计 242项(包含 171 项发明专利和 71 项实用新型专利),累计取得国外发明专利授权 72 项;公司已获准国内外注册商标累计195 个。 |

|||

|

江苏国泰 (002091) |

2006-12-08 |

主要从事电池材料以及有机硅等化工新材料的研发、生产和销售。 |

专利优势:截至 2022 年 12 月 31 日,公司已取得 146 项发明专利、12 项实用新型专利,子公司华荣化工以及超威新材皆为国家高新技术企业。 |

|

供应优势:公司多家控股子公司通过自建、合作等方式在国际国内两个市场建立了多个货源基地,遍布江苏、安徽、河南、山东、江西、浙江等重点省份及缅甸、越南、柬埔寨、孟加拉、埃及等“一带一路”关键节点,逐步实现全球供应和采购。 |

|||

|

瑞泰新材 (301238) |

2022-06-17 |

主要从事锂离子电池材料以及硅烷偶联剂等化工新材料的研发、生产和销售。 |

资质优势:作为高新技术企业,公司共有专利权115项,先后承担国家科技部重点研发计划在内的多项国家级项目及江苏省科技成果转化项目在内的多项省级项目 |

|

研发优势:在张家港、上海、韩国等地投资建设研发中心,建有国家级博士后科研工作站、省级企业技术中心和省级企业研究生工作站等研发平台。 |

资料来源:公司资料、观研天下整理

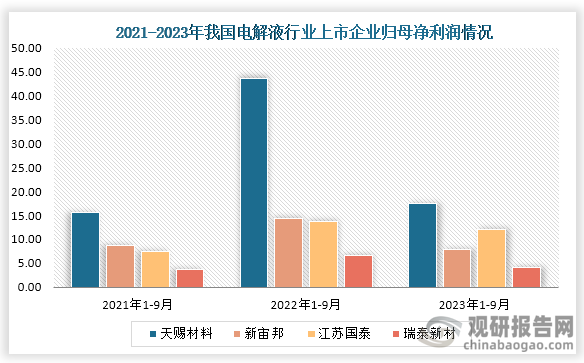

从企业业绩来看,2023年前三季度天赐材料、新宙邦、江苏国泰、瑞泰新材四家企业营业收入和归母净利润均为下降趋势。

资料来源:公司资料、观研天下整理

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国锂离子电池电解液行业发展趋势分析与投资前景研究报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。