蛋氨酸一般指甲硫氨酸,是一种有机化合物,是构成人体的必需氨基酸之一,分子式是C5H11O2NS,有旋光性,参与蛋白质合成,因其不能在体内自身生成,所以必须由外部获得。蛋氨酸是一种重要的氨基酸,具有多种功效,主要应用在食品、饲料、医药、化学、保健品等领域。

资料来源:观研天下整理

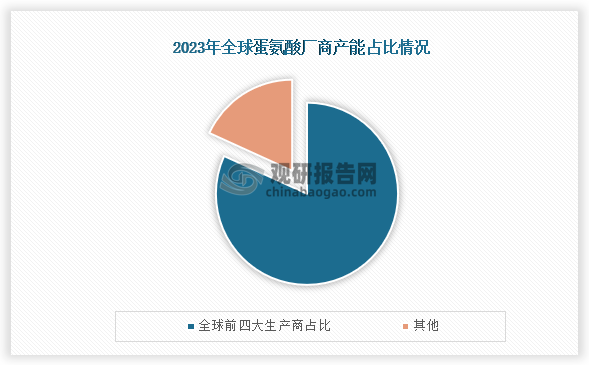

随着下游应用领域的发展,对蛋氨酸需求量增长。从生产厂商来看,全球蛋氨酸产能主要集中在赢创、安迪苏、诺伟司和住友等企业,在2023年这四家企业产能分别为67.5万吨、66.5万吨、32万吨和25万吨,占比合计达到了81.80%;而新和成、紫光天化、希杰、和邦生物和沃尔斯基产能分别为15万吨、10万吨、8万吨、7万吨和2.5万吨。

资料来源:观研天下整理

2023年全球蛋氨酸企业产能情况

| 企业简称 | 产能(万吨) |

| 安迪苏 | 67.5 |

| 贏创 | 66.5 |

| 诺伟司 | 32 |

| 住友 | 25 |

| 新和成 | 15 |

| 紫光天化 | 10 |

| 希杰 | 8 |

| 和邦生物 | 7 |

| 沃尔斯基 | 2.5 |

资料来源:公司资料、观研天下整理

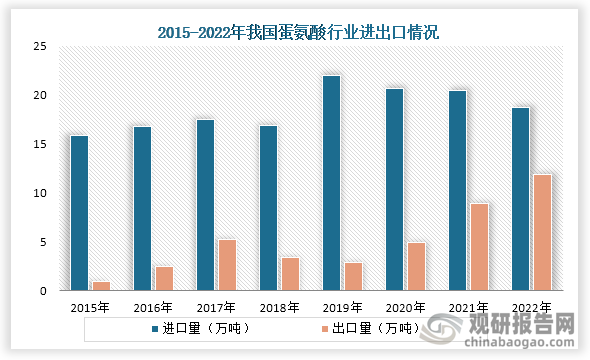

由于蛋氨酸合成工艺复杂、技术壁垒高,所以一直以来我国都依赖进口,但随着技术的进步,国内多家企业进入行业布局,自2019年以后我国进口量开始下降。数据显示,2019年到2022年我国氨基酸进口量从22.01万吨下降到了18.72万吨,出口量从2.87万吨增长到了11.82万吨。

资料来源:观研天下整理

目前我国蛋氨酸行业上市情况主要有新和成 (002001)、安迪苏 (600299)和和邦生物 (603077)等企业。

我国蛋氨酸行业上市企业情况

|

公司简称 |

成立时间 |

竞争优势 |

|

新和成 (002001) |

1999-04-05 |

研发优势:公司与浙江大学、中科院、江南大学、中国农业大学、浙江工业大学、丹麦CysBio生物技术公司等国内外著名研究院所及高校开展密切合作,组织、利用全球基础科学研究资源,共同开展化学前瞻性和应用领域研究。 |

|

客户优势:公司为全球100多个国家和地区的客户在营养健康、日化护理、交通、环保、能源等领域提供综合解决方案。 |

||

|

安迪苏 (600299) |

1999-05-31 |

客户优势:公司向全球逾110多个国家约3900名客户提供创新动物营养添加剂解决方案。 |

|

品牌优势:安迪苏以罗迪美?品牌销售蛋氨酸。在“全球布局及全球供应(GLOBALPICTUREANDGLOBALSUPPLY)”评比中被重点客户评为液体蛋氨酸类最佳品牌。 |

||

|

和邦生物 (603077) |

2002-08-01 |

发展战略优势:在“三个一流”、“专注、专业、做优、做强”的发展战略指导下,公司不断通过自主技术创新,工艺革新、引进先进技术等措施和手段,实现了双甘膦、草甘膦、蛋氨酸、联碱、光伏玻璃装置等的产能利用率、成本控制水平的持续提升,为公司获得良好的盈利空间创造了技术条件。 |

|

团队管理优势:公司管理团队执行力强、凝聚力高、办事效率高。 |

资料来源:公司资料、观研天下整理

从企业业绩来看,自2023年我国蛋氨酸行业上市企业营业收入和归母净利润均下降,其中安迪苏归母净利润下降最快。

资料来源:公司资料、观研天下整理

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国蛋氨酸行业发展趋势研究与未来前景分析报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。