氨基酸,是一类含有碱性氨基和酸性羧基的两性有机化合物,是生物功能大分子蛋白质的基本组成单位,大类可分为蛋白质氨基酸和非蛋白质氨基酸。

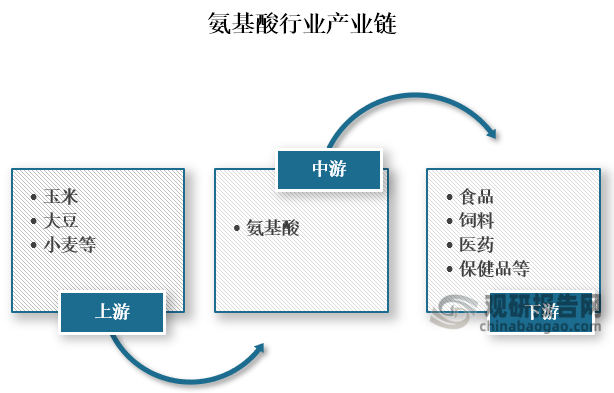

一、氨基酸产业链

氨基酸是是构成蛋白质的基本单位,除了是人体必需营养素,还具有多种用途和功效。从产业链来看,氨基酸上游主要是玉米、大豆和小麦等原料,下游则是食品、饲料、医药和保健品等应用领域。

资料来源:观研天下整理

二、我国氨基酸市场规模

我国是农业大国,基础农业发展良好,而这也为氨基酸的发展提供了基本保障,加上下游应用领域市场发展,对氨基酸需求量增大,近些年我国氨基酸市场整体得到增长。数据显示,2022年我国氨基酸市场规模达到了402.8亿元,同比增长5.2%。

资料来源:观研天下整理

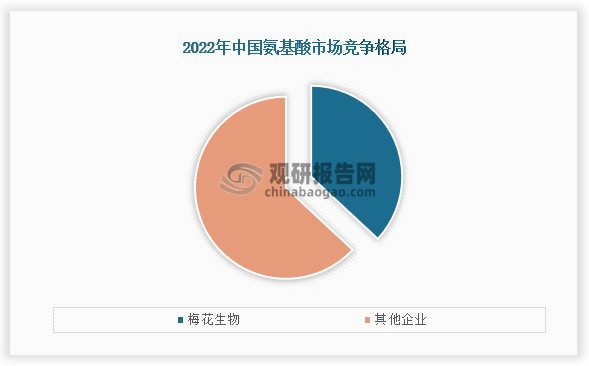

三、我国氨基酸市场竞争

竞争方面来看,我国氨基酸市场竞争激烈,除了本土企业之外还有像日本味之素、德国赢创工业集团等海外企业都争先抢占市场。目前我国氨基酸企业主要有梅花生物、无锡晶海、华恒生物、津药药业、伊品生物等企业,其中梅花生物我国氨基酸行业龙头企业,在整个市场占比达到了36.9%。

资料来源:观研天下整理

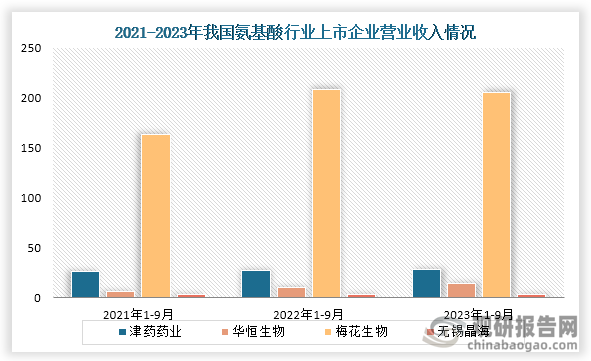

四、我国氨基酸行业相关上市企业情况

上市企业方面,目前我国氨基酸行业相关上市企业主要有津药药业 (600488)、华恒生物 (688639)、梅花生物 (600873)、无锡晶海 (836547)和伊品生物等企业。

我国氨基酸行业相关企业情况

| 公司简称 | 成立时间 | 主要业务 |

| 津药药业 (600488) | 1999-12-01 | 公司主要从事皮质激素类、氨基酸类原料药及制剂的研发、生产和销售,公司主要产品包括地塞米松系列、泼尼松系列、甲泼尼龙系列、倍他米松系列等 40 余个皮质激素原料药品种,23个氨基酸原料药品种,以及注射剂、软膏剂、乳膏剂、硬胶囊剂、丸剂、冻干粉针剂、吸入制剂、片剂等 17 个剂型药品。 |

| 华恒生物 (688639) | 2005年 | 公司是一家以合成生物技术为核心,通过生物制造方式,主要从事生物基产品,如氨基酸和维生素产品研发、生产、销售的高新技术企业,主要产品包括丙氨酸系列产品(L-丙氨酸、DL-丙氨酸、β-丙氨酸)、L-缬氨酸、D-泛酸钙和熊果苷(α-熊果苷和β-熊果苷)等,可广泛应用于日化、医药及保健品、食品添加剂、饲料等众多领域。 |

| 梅花生物 (600873) | 1995年 | 公司主营氨基酸系列产品研发、生产及销售,公司设有氨基酸分析测试中心,通过了中国合格评定国家认可委员会的实验室认可,具备出具验测报告的资质,是河北省内首家致力于氨基酸研发的企业技术中心。 |

| 无锡晶海 (836547) | 1995年 | 公司是一家主要从事氨基酸产品研发、生产、销售的国家级专精特新“小巨人”企业,主要产品包括支链氨基酸(异亮氨酸、缬氨酸、亮氨酸)、色氨酸、苯丙氨酸、脯氨酸等,可广泛应用于医药、食品、保健品、日化等众多领域,报告期内,公司下游客户领域以医药类为主,下游客户主要为制剂厂商和培养基生产商,收入占比超过70%。 |

| 伊品生物 | 1999年 | 公司经过20余年的努力,已发展成为具有行业竞争优势、集研、产、供、销为一体的现代化生物制造企业,是国家级高新技术企业,全球生物氨基酸细分行业龙头企业。公司产品市场覆盖全国30多个省、市、自治区,出口50多个国家和地区。 |

资料来源:公司资料、观研天下整理

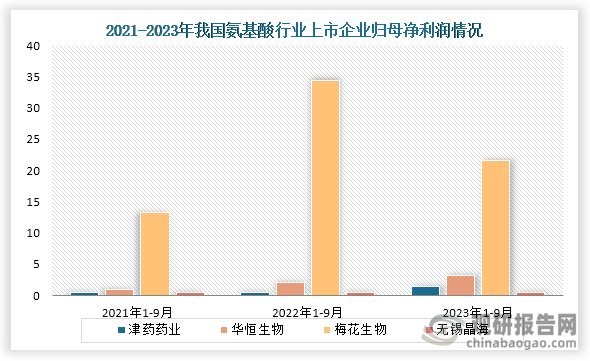

从企业业绩来看,在近三年,除了梅花生物在2023年前三季度营业收入和归母净利润下降之外,其他企业均为增长趋势。

资料来源:公司资料、观研天下整理

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国氨基酸行业发展趋势研究与投资前景预测报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。