一、磷肥概述及种类

磷肥以磷为主要养分的肥料,磷肥肥效的大小(显著程度)和快慢决定于磷肥中有效的五氧化二磷的含量、土壤性质、施肥方法、作物种类等。磷肥种类繁多,比如按水溶性磷肥可分为水溶性磷肥、枸溶性磷肥和难溶性磷肥。

磷肥主要种类

|

分类标准 |

种类 |

细分 |

|

根据来源分 |

天然磷肥 |

如海鸟粪、兽骨粉和鱼骨粉等。 |

|

化学磷肥 |

如过磷酸钙、重过磷酸钙、钙镁磷肥、磷矿粉等。 |

|

|

按水溶性磷肥分 |

水溶性磷肥 |

如普通过磷酸钙、重过磷酸钙等。其主要成分是磷酸一钙,易溶于水,肥效较快。 |

|

枸溶性磷肥 |

如沉淀磷肥、钢渣磷肥、钙镁磷肥、脱氟磷肥等。其主要成分是磷酸二钙,微溶于水而溶于水2%枸橼酸溶液,肥效较慢。 |

|

|

难溶性磷肥 |

如骨粉和磷矿粉。其主要成分是磷酸三钙,微溶于水和2%枸橼酸溶液,须在土壤中逐渐转变为磷酸一钙或磷酸二钙后才能发生肥效。 |

|

|

按生产方法分 |

湿法磷肥 |

又称酸法磷肥,用无机酸的化学能分解磷矿制成的磷肥。 |

|

热法磷肥 |

主要有钙镁磷肥、钢渣磷肥、脱氟磷肥等。 |

资料来源:公开资料、观研天下整理

二、我国磷肥市场情况

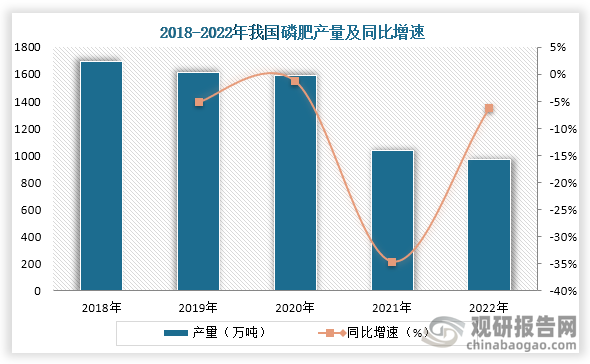

磷肥是农业生产中重要的肥料之一,在前面几年随着环保意识的加强加上磷肥产能过剩,我国磷肥行业落后产能开始不断被淘汰,而在2024年1月,工信部、发改委等八部门发布的《推进磷资源高效高值利用实施方案》就提出开发提高磷酸及磷肥生产过程中氟逸出率和回收率的技术和装备,黄磷尾气高效制备高附加值化学品技术,副产磷泥、磷铁综合利用技术。根据数据显示,2018年到2022年我国磷肥产量从1696.3万吨减少到了973.5万吨。

资料来源:观研天下整理

三、我国磷肥市场企业情况

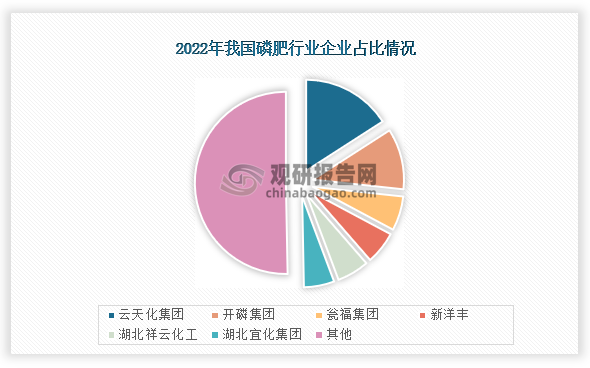

目前我国磷肥市场主要有云天化 (600096)、新洋丰 (000902)、贵州开磷(集团)有限责任公司、瓮福集团、湖北祥云化工和湖北宜化 (000422)等,其中在2022年云天化市场占比最高,达到了15.9%;其次是开磷集团,市场占比为10.8%;第三是瓮福集团,市场占比为6.10%。

资料来源:观研天下整理

我国磷肥行业企业竞争优势

|

公司简称 |

成立时间 |

竞争优势 |

|

云天化 (600096) |

1997年 |

品牌优势:公司拥有“金沙江”“云天化”“三环”“金富瑞”“红磷”“云峰”等近20个国内外知名品牌。 |

|

研发优势:公司拥有国家磷资源开发利用工程技术研究中心、云南省新型化肥工程研究中心、工程材料技术开发中心、云天化植物营养研究院等技术研发机构,形成了具有协同效应的研究开发体系。 |

||

|

销售优势:公司在全国市场销售渠道布局完善,在关国、中东、东南亚地区均设有销售公司,公司拥有10.000多个加盟商和分销商:公司处于一带一路面向东南亚的辐射中心,有显著的区位优势。 |

||

|

新洋丰 (000902) |

1986年 |

品牌优势:公司现已形成“洋丰”、“澳特尔”、“力赛诺”和“乐开怀”四大品牌,多品牌策略契合了当前农资市场分层次的需求,获得了较快的发展。 |

|

生产优势:经过40年的发展,公司已形成了产业链一体化的竞争优势,已建成11大生产基地,具有各类高浓度磷复肥产能约900万吨/年,磷矿石产能90万吨/年,配套生产硫酸270万吨/年、合成氨15万吨/年、硝酸15万吨/年。公司的硫酸、合成氨与硝酸均自用。 |

||

|

贵州开磷(集团)有限责任公司 |

2012年 |

生产优势:具备年产500万吨磷矿石、350万吨高浓度磷复肥的生产能力。 |

|

资源优势:开磷集团拥有得天独厚的资源优势,磷矿石资源总量为6.54亿吨,已探明储量4.13亿吨,P2O5含量在32%以上的优质磷矿占全国总储量的78%,是国内唯一不经选矿就可直接用于生产高浓度磷复肥的基础原料。 |

||

|

瓮福集团 |

2008年 |

规模优势:公司下属各级子公司50余家,已形成以贵州福泉为核心,甘肃金昌、四川达州、福建上杭为支撑的四大生产和研发基地,每年拥有750万吨磷矿开采,312万吨磷肥,273万吨化工品,以及对应可消纳200万吨磷石膏制品产能。 |

|

技术优势:公司是国家级创新型企业、国家高新技术企业,拥有行业唯一的中低品位磷矿及其共伴生资源高效利用国家重点实验室,建有博士后科研工作站、国家级企业技术中心等2个国家级、10个省部级技术创新平台。 |

||

|

湖北祥云化工 |

1997年 |

规模优势:公司现拥有11家全资子公司、2家控股公司、7家参股子公司,为全国知名的农用磷酸一铵、晶体状磷酸一铵和高纯磷酸二氢钾生产基地,是国内重要的全水溶磷元素肥料供应商,形成年生产各类高浓度磷复肥400余万吨的规模。 |

|

资质优势:连续十余年荣获中国化工企业500强、中国化肥企业100强、湖北省企业100强,是黄冈市首家过百亿工业企业(产值),出口创汇连续七年位居黄冈第一。 |

||

|

湖北宜化 (000422) |

1993年 |

规模优势:公司自成立以来始终致力于尿素等化肥产品和聚氯乙烯等化工产品的生产和销售,公司是亚洲最大、全球第二的季戊四醇生产企业,主要产品尿素、磷酸二铵、聚氯乙烯产能均位于行业前列,具有一定的规模优势。 |

|

生产优势:公司化肥产能全国排名第三,聚氯乙烯产能全国排名第五,季戊四醇产能排名全球第二、亚洲第一。同时,公司新能源、新材料等项目陆续进入建设期。其中:邦普宜化配套原料及磷酸铁项目预计于2024上半年投产,项目建成后,将会新增30万吨/年磷酸铁产能,20万吨/年硫酸镍产能。 |

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国磷肥行业发展深度研究与投资趋势分析报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。