小分子靶向药物是一类化学合成药物,它们通常具有较小的分子量(小于1000),由有机化合物组成。

1.全球小分子靶向药物行业竞争格局

从全球市场来看,罗氏、阿斯利康、辉瑞、诺华,拜耳、葛兰素史克等制药巨头占有大部分的市场份额。其中,诺华开发的伊马替尼是全球第一个获批上市的小分子靶向治疗药物,先发优势明显。

全球小分子靶向药物行业部分企业情况

| 企业简称 | 企业简介 | 国家 | 代表药物 |

| 罗氏 | 罗氏始创于1896年,在制药和诊断领域是世界领先的以研发为基础,以创新为驱动的健康医疗公司之一。 | 瑞士 | 考比替尼、维莫德吉等 |

| 阿斯利康 | 阿斯利康是全球领先的制药公司,由前瑞典阿斯特拉公司和前英国捷利康公司于1999年合并而成。 | 英国 | 吉非替尼、奥希替尼等 |

| 辉瑞 | 辉瑞公司创建于1849年,是一家以科学为基础的、创新的、以患者为先的生物制药公司。 | 美国 | 克唑替尼、枸橼酸托法替布等 |

| 诺华 | 诺华是全球知名的医药健康企业,业务涵盖创新专利药、眼科保健、非专利药、消费者保健和疫苗及诊断等多个领域。 | 瑞士 | 伊马替尼、色瑞替尼等 |

| 拜耳 | 拜耳是一家拥有150多年历史的生命科学企业,在医药保健和农业领域具有核心竞争力。 | 德国 | 索拉非尼、瑞戈非尼等 |

| 葛兰素史克 | 葛兰素史克是一家全球性的医药公司,成立于2000年12月,由葛兰素威康和史克必成合并而成,总部位于英国伦敦。 | 英国 | 拉帕替尼、帕唑帕尼等 |

资料来源:公开资料、观研天下整理

2.中国小分子靶向药物行业竞争格局

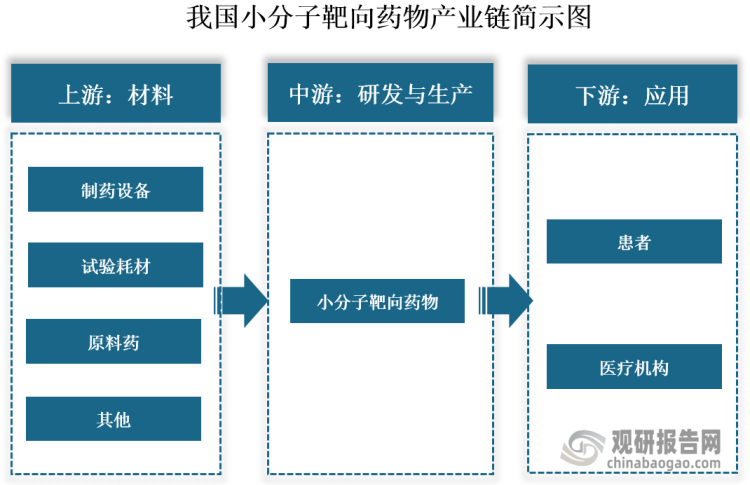

从产业链来看,我国小分子靶向药物产业链上游由制药设备、试验耗材、原料药等组成,中游主要涉及小分子靶向药物的研发与生产,下游为患者和医疗机构。

资料来源:公开资料、观研天下整理

当前,在我国获批上市的小分子靶向药物主要来自外资企业,主要有诺华的伊马替尼、阿斯利康的吉非替尼等,国产药物获批数量较少。中国第一个拥有完全自主知识产权的小分子靶向抗癌药物是贝达药业的盐酸埃克替尼,于2011年6月获批上市,目前累计销售额超150亿元。整体来看,我国小分子靶向药物市场份额主要由诺华、阿斯利康等外资企业占据,近年来,以贝达药业、百济神州、正大天晴、恒瑞医药等为代表的企业不断提升自身竞争力,积极进行相关产品的研发生产,部分产品已获批上市。

我国小分子靶向药物行业相关企业情况

|

企业简称 |

是否上市 |

主营业务 |

竞争优势 |

|

贝达药业 |

是 |

公司主要从事药品的研发、生产和销售。 |

产品优势:公司自主研发了中国第一个小分子靶向抗癌药——盐酸埃克替尼,上市以来已经有40多万名肺癌患者服用,获得中国专利金奖、斩获中国工业大奖; |

|

人才优势:拥有国家高层次人才计划专家和生物医药领域著名专家组成的导师智囊团,特别聘请国家“重大新药创制”专项总体组专家和国家高层次人才计划专家等组成指导委员会。 |

|||

|

艾力斯 |

是 |

公司主营业务是肿瘤治疗领域的创新药研发、生产和销售。 |

销售网络优势:公司建立了一支覆盖30个省市的营销团队,完备构建了遍及全国的销售网络,核心市场区域超过1000家医院; |

|

研发优势:具备创新药“立项研发-临床前评价-临床转化-注册申报-商业运营”全流程闭环开发经验,已成功开发2项创新药上市,国内领先。 |

|||

|

百济神州 |

是 |

公司主营业务包括研究、开发、生产和商业化创新型药物。 |

产品优势:公司已获得五种药物及在研药物的授权许可,包括三种已于中国销售的由新基独家授权的药物ABRAXANE、REVLIMID 及VIDAZA,及两种临床阶段的在研药物,该种药物已获得于中国及亚太地区的其他指定国家开发及商业化的权利。 |

|

人才优势:公司拥有一支由顶级科学家和连续创业者组成的团队,具备丰富的研发经验和创新能力。 |

|||

|

正大天晴 |

否 |

公司专注于从事医药创新和高品质药品的研发、生产与销售。 |

技术优势:公司在研项目148项,其中创新药80项,累计申请发明专利3080多项,拥有有效授权专利1137多项,形成了“上市一代、储备一代、研发一代”的良性格局; |

|

产品优势:制剂基地获得全国首张新版GMP证书,多条生产线通过欧盟cGMP、美国FDA认证,这些证书的取得标志着企业药品生产质量和管理水平走在了全国医药行业前列。 |

|||

|

恒瑞医药 |

是 |

公司专注于研发、生产及推广高品质药物。 |

产品优势:公司瑞维鲁胺、卡瑞利珠单抗等13款自研1类创新药、1款自研2类新药和2款引进创新药在国内上市,另有80多个自主创新产品正在临床开发,270多项临床试验在国内外开展,形成了上市一批、临床一批、开发一批的良性循环; |

|

研发优势:建立了蛋白水解靶向嵌合物(PROTAC)、分子胶、抗体偶联药物(ADC)、双/多特异性抗体、AI分子设计、耐药、体内药理、分子动力学、生物信息等一批国际领先的技术平台,为创新研发提供强大基础保障。 |

|||

|

豪森药业 |

否 |

公司业务集药物研发、制造、销售为一体。 |

研发优势:公司拥有卓越的研发实力与超过20年的研发经验,创建了国家企业技术中心、博士后科研工作站、国家重点实验室等多个国家级研发机构,现有超过30个处于临床不同阶段的创新药项目正在开展40余项临床,形成了丰富且具有竞争力的研发管线。 |

|

技术优势:公司先后承担国家科技重大专项 60 项,荣获国家科技进步二等奖2项、中国专利金奖2项,国内外授权发明专利近500项,参与国家药品标准制定190余项 |

资料来源:公开资料、观研天下整理

从上市企业业绩来看,2023年前三季度贝达药业(300558)实现营业收入20.44亿元,同比增长22.90%,归母净利润为3.047亿元,同比增长196.38%;艾力斯(688578)实现营业收入13.48亿元,同比增长160.34%,归母净利润为4.104亿元,同比增长661.00%;百济神州(06160)实现营业收入131.0亿元,同比增长76.13%,归母净利润为-36.92亿元,同比增长67.01%;恒瑞医药(600276)实现营业收入170.1亿元,同比增长6.70% ,归母净利润为34.74亿元,同比增长9.47%。

2023年前三季度我国小分子靶向药物行业部分上市公司营收情况

| 公司简称 | 营业收入 | 同比增长 | 归母净利润 | 同比增长 |

| 贝达药业(300558) | 20.44亿元 | 22.90% | 3.047亿元 | 196.38% |

| 艾力斯(688578) | 13.48亿元 | 160.34% | 4.104亿元 | 661.00% |

| 百济神州(06160) | 131.0亿元 | 76.13% | -36.92亿元 | 67.01% |

| 恒瑞医药(600276) | 170.1亿元 | 6.70% | 34.74亿元 | 9.47% |

数据来源:各公司财报、东方财富网、观研天下整理(WJ)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国小分子靶向药物行业现状深度研究与发展前景分析报告(2024-2031)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。