有机肥料简称有机肥,又被人们称为农家肥,是指含有有机物质,既能为农作物提供多种无机养分和有机养分,又能培肥改良土壤的一类肥料。

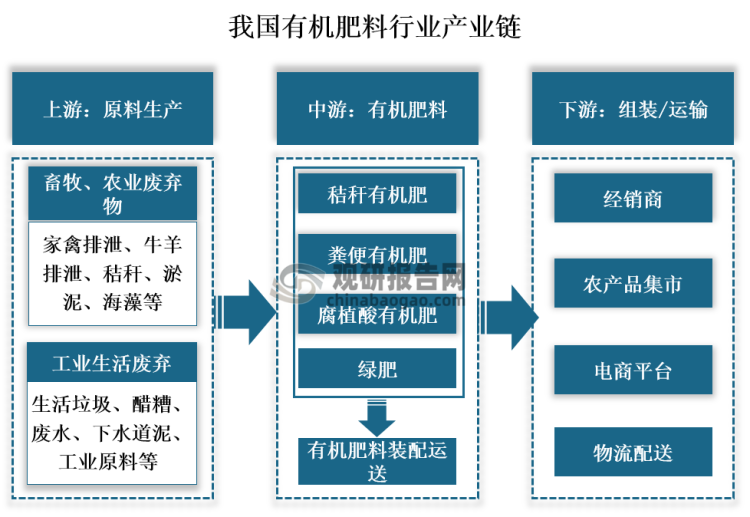

我国有机肥料产业链上游主要由畜牧、农业废弃物和工业生活废弃物组成,其中动物排泄物、秸秆和海藻等为有机肥料的主要原料来源;到中游有机肥料可以分为秸秆有机肥、粪便有机肥和腐殖酸有机肥等;在下游的应用场景中,可以分为组装和运输,经过经销商的的组装,通过物流配送等方式最终运送到相关种植单位的手中。

资料来源:公开资料、观研天下整理

当前,我国有机肥料行业集中度较低且市场企业较为分散,未能出现绝对优势龙头企业。尽管如此,但由于有机肥料呈现较强地域性,所以行业区域集中度较高。具体来看,有机肥行业产能领先的生产企业包含阜丰集团、梅花集团、宁夏伊品、希星肥业、嘉农生物、莲花集团、佐田氏、亿丰源、土秀才等。这些企业各类有机肥的年产能大多在数十万吨以上,营业额均突破亿元。

从企业业绩情况来看,2023年前三季度梅花生物科技集团股份有限公司(600873)的营业总收入最高,营业总收入为205.3亿;从归属净利润来看,也是梅花生物科技集团股份有限公司的最高,归属净利润为21.61亿,其次是成都云图控股股份有限公司(002539),归属净利润为7.146亿。

2023年前三季度我国有机肥料行业部分上市公司营业情况

| 企业名称 | 营业总收入 | 同比增长(%) | 归属净利润 | 同比增长(%) |

| 梅花生物科技集团股份有限公司(600873) | 205.3亿 | -1.42 | 21.61亿 | -37.26 |

| 安徽省司尔特肥业股份有限公司(002538) | 30.35亿 | -16.08 | 1.232亿 | -75.54 |

| 金正大生态工程集团股份有限公司(002470) | 67.53亿 | -13.00 | -4.652亿 | 30.77 |

| 成都云图控股股份有限公司(002539) | 161.5亿 | 7.84 | 7.146亿 | -45.14 |

| 史丹利农业集团股份有限公司(002588) | 76.02亿 | 10.49 | 5.796亿 | 35.77 |

资料来源:公开资料、观研天下整理(yyp)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国有机肥料行业发展深度调研与投资前景研究报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。