MEMS(微电子机械系统)传感器是采用微电子和微机械加工技术制造出来的新型传感器。

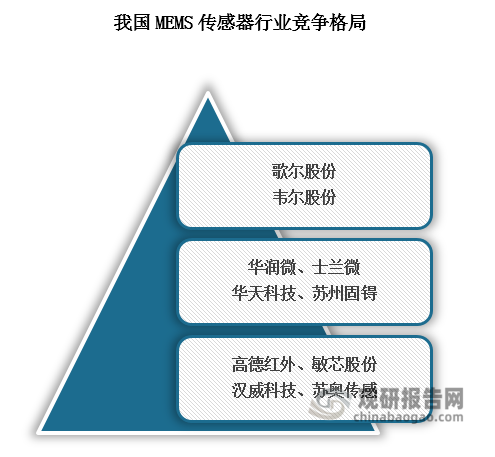

由于MEMS传感器行业技术壁垒较高,所以从事该行业的相关企业数量比较少。企查查数据显示,截至2024年1月18日,我国MEMS传感器行业相关企业数量仅有673家。当前,我国MEMS传感器行业主要有歌尔股份、韦尔股份、华润微、士兰微、华天科技、高德红外、苏州固锝、敏芯股份、汉威科技、苏奥传感等上市公司,其中位于第一梯队企业主要有歌尔股份、韦尔股份,位于第二梯队的企业主要有华润微、士兰微、华天科技、苏州固锝,位于第三梯队的企业有高德红外、敏芯股份、汉威科技、苏奥传感。整体来看,我国MEMS传感器行业竞争格局较为集中,位于第一、第二梯队的企业所占市场份额较多。

资料来源:观研天下整理

从企业业绩来看,2023年前三季度仅有苏奥传感实现营业收入和归母净利润同比双增长。财报显示,其实现营业收入7.450亿元,同比增长8.09%;归母净利润为9070万元,同比增长30.86%。此外,歌尔股份、韦尔股份、华润微等6家公司营业收入和归母净利润同比双下降,其中,汉威科技营业收入下降最快,财报显示,其实现营业收入15.41亿元,同比下降12.55%,归母净利润为1.155亿元,同比下降49.82%。

2023年前三季度我国MEMS传感器行业主要上市公司营收情况

| 公司简称 | 营业收入 | 同比增长 | 归母净利润 | 同比增长 |

| 歌尔股份(002241) | 739.5亿元 | -0.28% | 8.921亿元 | -76.77% |

| 韦尔股份(603501) | 150.8亿元 | -1.96% | 3.684亿元 | -82.86% |

| 华润微(688396) | 75.30亿元 | -1.33% | 10.56亿元 | -48.66% |

| 士兰微(600460) | 68.99亿元 | 10.49% | -1.893亿元 | -124.44% |

| 华天科技(002185) | 80.68亿元 | -11.60% | 8287万元 | -88.23% |

| 苏州固锝(605186) | 28.18亿元 | 16.07% | 8284万元 | -58.12% |

| 高德红外(002414) | 16.13亿元 | -6.27% | 2.856亿元 | -45.80% |

| 汉威科技(300007) | 15.41亿元 | -12.55% | 1.155亿元 | -49.82% |

| 敏芯股份(688286) | 2.591亿元 | 18.82% | -8232万元 | -331.91% |

| 苏奥传感(300507) | 7.450亿元 | 8.09% | 9070万元 | 30.86% |

数据来源:各公司财报、东方财富网、观研天下整理(WJ)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国MEMS传感器行业现状深度分析与未来投资预测报告(2024-2031)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。