随着经济的发展和数字经济相关政策的推进,当前我国数字经济行业发展驶入“快车道”,相关企业数量已经突破150万家,所覆盖的产业链较长,且涉及行业众多。

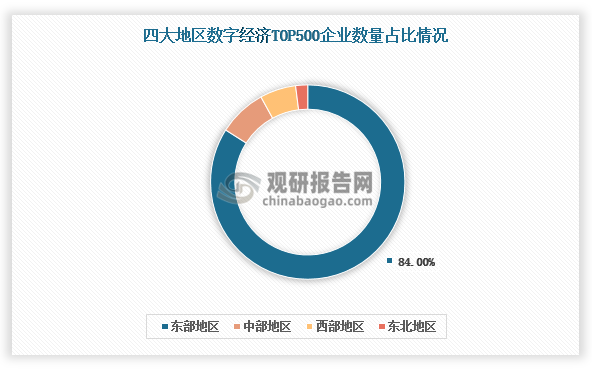

2023年10月26日中国企业评价协会和中国信息通信研究院发布的《2022中国数字经济企业发展报告——经济复苏的中坚力量》显示,2022年我国数字经济行业TOP500企业规模呈现高营收、高市值特点,数据显示,TOP500企业平均营收为1211亿元,其中万亿级企业7家、千亿级企业128家;TOP500企业平均市(估)值为1781亿元,其中万亿级企业17家、千亿级企业162家。此外,超八成TOP500企业集中分布在东部地区,区域分布呈现“东部领跑、中西部崛起、东北跟进”格局。

数据来源:中国企业评价协会和中国信息通信研究院、观研天下整理

在2022年TOP500企业中,国有、民营企业分别占比46.6%、52.8%,其中腾讯控股有限公司、阿里巴巴集团控股有限公司、北京抖音信息服务有限公司位列2022年数字经济企业TOP500榜单前三。

部分民营企业在2022年数字经济企业TOP500榜单中的排名及竞争优势情况

| 排名 | 企业名称 | 是否上市 | 竞争优势 |

| 1 | 腾讯控股有限公司 | 是 | 腾讯控股有限公司腾讯是目前中国领先的互联网增值服务提供商之一,拥有完善的自主研发体系,在存储技术、数据挖掘、多媒体、中文处理、分布式网络、无线技术六大方向都拥有了相当数量的专利,在全球互联网企业中专利申请和授权总量均位居前列。 |

| 2 | 阿里巴巴集团控股有限公司 | 是 | 阿里巴巴已经形成了一个通过自有电商平台沉积以及UC、高德地图、企业微博等端口导流,围绕电商核心业务及支撑电商体系的金融业务,以及配套的本地生活服务、健康医疗等,囊括游戏、视频、音乐等泛娱乐业务和智能终端业务的完整商业生态圈。这一商业生态圈的核心是数据及流量共享,基础是营销服务及云服务,有效数据的整合抓手是支付宝。 |

| 3 | 北京抖音信息服务有限公司(字节跳动) | 否 | 字节跳动在人工智能、算法推荐等领域投入了大量资源,并取得了长足的进步;其基础架构技术体系涵盖了从系统、存储、数据库等最基本的基础设施,到云服务器、云存储、云数据库、云原生计算等高层的服务,再到研发体系的各个方面,其具备实时推荐、实时计算等特征,能够支持海量的业务流量和高峰压力。 |

| 5 | 华为技术有限公司 | 否 | 华为是全球领先的信息与通信技术(ICT)解决方案供应商,专注于ICT领域,坚持稳健经营、持续创新、开放合作,在电信运营商、企业、终端和云计算等领域构筑了端到端的解决方案优势,为运营商客户、企业客户和消费者提供有竞争力的ICT解决方案、产品和服务。 |

| 6 | 京东集团股份有限公司 | 是 | 京东为企业客户提供包括数智采购、协同研发、智能制造、全域链接、价值服务、供应链一体化等完整可用的供应链解决方案;将人工智能、云计算、大数据、物联网等新技术向交易、仓储、履约等各个环节加速渗透,打造了贯通供需双端的全链路数智化供应链,不断提升商品流、物流、信息流、金融流的连接效率。 |

| 8 | 北京三快在线科技有限公司 | 否 | 专注于计算机软件技术、网络技术开发;技术转让、技术服务等领域,拥有软件著作权数量达到89个,专利信息达到6345项。 |

| 12 | 小米科技责任有限公司 | 是 | 小米科技有限责任公司专注于智能硬件、电子产品、芯片研发、智能手机、智能电动汽车、通信、金融 、互联网电视及智能家居生态链建设领域,在新零售、生态链、智能制造等多个领域积极推进数字化变革,走出了一条独具特色的数实融合之路。其系统地应用5G、云计算、大数据等技术,成就一座国际一流的精益化的数字化工厂。 |

| 14 | 富士康工业互联网股份有限公司 | 是 | 有超过30年的高端智能制造的行业数据经验,大力推动ICT全产业链的数字化转型,已发展成为全球数字经济领军企业,居电子制造服务产业全球第二。目前服务国内超过200家企业客户, 涵盖10大行业, 工业互联网平台也连续4年入选工信部的工业互联网双跨平台。 |

资料来源:公开资料、中国企业评价协会和中国信息通信研究院、观研天下整理

从企业业绩来看,阿里巴巴(BABA)前三季度营业收入最高,为6605亿元;腾讯控股(00700)归母净利润最高,为881.9亿元;小米集团-W(01810)归母净利润同比增长最快,达到1982.27%。

我国数字经济行业前三季度部分上市公司营收情况

| 公司简称 | 营业收入 | 同比增长 | 归母净利润 | 同比增长 |

| 腾讯控股(00700) | 4538亿元 | 10.80% | 881.9亿元 | 7.58% |

| 阿里巴巴(BABA) | 6605亿元 | 1.77% | 435.8亿元 | -33.41% |

| 京东(JD) | 2477亿元 | 1.71% | 79.36亿元 | 33.09% |

| 小米集团-W(01810) | 1977亿元 | -7.60% | 127.5亿元 | 1982.27% |

| 工业富联(601138) | 3288亿元 | -8.94% | 134.8亿元 | 14.32% |

数据来源:各公司财报、东方财富网、观研天下整理(WJ)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国数字经济行业现状深度研究与未来投资分析报告(2024-2031)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。