根据观研报告网发布的《2022年中国废旧动力电池回收市场分析报告-市场竞争策略与发展动向前瞻》显示,报废的动力电池中含有大量的金属化合物和磷化物,对土壤和环境的危害较大,而无论是从环保的角度还是从资源供应安全的角度看,回收都势在必行。

为推动废旧动力电池回收市场发展,早在2012年,国务院发布《节能与新能源汽车产业发展规划》,提出要制定动力电池回收利用管理办法,建立动力电池梯次利用和回收管理体系,对动力电池回收利用体系及制度建设提出明确要求。随后2021年7月初,国家发展改革委印发“十四五”循环经济发展规划的通知,该规划对动力电池回收利用溯源管理体系、梯次利用作出重要指导;同年8月,工信部等五部门印发《新能源汽车动力蓄电池梯次利用管理办法》,生态环境部发布《废锂离子动力蓄电池处理污染控制技术规范》,规范指导废锂离子动力蓄电池处理过程。

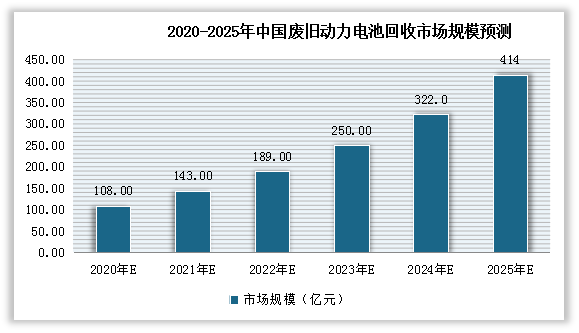

受益于政策推动,我国废旧动力电池回收市场规模呈现不断增长态势。与此同时,我国首批新能源汽车动力电池已经逐步进入“退役期”,回收市场有着广阔的发展空间。初步估算,2020年我国废旧动力电池回收市场规模为108亿元;并预计2021我国废旧动力电池回收市场规模将进一步增长至143亿元左右。到2025年,我国废旧动力电池回收市场规模或将超400亿元。

数据来源:观研天下整理(WW)

随着退役动力电池规模不断变大,相关回收企业的注册量也增长迅速。数据显示,2020年我国动力电池回收企业注册数量为2579家,但到2021年11月,我国动力电池回收企业注册数量达到18328家,叫2020年末增长了15749家。

注:企业注册数量统计截止到2021年11月4日。

数据来源:企查查,观研天下整理

从区域分布来看,山东、江苏与河南是我国动力电池回收企业最多的前三个地区,动力电池回收企业注册数量分别为2553家、2073家与2057家。

注:企业注册数量统计截止到2021年11月4日。

数据来源:企查查,观研天下整理(WW)

目前我国动力电池回收行业中中小竞争者较多,行业的供给水平相对有限,头部公司未来将得到更大的受益。现阶段格林美、比亚迪及宁德时代旗下的邦普是回收市场的主要参与者。

其中格林美是国内电池回收的绝对龙头。公司从2003年开始启动废旧电池回收业务,历时17年投资建设废旧电池与钴镍钨锗铟等稀有金属废物完整回收,到目前已经建成中国最大超细钴镍粉末制造基地,中国核心锂离子动力电池钴镍原料制造基地。同时格林美自主研发攻克了小型电池与充电电池完整资源化与循环再造三元动力材料的关键技术,实现电池的经济化、规模化回收及处理,具备完整的规模化回收处理、资源化循环利用产业链。

目前格林美设计总拆解处理能力45万套/年、资源化利用产能为19万吨/年。2021年上半年,公司动力电池回收业务快速增长,实现营业收入5,473.70万元,同比增长75.90%。根据目前的规划,到2025年,格林美的动力电池回收总量将超过25万吨,并谋划与全球上下游合作,在印尼、欧洲建设动力电池回收基地。

比亚迪是我国国内新能源整车厂的领军企业,采取精细化拆解、材料回收、活化再生综合三步走策略,在2018年1月与国内动力电池回收利用大户中国铁塔公司达成战略合作。目前比亚迪已经在全国设立了40余个动力电池回收网点,在回收利用中心建成后将采取集中回收的模式。

金泰阁及天奇锂致是天奇股份的子公司,专注于废旧锂电池回收资源化利用,2020年,金泰阁回收废旧电池(含粉料)合计约10000吨,回收钴约1400金吨,回收镍约592金吨,回收锰约403金吨。最新的消息显示,天奇股份已于2021年实现对金泰阁和天奇锂致100%控股。

邦普循环专业从事数码电池和动力电池回收处理、梯度储能利用,于2015年被宁德时代收购,目前已形成“电池循环、载体循环和循环服务”三大产业板块。最新的数据显示,邦普年处理废旧电池总量超过6000吨、年生产镍钴锰氢氧化物4500吨,总收率超过98.58%,回收处理规模和资源循环产能已跃居亚洲首位。

除了上述企业,2021年下半年,LG能源、SK创新、三星SDI、特斯拉、国轩高科、亿纬锂能等企业纷纷入场,动力电池回收俨然成了巨头们的另一个角力场。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。